在外汇保证金交易中,数据分析和模型预测是打造成功交易策略的核心。但如果过程中没有掌握适当的平衡,您可能会遇到一个常见但容易被忽视的问题「过度拟和(Overfitting)」。这种现象不仅会使您的模型在测试数据上看起来完美无缺,却在真实交易中表现糟糕,还可能让您付出真金白银的代价。本篇文章将从简单的比喻到专业解释,帮助您全面理解过度拟和,并提供实用对策,助您在外汇市场中站稳脚步。

过度拟和(Overfitting),是指模型在训练数据上表现极佳,却在未见过的新数据上失去准确性的现象。这是因为模型过度关注训练数据中的细节与噪音(Noise),而非学习到真正影响市场的规律或模式。

一个过度拟和的模型,表面上看起来十分强大,能够完美「记住」训练数据的每个特征,但实际上,它缺乏应对未知市场变化的能力。这意味着,您可能会依赖一个过于自信的策略,最终导致亏损。

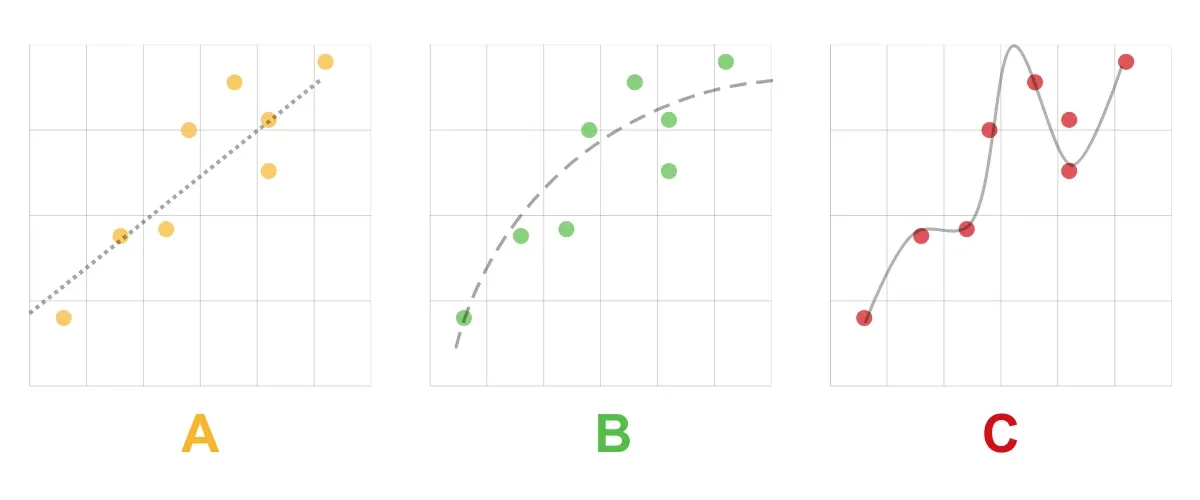

模型过于简单,无法正确描述数据的特征,导致训练和测试误差都很高。

模型适当地描述了数据,能在训练和测试上取得良好的表现,平衡了偏差和方差。

模型过于复杂,过度拟合训练数据,导致训练误差低但测试误差高,泛化能力不足。

想象一下,您在准备外汇市场的模拟测试,却发现所有题目都可以在教材的答案中找到。于是,您花大量时间死记硬背答案,而非真正理解市场动态。考试当天,题目稍作改动,您立即无法应对,因为您的知识只是基于特定情境,而非灵活应用于真实问题。

过度拟和的模型,就像这样的「作弊学生」:它的表现只局限于特定的历史数据,而无法适应市场的实时波动。

幸运的是,过度拟和并非不可解决的问题。以下是几个实用的方法,能够帮助您降低风险,提升模型的准确性和稳定性:

举例来说,某位交易者设计了一个依赖多种技术指标的外汇策略,并使用历史数据进行回测,结果显示每月的交易回报率高达20%。然而,在实际交易中,该策略却频频失准,甚至导致资金大幅回撤。经检查后发现,模型过于依赖过去的特定市场条件,例如汇率的震荡模式,而非学习到更通用的市场规律。

这正是过度拟和的典型表现:过于依赖训练数据中的特定模式,缺乏应对市场真实波动的能力。

在外汇保证金交易中,过度拟和是每位交易者都必须关注的挑战。虽然它可能让模型在历史数据中看起来完美无缺,但真正重要的是模型能否在未知的市场情境下提供准确、稳健的指引。

透过正确的方法,例如交叉验证、正则化技术和数据扩展,您可以有效降低过度拟和的风险,让您的交易策略更加可靠。

记住,市场永远在变化。与其追求完美的回测结果,不如专注于建立稳健的交易模型,让您在外汇市场中立于不败之地!

什么是过度拟和?

过度拟和(Overfitting),是指模型在训练数据上表现极佳,却在未见过的新数据上失去准确性的现象。这是因为模型过度关注训练数据中的细节与噪音(Noise),而非学习到真正影响市场的规律或模式。

一个过度拟和的模型,表面上看起来十分强大,能够完美「记住」训练数据的每个特征,但实际上,它缺乏应对未知市场变化的能力。这意味着,您可能会依赖一个过于自信的策略,最终导致亏损。

A. 拟合不足 (Underfitted)

拟合不足(高偏差误差)模型过于简单,无法正确描述数据的特征,导致训练和测试误差都很高。

B. 良好拟合 (Good Fit / Robust)

良好拟合/稳健(偏差与方差之间的平衡)模型适当地描述了数据,能在训练和测试上取得良好的表现,平衡了偏差和方差。

C. 过度拟合 (Overfitted)

过度拟合(高方差误差)模型过于复杂,过度拟合训练数据,导致训练误差低但测试误差高,泛化能力不足。

比喻:过度拟和就像考试作弊

想象一下,您在准备外汇市场的模拟测试,却发现所有题目都可以在教材的答案中找到。于是,您花大量时间死记硬背答案,而非真正理解市场动态。考试当天,题目稍作改动,您立即无法应对,因为您的知识只是基于特定情境,而非灵活应用于真实问题。

过度拟和的模型,就像这样的「作弊学生」:它的表现只局限于特定的历史数据,而无法适应市场的实时波动。

过度拟和在外汇保证金交易中的风险

- 策略无法泛化

过度拟和的模型可能过于专注于特定市场环境,例如过去的某段趋势或事件,导致它无法应对实时的市场变化。 - 回测结果失真

回测结果可能让您误以为策略是成功的,因为模型「记住」了所有过去数据中的细节,却无法适应未来的市场。 - 交易风险增加

由于模型过于敏感于训练数据中的噪音,可能导致更多不必要的交易操作,甚至错误判断市场方向。

如何避免过度拟和?

幸运的是,过度拟和并非不可解决的问题。以下是几个实用的方法,能够帮助您降低风险,提升模型的准确性和稳定性:

- 交叉验证(Cross-Validation)

将数据分为训练集、验证集和测试集,确保模型在未见过的数据上表现稳定。交叉验证是检测模型泛化能力的重要工具。 - 降低模型复杂性

过于复杂的模型容易过度拟和。选择更简单的模型,或限制参数数量,可以有效提升模型的稳健性。 - 正则化技术(Regularization)

使用L1或L2正则化来惩罚过大的模型权重,帮助模型聚焦于最重要的特征,而非训练数据中的噪音。 - 扩展数据集

如果可能,收集更多历史数据,特别是不同市场条件下的数据,能够帮助模型学习到更广泛的市场模式。 - 持续监测模型表现

在实际交易中,定期评估模型的表现,并根据市场变化进行适当调整,是防止过度拟和的必要步骤。

案例:如何识别过度拟和?

举例来说,某位交易者设计了一个依赖多种技术指标的外汇策略,并使用历史数据进行回测,结果显示每月的交易回报率高达20%。然而,在实际交易中,该策略却频频失准,甚至导致资金大幅回撤。经检查后发现,模型过于依赖过去的特定市场条件,例如汇率的震荡模式,而非学习到更通用的市场规律。

这正是过度拟和的典型表现:过于依赖训练数据中的特定模式,缺乏应对市场真实波动的能力。

结论:避免过度拟和,打造稳健交易策略

在外汇保证金交易中,过度拟和是每位交易者都必须关注的挑战。虽然它可能让模型在历史数据中看起来完美无缺,但真正重要的是模型能否在未知的市场情境下提供准确、稳健的指引。

透过正确的方法,例如交叉验证、正则化技术和数据扩展,您可以有效降低过度拟和的风险,让您的交易策略更加可靠。

记住,市场永远在变化。与其追求完美的回测结果,不如专注于建立稳健的交易模型,让您在外汇市场中立于不败之地!