什么是三角套利?

三角套利(Triangular Arbitrage)是一种专注于利用三个货币对之间汇率不一致的套利交易策略,广泛应用于外汇保证金交易中。其特点是通过快速执行三笔交易,在市场价格修正之前锁定利润,实现稳定且低风险的收益。本文将全面介绍三角套利的核心原理、操作步骤及实战应用,并分享如何有效管理风险以最大化交易绩效。三角套利的核心原理

三角套利的基本思路是利用市场中三个货币对的汇率不一致性进行交易。例如,假设您发现EUR/USD、USD/JPY和EUR/JPY的汇率存在偏差,您可以通过以下三步交易实现套利:

- 用货币A(如USD)买入货币B(如EUR)。

- 用货币B买入货币C(如JPY)。

- 用货币C兑换回货币A。

如果市场的报价存在错误定价,这三笔交易的总收益将为正,并且不依赖市场的整体波动方向。

三角套利的运作流程

第一步:选择货币组合

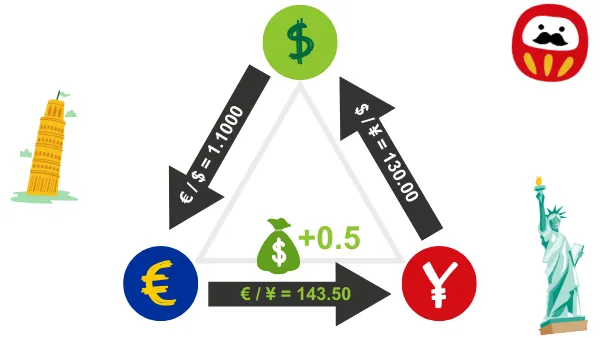

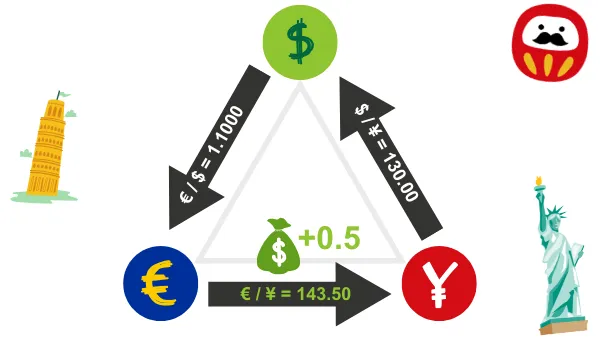

选择三个主要货币对,如EUR/USD、USD/JPY和EUR/JPY,因为这些货币对流动性高,汇率报价稳定,较容易出现套利机会。第二步:计算理论汇率与实际汇率的差异

利用三个货币对的实时市场报价计算理论汇率。例如:- 假设EUR/USD = 1.1000,USD/JPY = 130.00,理论EUR/JPY汇率应为 1.1000 × 130.00 = 143.00。

- 如果实际市场报价EUR/JPY = 143.50,则存在0.50的汇率不一致,可以进行套利操作。

第三步:执行三笔交易

- 用USD买入EUR:

用1000 USD买入EUR(1,000 ÷ 1.1000 = 909.09 EUR)。 - 用EUR买入JPY:

用909.09 EUR买入JPY(909.09 × 143.50 = 130,454.42 JPY)。 - 用JPY兑换回USD:

用130,454.42 JPY兑换回USD(130,454.42 ÷ 130.00 = 1,003.50 USD)。

此操作中,汇率偏差带来了3.50 USD的套利收益。

三角套利的实战应用

案例1:跨市场套利

假设在东京和伦敦市场之间,EUR/USD和USD/JPY的报价相同,但EUR/JPY的报价存在偏差,这种情况通常由报价延迟或流动性不足引起。交易者可以利用此偏差执行三角套利。案例2:算法交易中的三角套利

使用算法交易系统快速检测汇率偏差并自动执行交易,减少人工操作的延迟风险。案例3:重大事件套利

在央行利率决定或经济数据公布后,市场报价可能一时失衡,交易者可以抓住此机会实现三角套利。三角套利的优势

- 低风险:

不依赖市场价格的整体波动,仅利用汇率不一致性进行套利,风险相对较低。 - 高效性:

通过快速执行交易,在市场修正价格前锁定利润。 - 广泛应用:

适合外汇保证金市场中的高流动性货币对,套利机会频繁。

三角套利的风险与挑战

- 滑点风险:

三笔交易执行需要极高的速度,任何延迟都可能导致滑点,削减套利收益。 - 交易成本:

点差和手续费是套利收益的重要考虑,需选择低成本交易平台。 - 市场效率提升:

随着算法交易的普及,市场中的汇率不一致性被更快修正,降低套利空间。 - 执行错误:

三角套利需要准确的计算与执行,任何操作失误都可能导致损失。

工具与策略:提升三角套利效率

- 自动化交易系统:

使用高效的程序交易工具(如MetaTrader)进行汇率检测与交易执行。 - 汇率计算工具:

使用专业计算器或工具快速判断套利空间,缩短决策时间。 - 低延迟的事务服务器:

确保交易执行环境低延迟,减少因延迟导致的滑点风险。 - 风险管理:

设置止损点和交易限额,防止因价格波动或执行延迟造成损失。

结论

三角套利是一种结合分析能力、交易速度和技术支持的专业套利策略,特别适合外汇保证金交易中的主要货币对。通过准确计算、快速执行和严格的风险管理,交易者可以稳定捕捉市场中汇率不一致带来的收益。希望本文能帮助您深入理解三角套利的核心技巧,提升交易表现,并在外汇市场中实现稳健盈利!