马丁格尔(Martingale)是一种在外汇市场引发两极化反应的交易策略。一方面,它看似完美的资金曲线吸引了许多交易者;另一方面,它内在的高风险特性也导致许多交易账户的资金亏损归零。

一个值得探讨的现象是:既然此策略的风险广为人知,为何它在市场上依然非常普遍?为何散户、介绍经纪人(IB),乃至经纪商都似乎默许其存在?

本篇文章将从一个商业分析的视角,解析围绕马丁策略的各方参与者的财务动机。我们将深入探讨散户、IB和经纪商在这套系统中的角色,并指出谁是最终的受益者。

在行业的标准操作中,经纪商的风险管理系统会对客户的交易行为进行自动分类。 系统会基于以下特征来识别马丁策略使用者:

对于交易者而言,理解这个商业模式至关重要。在评估任何宣称能提供稳定高回报的交易策略时,应当审慎分析其背后的运作机制,并思考自己在整个利益结构中所扮演的角色。

一个值得探讨的现象是:既然此策略的风险广为人知,为何它在市场上依然非常普遍?为何散户、介绍经纪人(IB),乃至经纪商都似乎默许其存在?

本篇文章将从一个商业分析的视角,解析围绕马丁策略的各方参与者的财务动机。我们将深入探讨散户、IB和经纪商在这套系统中的角色,并指出谁是最终的受益者。

散户 —— 受心理偏误严重影响的参与者

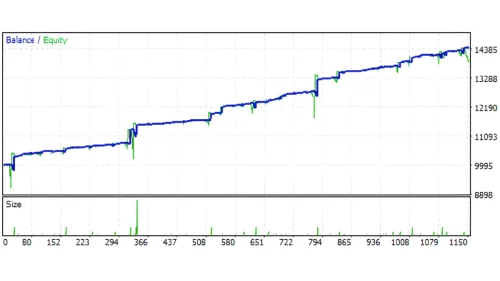

散户是马丁策略的直接使用者和最终的风险承担者。他们选择此策略,主要是受到几种强烈的心理偏误所驱动。- 对资金余额曲线的视觉信任: 马丁策略的资金余额(Balance)图表,在账户亏损归零前,通常是一条稳定向上增长的斜线。这种视觉上的「稳定性」会产生强烈的心理安全感,让交易者误认为这是一种完美的交易策略。

- 亏损规避心理(Loss Aversion): 心理学研究指出,人们对亏损的负面感受,强度远大于获得同等利润的正面感受。马丁策略的核心机制是「不实现亏损」,而是透过增加仓位等待市场反转。这完全符合了人性中避免确认亏损的倾向。

- 对实时回报的心理需求: 根据长期市场观察,许多交易者会因为账户当天没有交易或没有利润而感到焦虑。他们会频繁询问:「为何没有新的交易?」这种对「每日回报」的心理需求,让马丁策略这种高频交易的模式显得特别有吸引力。

IB代理 —— 交易量的主要推动者

介绍经纪人(IB)是散户与经纪商之间的中介,其主要收入来自客户交易时产生的佣金。因此,客户的总交易量是决定IB收入的关键。马丁策略正是一种能产生巨大交易量的工具。- 指数级增长的交易量: 传统的交易策略可能长期维持固定的仓位大小。然而,马丁策略在连续亏损后,仓位会以指数级数增长(例如:0.1, 0.2, 0.4, 0.8...)。对于IB而言,这代表佣金收入的快速增加。

- 有效的营销叙事: IB通常会向潜在客户展示马丁策略的历史资金曲线,并使用「每月稳定获利」、「每周获利」、「每日都有交易」等话术。这种营销方式,直接满足了第一章中提到的散户心理需求。对于IB来说,最大化客户的交易量是其主要商业目标。

经纪商 —— 系统管理者与最终受益者

经纪商是市场规则的制定者,并且能从交易活动中稳定获利。「A仓」与「B仓」的混合业务模式(Hybrid Model),是理解经纪商在此结构中角色的关键。A仓模式(A-Book)

这是一种代理模式(Agency Model)。在此模式下,经纪商将客户的订单直接发送到上游的流动性提供商。经纪商的利润来自于点差或手续费。因此,在A仓模式下,经纪商因马丁策略产生的高额交易量而受益。B仓模式(B-Book)

这是一种交易对手模式(Counterparty Model)。在此模式下,经纪商不将订单发送出去,而是直接作为客户的交易对手。这意味着客户的亏损,即是经纪商的利润。在行业的标准操作中,经纪商的风险管理系统会对客户的交易行为进行自动分类。 系统会基于以下特征来识别马丁策略使用者:

- 高频率的交易。

- 获利订单的持仓时间极短,而亏损订单的持仓时间极长。

- 不使用或很少使用停损指令。

- 仓位大小与连续亏损次数呈指数级增长。

结论:各方参与者的角色分析

综上所述,我们可以清晰地定义各方在此系统中的角色与利益关系:- 散户: 作为资金提供者,承担了几乎全部的市场风险,其行为主要受获利预期和心理偏误驱动。

- IB代理: 作为交易活动的推动者,透过满足散户的心理需求来鼓励高频交易,从中获取基于交易量的佣金。

- 经纪商: 作为系统的管理者与最终受益者。在A仓模式下,他们赚取稳定的手续费;在B仓模式下,他们则直接从散户的亏损中获利,包括客户的本金。

对于交易者而言,理解这个商业模式至关重要。在评估任何宣称能提供稳定高回报的交易策略时,应当审慎分析其背后的运作机制,并思考自己在整个利益结构中所扮演的角色。

一个回复

讚