Na devizovém trhu se obchodníci často potýkají se dvěma hlavními výzvami

Jak efektivně spravovat kapitál a jak kontrolovat obchodní riziko. Kellyho kritérium je matematicky založená strategie správy kapitálu, která může obchodníkům pomoci maximalizovat dlouhodobé výnosy a zároveň snížit riziko. Tento článek podrobně analyzuje principy Kellyho kritéria, zkoumá jeho aplikaci v oblasti správy devizového kapitálu a analyzuje, jak pomocí Kellyho kritéria řídit devizová rizika.Jádro principu Kellyho kritéria

Kellyho kritérium je model správy kapitálu, který se používá k výpočtu optimálního poměru kapitálového přidělení pro každou transakci, aby se dosáhlo dlouhodobé maximalizace kapitálu. Vzorec je následující:Vzorec: f* = (bp - q) / b

- f*: optimální poměr kapitálového přidělení (procento z celkového kapitálu).

- b: poměr zisku a ztráty (průměrný výnos na jednotku ztráty).

- p: úspěšnost (pravděpodobnost úspěšného obchodu).

- q: míra ztráty (pravděpodobnost neúspěšného obchodu, q = 1 - p).

Hlavní cíl vzorce: Zohledněním poměru zisku a ztráty a úspěšnosti může Kellyho kritérium pomoci obchodníkům dosáhnout rovnováhy mezi rizikem a výnosem, což vede k stabilnímu dlouhodobému růstu kapitálu.

Příklad aplikace: Výpočet kapitálového poměru pomocí Kellyho kritéria

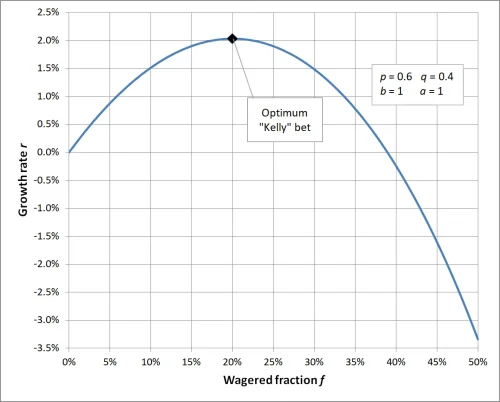

Předpokládejme, že vaše obchodní strategie je následující:- Poměr zisku a ztráty (b): 1, což znamená, že každý zisk je 1x ztráta.

- Úspěšnost (p): 60%, což znamená, že pravděpodobnost úspěšného obchodu je 0.6.

- Míra ztráty (q): 40%, což znamená, že pravděpodobnost neúspěšného obchodu je 0.4 (q = 1 - p).

Dosadíme tyto hodnoty do vzorce:

f* = [ (1 × 0.6) - 0.4] / 1Výsledek: Podle Kellyho kritéria byste měli přidělit 20% z celkového kapitálu na tuto transakci. Tento poměr může dlouhodobě zajistit optimální růst kapitálu.

f* = (0.6 - 0.4) / 1

f* = 0.2

Když je poměr v Kellyho kritériu nastaven na 1, vypočítaný poměr pro sázku je 20%, což znamená, že při každém obchodě byste měli investovat 20% z celkového kapitálu, abyste maximalizovali efektivitu kapitálu; pokud je investovaný poměr kapitálu vyšší nebo nižší než tato hodnota, povede to k tomu, že dlouhodobé výnosy nebudou optimální, příliš vysoký poměr zvyšuje riziko, zatímco příliš nízký poměr nevyužívá plně potenciál růstu kapitálu. To zdůrazňuje důležitost vědecké správy kapitálu a ukazuje klíčovou roli Kellyho kritéria v řízení rizik a optimalizaci výnosů.

Aplikace Kellyho kritéria v oblasti správy devizového kapitálu

1. Jak řídit devizová rizika pomocí Kellyho kritéria

Devizový trh má vysokou volatilitu, Kellyho kritérium může pomoci obchodníkům přizpůsobit poměr kapitálového přidělení v různých tržních situacích, čímž efektivně kontroluje obchodní riziko.Příklad:

- Když je úspěšnost a poměr zisku a ztráty vysoký, Kellyho kritérium doporučuje investovat více kapitálu za účelem dosažení vyšších výnosů.

- V případě, že úspěšnost nebo poměr zisku a ztráty jsou nestabilní, mohou obchodníci snížit poměr kapitálu, například použít 50% z výsledku výpočtu Kellyho kritéria jako skutečnou investici.

2. Tipy pro aplikaci Kellyho kritéria

- Přesné shromažďování dat: Výpočet Kellyho kritéria vyžaduje přesná data o úspěšnosti a poměru zisku a ztráty, proto by obchodníci měli pravidelně analyzovat obchodní záznamy.

- Dynamické přizpůsobení poměru: Na základě změn na trhu dynamicky aktualizujte úspěšnost a poměr zisku a ztráty, abyste zajistili, že výsledky Kellyho kritéria odpovídají aktuální situaci.

- Snížení nadměrného rizika: V praxi se doporučuje snížit poměr kapitálu z výsledku vzorce na polovinu, aby se snížilo riziko způsobené nadměrným pákovým efektem.

3. Skutečná aplikace v obchodních scénářích devizového trhu

- Strategie trendového obchodování: Vhodná pro stabilní trendové trhy, Kellyho kritérium může pomoci obchodníkům investovat více kapitálu v situacích s vysokou úspěšností a poměrem zisku a ztráty.

- Strategie intradenního obchodování: Pro krátkodobé vysokofrekvenční obchodování je třeba Kellyho kritérium používat opatrně, protože volatilita krátkodobých dat může vést k odchylkám ve výsledcích výpočtu.

Role Kellyho kritéria v řízení obchodních rizik

Výhody Kellyho kritéria

- Matematický základ správy devizového kapitálu: Kellyho kritérium poskytuje matematický model, který pomáhá obchodníkům dosáhnout přesné správy kapitálu na devizovém trhu.

- Optimální rovnováha mezi rizikem a výnosem: Kellyho kritérium může maximalizovat dlouhodobé výnosy a zároveň efektivně kontrolovat riziko jednotlivých obchodů.

Výzvy Kellyho kritéria

- Závislost na datech: Přesnost úspěšnosti a poměru zisku a ztráty přímo ovlivňuje účinnost Kellyho kritéria, obchodníci by měli pečlivě shromažďovat a analyzovat data.

- Emocionální interference: Devizový trh se rychle mění, emoce obchodníků mohou ovlivnit provádění rozdělení kapitálu, což vede k odchylkám od výsledků výpočtu.

Jak optimalizovat správu devizového kapitálu pomocí Kellyho kritéria

- Použití simulovaných obchodů pro testování: Začátečníci mohou testovat účinnost Kellyho kritéria v simulovaných obchodech, aby se seznámili s tím, jak řídit devizová rizika pomocí Kellyho kritéria.

- Kombinace s jinými strategiemi řízení rizik: V kombinaci s nástroji jako jsou pohyblivé stop-lossy a diverzifikace aktiv dále snižují obchodní riziko.

- Úprava investičního poměru: Na základě volatility trhu upravte poměr vypočítaný pomocí Kellyho kritéria, abyste se vyhnuli nadměrným ztrátám způsobeným tržní nejistotou.

Závěr

Kellyho kritérium je mocný nástroj správy kapitálu, zvláště vhodný pro řízení rizik a optimalizaci výnosů v devizovém obchodování. Nicméně, nejistota na trhu vyžaduje, aby obchodníci zůstali flexibilní při aplikaci Kellyho kritéria. Díky přesné analýze dat a dynamickému přizpůsobení poměru kapitálu budete moci efektivněji řídit rizika v devizovém obchodování a dosáhnout dlouhodobého stabilního růstu kapitálu.Pokud se chcete dozvědět více o správě devizového kapitálu a řízení obchodních rizik, sledujte naše další obsah!

FAQ: O Kellyho kritériu a správě devizového kapitálu

- Q1: Je Kellyho kritérium vhodné pro všechny obchodníky na devizovém trhu?

A1: Kellyho kritérium je vhodné pro většinu obchodníků, zejména pro ty, kteří mají stabilní obchodní strategie a dokážou přesně statisticky vyhodnotit úspěšnost a poměr zisku a ztráty. Nicméně, krátkodobí obchodníci nebo strategie s vysokou volatilitou úspěšnosti nemusí být vhodné pro plné spoléhání na Kellyho kritérium kvůli nestabilitě dat. - Q2: Co dělat, když vypočítaný poměr sázky podle Kellyho kritéria překročí přijatelnou úroveň rizika?

A2: Když je vypočítaný poměr podle Kellyho kritéria příliš vysoký, můžete zvolit část výsledku vzorce (např. 50% nebo 25%) jako skutečný investiční poměr, což může snížit riziko a zároveň zachovat vědecký přístup k řízení kapitálu. - Q3: Proč používat Kellyho kritérium k řízení devizových rizik?

A3: Kellyho kritérium poskytuje matematický model, který pomáhá obchodníkům vyvážit riziko a výnos a vyhnout se situacím s nadměrným nebo nedostatečným sázením, což zajišťuje, že kapitál může dlouhodobě stabilně růst. - Q4: Jaké předpoklady jsou potřebné pro použití Kellyho kritéria?

A4: Použití Kellyho kritéria vyžaduje přesná obchodní data, zejména úspěšnost (p) a poměr zisku a ztráty (b). Pokud jsou tato data nepřesná, výsledky vzorce mohou ztratit svou referenční hodnotu. - Q5: Pokud se tržní prostředí náhle změní, platí stále výsledky výpočtu Kellyho kritéria?

A5: Když dojde k významným změnám v tržním prostředí, úspěšnost a poměr zisku a ztráty se mohou také změnit, proto je třeba znovu vypočítat poměr podle Kellyho kritéria, aby se zajistilo, že přidělení kapitálu odpovídá aktuální tržní situaci. - Q6: Jak kombinovat Kellyho kritérium s pákovým efektem v obchodování?

A6: V obchodování s pákovým efektem na devizovém trhu by měl být poměr vypočítaný pomocí Kellyho kritéria aplikován na skutečný kapitál (nikoli na kapitál po pákovém efektu) a podle pákového efektu řídit množství objednávek, aby se předešlo nadměrnému riziku. - Q7: Může Kellyho kritérium zaručit zisk z obchodování?

A7: Kellyho kritérium nemůže zaručit zisk, protože náhodnost a nejistota na trhu mohou vést ke ztrátám. Nicméně, může efektivně pomoci obchodníkům maximalizovat dlouhodobou míru růstu kapitálu za podmínek, které jsou pod kontrolou rizika. - Q8: Jsem začátečník, jak bych měl začít používat Kellyho kritérium?

A8: Začátečníci by se měli nejprve zaměřit na vytvoření stabilní obchodní strategie a shromáždit dostatečné historické obchodní údaje pro výpočet úspěšnosti a poměru zisku a ztráty. Testování účinnosti Kellyho kritéria s malým kapitálem nebo v simulovaných obchodech, aby se postupně seznámili s jeho aplikací.