V obchodování s marží na devizovém trhu jsou analýza dat a modelové predikce jádrem úspěšné obchodní strategie. Pokud však během procesu nezískáte správnou rovnováhu, můžete se setkat s běžným, ale snadno přehlédnutým problémem „přetrénování (Overfitting) “. Tento jev nejenže způsobí, že váš model vypadá na testovacích datech bezchybně, ale v reálném obchodování se chová špatně a může vás stát skutečné peníze. Tento článek vám pomůže komplexně pochopit přetrénování, od jednoduchých metafor po odborná vysvětlení, a poskytne praktické strategie, které vám pomohou stabilizovat se na devizovém trhu.

Přetrénování (Overfitting) je jev, kdy model vykazuje vynikající výkon na tréninkových datech, ale ztrácí přesnost na nových, dosud neviděných datech. To je způsobeno tím, že se model příliš soustředí na detaily a šum (Noise) v tréninkových datech, místo aby se naučil skutečné vzory nebo pravidla, která ovlivňují trh.

Model, který je přetrénovaný, vypadá na první pohled velmi silně, dokáže „zapamatovat“ každou vlastnost tréninkových dat, ale ve skutečnosti postrádá schopnost reagovat na neznámé změny na trhu. To znamená, že se můžete spolehnout na příliš sebevědomou strategii, která nakonec povede k ztrátám.

Model je příliš jednoduchý, aby správně popsal vlastnosti dat, což vede k vysokým chybám jak v tréninkových, tak v testovacích datech.

Model správně popisuje data a dosahuje dobrého výkonu jak v tréninkových, tak v testovacích datech, čímž vyvažuje bias a varianci.

Model je příliš složitý, přetrénovává tréninková data, což vede k nízké chybě v tréninkových datech, ale vysoké chybě v testovacích datech, a postrádá schopnost generalizace.

Představte si, že se připravujete na simulaci zkoušky na devizovém trhu, ale zjistíte, že všechny otázky lze najít v odpovědích v učebnici. Takže trávíte spoustu času memorováním odpovědí, místo abyste skutečně porozuměli dynamice trhu. V den zkoušky, když se otázky mírně změní, okamžitě nevíte, jak reagovat, protože vaše znalosti jsou založeny pouze na konkrétních situacích, nikoli na flexibilním použití v reálných problémech.

Model přetrénování je jako takový „podvádějící student“: jeho výkon je omezen na specifická historická data a není schopen přizpůsobit se aktuálnímu kolísání trhu.

Naštěstí přetrénování není neřešitelný problém. Zde je několik praktických metod, které vám mohou pomoci snížit riziko a zvýšit přesnost a stabilitu modelu:

Například obchodník navrhl forexovou strategii založenou na různých technických indikátorech a použil historická data pro zpětné testování, přičemž výsledky ukázaly měsíční návratnost až 20%. Nicméně v reálném obchodování tato strategie často selhávala, dokonce vedla k výraznému poklesu kapitálu. Po kontrole bylo zjištěno, že model se příliš spoléhá na specifické historické tržní podmínky, jako jsou vzory kolísání měnového kurzu, místo aby se naučil obecnější tržní pravidla.

To je typický projev přetrénování: přílišné spoléhání na specifické vzory v tréninkových datech a nedostatek schopnosti reagovat na skutečné kolísání trhu.

V obchodování s marží na devizovém trhu je přetrénování výzvou, které se musí věnovat každý obchodník. I když může model v historických datech vypadat bezchybně, skutečně důležité je, zda model dokáže poskytnout přesné a robustní vedení v neznámých tržních situacích.

Správnými metodami, jako je křížová validace, regularizační techniky a rozšíření dat, můžete účinně snížit riziko přetrénování a učinit svou obchodní strategii spolehlivější.

Pamatujte, že trh se neustále mění. Místo toho, abyste usilovali o dokonalé výsledky zpětného testování, soustřeďte se na budování robustního obchodního modelu, který vám umožní zůstat na devizovém trhu v bezpečí!

Co je přetrénování?

Přetrénování (Overfitting) je jev, kdy model vykazuje vynikající výkon na tréninkových datech, ale ztrácí přesnost na nových, dosud neviděných datech. To je způsobeno tím, že se model příliš soustředí na detaily a šum (Noise) v tréninkových datech, místo aby se naučil skutečné vzory nebo pravidla, která ovlivňují trh.

Model, který je přetrénovaný, vypadá na první pohled velmi silně, dokáže „zapamatovat“ každou vlastnost tréninkových dat, ale ve skutečnosti postrádá schopnost reagovat na neznámé změny na trhu. To znamená, že se můžete spolehnout na příliš sebevědomou strategii, která nakonec povede k ztrátám.

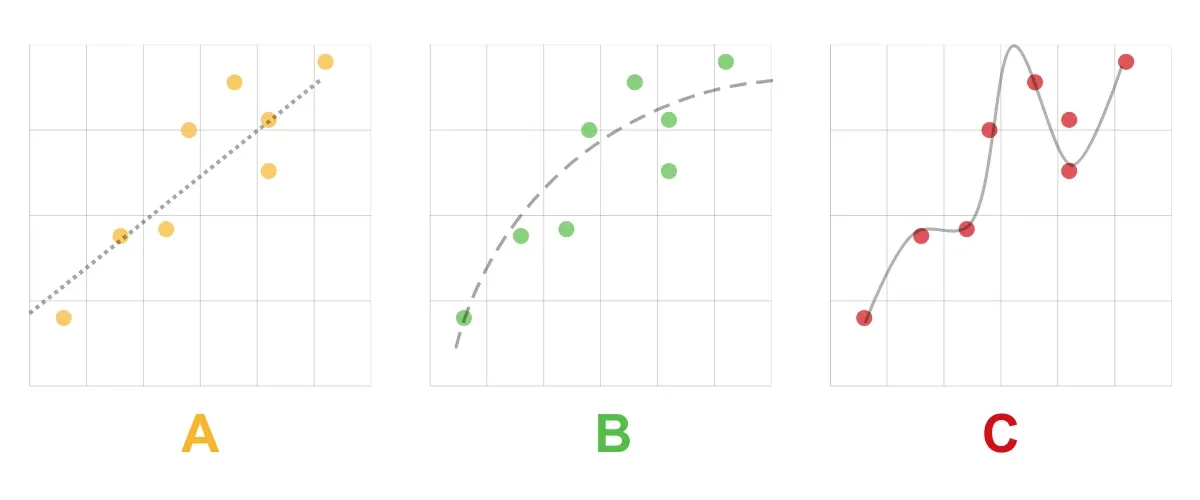

A. Podtrénování (Underfitted)

Podtrénování (vysoká chyba biasu)Model je příliš jednoduchý, aby správně popsal vlastnosti dat, což vede k vysokým chybám jak v tréninkových, tak v testovacích datech.

B. Dobré přizpůsobení (Good Fit / Robust)

Dobré přizpůsobení / robustní (rovnováha mezi biasem a variancí)Model správně popisuje data a dosahuje dobrého výkonu jak v tréninkových, tak v testovacích datech, čímž vyvažuje bias a varianci.

C. Přetrénování (Overfitted)

Přetrénování (vysoká chyba variance)Model je příliš složitý, přetrénovává tréninková data, což vede k nízké chybě v tréninkových datech, ale vysoké chybě v testovacích datech, a postrádá schopnost generalizace.

Metafora: Přetrénování je jako podvádění u zkoušky

Představte si, že se připravujete na simulaci zkoušky na devizovém trhu, ale zjistíte, že všechny otázky lze najít v odpovědích v učebnici. Takže trávíte spoustu času memorováním odpovědí, místo abyste skutečně porozuměli dynamice trhu. V den zkoušky, když se otázky mírně změní, okamžitě nevíte, jak reagovat, protože vaše znalosti jsou založeny pouze na konkrétních situacích, nikoli na flexibilním použití v reálných problémech.

Model přetrénování je jako takový „podvádějící student“: jeho výkon je omezen na specifická historická data a není schopen přizpůsobit se aktuálnímu kolísání trhu.

Rizika přetrénování v obchodování s marží na devizovém trhu

- Strategie se nedokáže generalizovat

Model přetrénování se může příliš soustředit na specifické tržní prostředí, jako je určité historické trendové období nebo událost, což vede k neschopnosti reagovat na aktuální změny na trhu. - Deformované výsledky zpětného testování

Výsledky zpětného testování mohou vést k mylnému dojmu, že strategie je úspěšná, protože model „zapamatoval“ všechny detaily z minulých dat, ale není schopen přizpůsobit se budoucímu trhu. - Zvýšené obchodní riziko

Vzhledem k tomu, že model je příliš citlivý na šum v tréninkových datech, může to vést k více zbytečným obchodním operacím, dokonce i k chybnému posouzení směru trhu.

Jak se vyhnout přetrénování?

Naštěstí přetrénování není neřešitelný problém. Zde je několik praktických metod, které vám mohou pomoci snížit riziko a zvýšit přesnost a stabilitu modelu:

- Křížová validace (Cross-Validation)

Rozdělte data na tréninkovou, validační a testovací sadu, abyste zajistili, že model vykazuje stabilní výkon na dosud neviděných datech. Křížová validace je důležitým nástrojem pro testování schopnosti modelu generalizovat. - Snížení složitosti modelu

Příliš složité modely mají tendenci k přetrénování. Výběr jednoduššího modelu nebo omezení počtu parametrů může účinně zvýšit robustnost modelu. - Regularizační techniky (Regularization)

Použití L1 nebo L2 regularizace k penalizaci příliš velkých váh modelu, což pomáhá modelu soustředit se na nejdůležitější vlastnosti, nikoli na šum v tréninkových datech. - Rozšíření datové sady

Pokud je to možné, shromážděte více historických dat, zejména dat za různých tržních podmínek, což může modelu pomoci naučit se širší tržní vzory. - Průběžné sledování výkonu modelu

V reálném obchodování pravidelně vyhodnocujte výkon modelu a provádějte vhodné úpravy podle změn na trhu, což je nezbytný krok k prevenci přetrénování.

Příklad: Jak identifikovat přetrénování?

Například obchodník navrhl forexovou strategii založenou na různých technických indikátorech a použil historická data pro zpětné testování, přičemž výsledky ukázaly měsíční návratnost až 20%. Nicméně v reálném obchodování tato strategie často selhávala, dokonce vedla k výraznému poklesu kapitálu. Po kontrole bylo zjištěno, že model se příliš spoléhá na specifické historické tržní podmínky, jako jsou vzory kolísání měnového kurzu, místo aby se naučil obecnější tržní pravidla.

To je typický projev přetrénování: přílišné spoléhání na specifické vzory v tréninkových datech a nedostatek schopnosti reagovat na skutečné kolísání trhu.

Závěr: Vyhněte se přetrénování a vytvořte robustní obchodní strategii

V obchodování s marží na devizovém trhu je přetrénování výzvou, které se musí věnovat každý obchodník. I když může model v historických datech vypadat bezchybně, skutečně důležité je, zda model dokáže poskytnout přesné a robustní vedení v neznámých tržních situacích.

Správnými metodami, jako je křížová validace, regularizační techniky a rozšíření dat, můžete účinně snížit riziko přetrénování a učinit svou obchodní strategii spolehlivější.

Pamatujte, že trh se neustále mění. Místo toho, abyste usilovali o dokonalé výsledky zpětného testování, soustřeďte se na budování robustního obchodního modelu, který vám umožní zůstat na devizovém trhu v bezpečí!