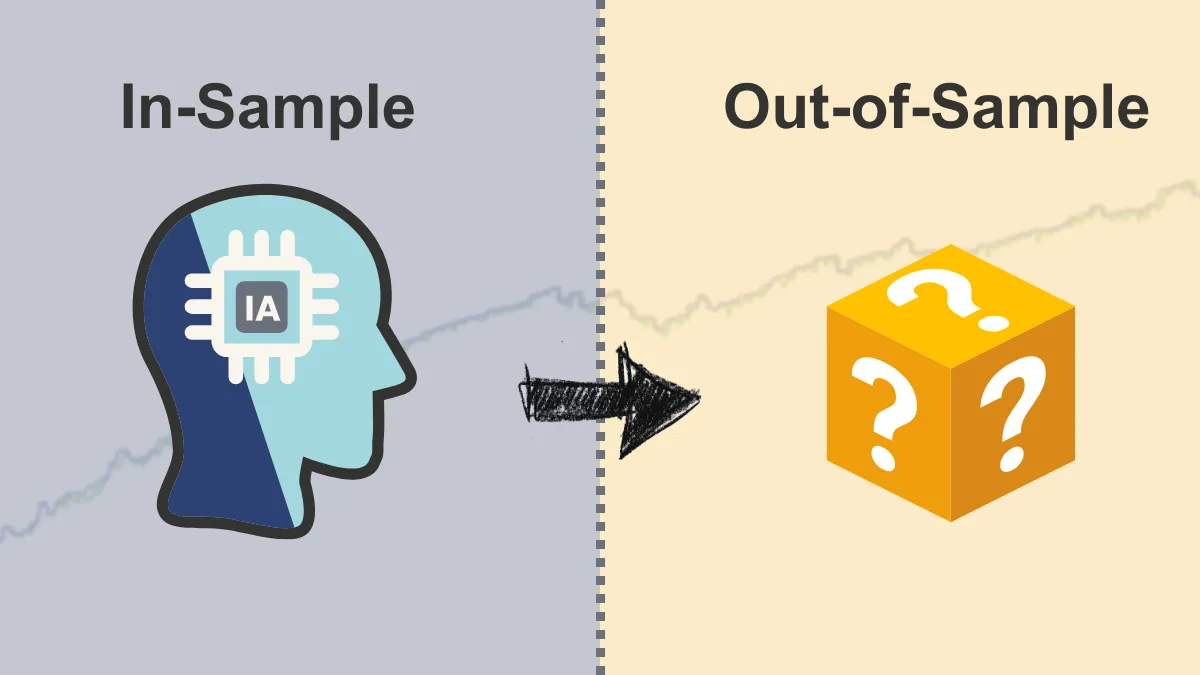

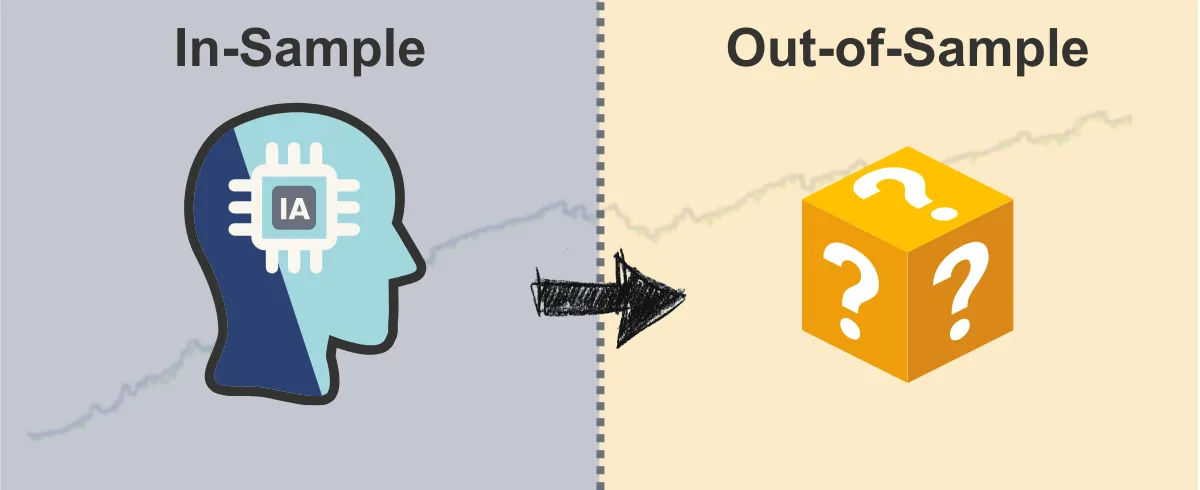

In-Sample Testing vs Out-of-Sample Testing: Hvordan vurderer du mere pålideligt din EA?

I den forrige artikel talte vi om, hvordan man "optimerer" (Optimization) din Ekspertrådgiver (EA), altså justerer parametre for at få den til at præstere bedre på historiske data.Vi nævnte også, at man skal være forsigtig med "overfitting" (Overfitting), hvor EA tilpasser sig for perfekt til fortidens data, hvilket kan føre til dårlig fremtidig præstation.

Så hvordan ved vi, om de "bedste" parametre fundet ved optimering virkelig har lært markedets mønstre, eller bare har "indlært" fortidens data uden reel forståelse?

Her bliver begreberne In-Sample Testing og Out-of-Sample Testing meget vigtige.

De hjælper os med at evaluere EA-strategien mere pålideligt.

Hvad er In-Sample Testing?

Kort sagt:

In-Sample Testing refererer til den del af historiske data, som du bruger under optimeringsprocessen.Ligesom at læse lektier:

Forestil dig, at du forbereder dig til en eksamen ved at gennemgå lærerens markerede nøglepunkter i lærebogen.EA "lærer" under optimeringen på denne In-Sample data og finder de parametre, der præsterer bedst på netop denne datasæt.

Hvad er formålet?

At finde den parametervariation, der giver EA den bedste præstation på denne specifikke historiske data.Hvad er begrænsningen?

God præstation på In-Sample data garanterer ikke nødvendigvis god fremtidig præstation.EA kan blot have "indlært" særlige mønstre eller støj i denne data i stedet for at have lært generelle regler.

Dette er risikoen ved overfitting.

Hvad er Out-of-Sample Testing?

Kort sagt:

Out-of-Sample Testing bruger en helt anden del af historiske data, som ikke er blevet brugt under optimeringen, til at teste de "bedste" parametre fundet i In-Sample testen.Ligesom en prøveeksamen:

Efter at have læst lektierne (In-Sample Testing) laver du en prøveeksamen (Out-of-Sample data), som du aldrig har set før, for at teste, hvor godt du har lært stoffet.Out-of-Sample Testing lader din EA køre med de optimerede parametre på data, den "ikke har set før".

Hvad er formålet?

At se, om de "bedste" parametre stadig præsterer godt på ny, ukendt historisk data.Dette hjælper med at afgøre, om EA virkelig har lært noget brugbart, eller bare kan klare In-Sample "testen".

Hvordan hjælper det dig?

- Hvis EA stadig præsterer godt på Out-of-Sample data (måske ikke helt så perfekt som på In-Sample, men acceptabelt), kan du have større tillid til, at strategien er pålidelig og ikke alvorligt overfittet.

- Hvis EA præsterer dårligt på Out-of-Sample data (f.eks. går fra profit til tab), er det et stærkt advarselstegn! Det indikerer sandsynligvis, at din EA er alvorligt overfittet, og de "bedste" parametre ikke er pålidelige.

Hvorfor er det vigtigt? (Løser dine bekymringer)

- Reducer frygten for tab: Out-of-Sample Testing giver en mere realistisk "live" test. Hvis strategien klarer sig dårligt her, advarer det dig, før du risikerer rigtige penge. At forstå den reelle risiko hjælper dig med at styre forventninger og mindske frygten for fremtidige tab.

- Bekæmp overfitting-fælden: Dette er en af de mest direkte og effektive metoder til at undgå overfitting. Mange bliver narret af perfekte In-Sample backtest-resultater, men Out-of-Sample Testing kan afsløre denne "illusion".

- Opbyg realistisk tillid: Kun når EA præsterer rimeligt både på In-Sample og Out-of-Sample data, kan du opbygge en mere realistisk tillid til strategien, i stedet for en falsk tillid baseret på overfitting.

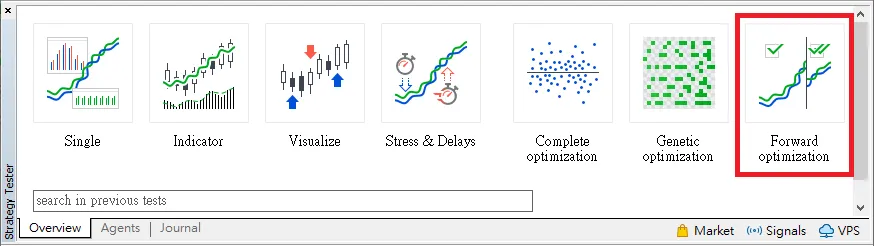

Hvordan udfører man disse to tests? (Enkel koncept)

Den almindelige metode er at opdele dine historiske data i to (eller flere) segmenter:- In-Sample: Brug denne del til optimering og find de bedste parametre.

- Out-of-Sample: "Gem" denne del og brug den ikke under optimeringen. Når optimeringen er færdig, kør en almindelig backtest med de fundne parametre på denne data for at se resultatet.

Nogle handelsplatforme (f.eks. MT5) har en strategi-tester med "Forward Testing"-funktion, som kan hjælpe med automatisk at udføre denne dataopdeling og testproces.

Opsummering: Nøglen til at validere optimeringsresultater

Optimering af EA-parametre kan få strategien til at se bedre ud, men det skal valideres.- In-Sample Testing hjælper dig med at finde "potentielle" parametre.

- Out-of-Sample Testing hjælper dig med at teste, om disse parametre virkelig er "pålidelige".

Ved at gennemføre disse to tests kan du få en dybere forståelse af EA-strategiens robusthed, effektivt reducere risikoen for overfitting og dermed træffe mere velinformerede handelsbeslutninger.

Sidste påmindelse: Selv hvis en EA præsterer godt både på In-Sample og Out-of-Sample tests, er det stadig baseret på historiske data.

Det vigtigste sidste skridt før du investerer rigtige penge er altid at teste i et "Demo konto".

Lad EA køre i den aktuelle markedsmiljø i en periode og observere den faktiske præstation – det er den endelige prøve.