I valutamarkedet står handlende ofte over for to store udfordringer

Hvordan man effektivt forvalter kapital og hvordan man kontrollerer handelsrisiko. Kelly-kriteriet er en matematisk baseret kapitalforvaltningsstrategi, der kan hjælpe handlende med at maksimere langsigtede afkast, samtidig med at risikoen reduceres. Denne artikel vil detaljeret analysere principperne bag Kelly-kriteriet, undersøge dets anvendelsesteknikker i valutakapitalforvaltning og analysere, hvordan man bruger Kelly-kriteriet til at styre valutarisiko.Kernens principper for Kelly-kriteriet

Kelly-kriteriet er en kapitalforvaltningsmodel, der bruges til at beregne den optimale kapitalallokering for hver handel for at opnå maksimal langsigtet kapital. Formlen er som følger:Formel: f* = (bp - q) / b

- f*: Optimal kapitalallokeringsprocent (procentdel af den samlede kapital).

- b: Gevinster/tab ratio (den gennemsnitlige gevinst pr. enhed tab).

- p: Vindingsrate (sandsynligheden for succesfulde handler).

- q: Tab rate (sandsynligheden for fejlede handler, q = 1 - p).

Formelens kerneformål: Ved at tage hensyn til gevinster/tab ratio og vindingsrate kan Kelly-kriteriet hjælpe handlende med at opnå balance mellem risiko og afkast, hvilket muliggør stabil vækst af langsigtet kapital.

Anvendelsese eksempel: Beregning af kapitalprocent med Kelly-kriteriet

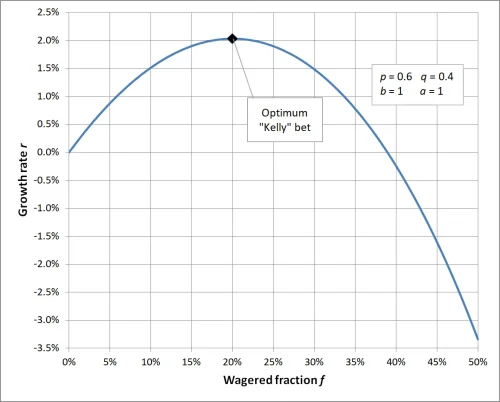

Antag, at din handelsstrategi er som følger:- Gevinster/tab ratio (b): 1, hvilket betyder, at hver gevinst er 1 gang tabet.

- Vindingsrate (p): 60%, hvilket betyder, at sandsynligheden for succesfulde handler er 0.6.

- Tab rate (q): 40%, hvilket betyder, at sandsynligheden for fejlede handler er 0.4 (q = 1 - p).

Indsæt disse værdier i formlen:

f* = [ (1 × 0.6) - 0.4] / 1Resultat: Ifølge Kelly-kriteriet bør du allokere 20% af den samlede kapital til denne handel. Denne procentdel kan opnå optimal vækst af kapitalen på lang sigt.

f* = (0.6 - 0.4) / 1

f* = 0.2

Når oddsene i Kelly-kriteriet er sat til 1, er den beregnede indsatsprocent 20%, hvilket betyder, at hver handel bør investere 20% af den samlede kapital for at maksimere kapitalens effektivitet; hvis den investerede kapitalprocent er højere eller lavere end denne værdi, vil det føre til, at de langsigtede afkast ikke når det optimale niveau, en for høj procentdel øger risikoen, mens en for lav procentdel ikke udnytter kapitalens vækstpotentiale tilstrækkeligt. Dette understreger vigtigheden af videnskabelig kapitalforvaltning og fremhæver Kelly-kriteriets nøglerolle i risikostyring og afkastoptimering.

Kelly-kriteriets anvendelse i valutakapitalforvaltning

1. Hvordan man bruger Kelly-kriteriet til at styre valutarisiko

Valutamarkedet har høj volatilitet, og Kelly-kriteriet kan hjælpe handlende med at justere kapitalallokeringsprocenten under forskellige markedsforhold, hvilket effektivt kontrollerer handelsrisikoen.For eksempel:

- Når vindingsrate og gevinster/tab ratio er høje, anbefaler Kelly-kriteriet at investere mere kapital for at opnå højere afkast.

- I tilfælde af ustabil vindingsrate eller gevinster/tab ratio kan handlende reducere kapitalprocenten, for eksempel ved at tage 50% af Kelly-beregningen som den faktiske investering.

2. Anvendelsesteknikker for Kelly-kriteriet

- Præcise dataindsamling: Beregn Kelly-kriteriet kræver nøjagtige data om vindingsrate og gevinster/tab ratio, så handlende bør regelmæssigt analysere handelsoptegnelser.

- Dynamisk justering af procentdel: Opdater vindingsrate og gevinster/tab ratio dynamisk i henhold til markedsændringer for at sikre, at resultaterne fra Kelly-kriteriet er i overensstemmelse med den aktuelle situation.

- Reducere overdreven risiko: I praksis anbefales det at halvere kapitalprocenten fra formlens resultat for at reducere risikoen for overdreven gearing.

3. Praktisk anvendelse i valutahandelsmiljøer

- Trendhandelsstrategi: Velegnet til stabile trendmarkeder, kan Kelly-kriteriet hjælpe handlende med at investere mere kapital i situationer med høj vindingsrate og gevinster/tab ratio.

- Intraday handelsstrategi: For kortsigtede højfrekvente handler skal Kelly-kriteriet anvendes med forsigtighed, da kortsigtede data kan føre til afvigelser i beregningsresultaterne.

Kelly-kriteriets rolle i kontrol af handelsrisiko

Fordele ved Kelly-kriteriet

- Matematisk grundlag for valutakapitalforvaltning: Kelly-kriteriet giver en matematisk model, der hjælper handlende med at opnå præcis kapitalforvaltning i valutamarkedet.

- Optimal balance mellem risiko og afkast: Kelly-kriteriet kan maksimere langsigtede afkast, samtidig med at det effektivt kontrollerer risikoen for enkelttransaktioner.

Udfordringer ved Kelly-kriteriet

- Dataafhængighed: Præcisionen af vindingsrate og gevinster/tab ratio påvirker direkte effekten af Kelly-kriteriet, handlende skal omhyggeligt indsamle og analysere data.

- Emotionel forstyrrelse: Valutamarkedet ændrer sig hurtigt, og handlendes følelser kan påvirke udførelsen af kapitalfordelingen, hvilket fører til afvigelser fra beregningsresultaterne.

Sådan optimeres Kelly-kriteriets valutakapitalforvaltning

- Brug af simulerede handler til test: Begyndere kan teste effekten af Kelly-kriteriet i simulerede handler for at blive fortrolige med, hvordan man bruger Kelly-kriteriet til at styre valutarisiko.

- Kombinere med andre risikostyringsstrategier: Brug af stop-loss, aktiv diversificering og andre værktøjer for yderligere at reducere handelsrisiko.

- Justere investeringsprocenten: Justere den procentdel, der er beregnet af Kelly-kriteriet, i henhold til markedsvolatilitet for at undgå overdrevne tab på grund af markedsusikkerhed.

Konklusion

Kelly-kriteriet er et kraftfuldt kapitalforvaltningsværktøj, der er særligt velegnet til risikostyring og afkastoptimering i valutahandler. Dog kræver markedets usikkerhed, at handlende forbliver fleksible, når de anvender Kelly-kriteriet. Gennem præcise dataanalyser og dynamisk justering af kapitalprocenten vil du kunne styre valutahandlernes risiko mere effektivt og opnå stabil langsigtet kapitalvækst.Hvis du ønsker at lære mere om valutakapitalforvaltning og handelsrisikostyring, så følg venligst med i vores indhold!

FAQ: Om Kelly-kriteriet og valutakapitalforvaltning

- Q1: Er Kelly-kriteriet egnet til alle valutahandlere?

A1: Kelly-kriteriet er velegnet til de fleste handlende, især dem med stabile handelsstrategier, der kan præcist statistisk vurdere vindingsrate og gevinster/tab ratio. Dog kan kortsigtede handlende eller handelsstrategier med stor variation i vindingsrate muligvis ikke helt stole på Kelly-kriteriet på grund af ustabile data. - Q2: Hvad skal man gøre, hvis den beregnede indsatsprocent fra Kelly-kriteriet overstiger det acceptable risikoniveau?

A2: Når den beregnede procentdel fra Kelly-kriteriet er for høj, kan man vælge at tage en del af formlens resultat (f.eks. 50% eller 25%) som den faktiske investeringsprocent, hvilket kan reducere risikoen, samtidig med at den videnskabelige tilgang til kapitalforvaltning bevares. - Q3: Hvorfor skal man bruge Kelly-kriteriet til at styre valutarisiko?

A3: Kelly-kriteriet giver en matematisk model, der kan hjælpe handlende med at balancere risiko og afkast og undgå over- eller underindsats, hvilket sikrer, at kapitalen kan vokse stabilt over tid i langsigtede handler. - Q4: Hvilke forudsætninger kræves for at bruge Kelly-kriteriet?

A4: For at bruge Kelly-kriteriet kræves nøjagtige handelsdata, primært vindingsrate (p) og gevinster/tab ratio (b). Hvis disse data ikke er nøjagtige, kan formlens resultater miste deres referencemæssige værdi. - Q5: Er beregningsresultaterne fra Kelly-kriteriet stadig anvendelige, hvis markedsforholdene pludselig ændrer sig?

A5: Når markedsforholdene ændrer sig betydeligt, kan vindingsrate og gevinster/tab ratio også ændre sig, så det er nødvendigt at genberegne Kelly-kriteriets procentdel for at sikre, at kapitalallokeringen matcher de aktuelle markedsforhold. - Q6: Hvordan kan Kelly-kriteriet kombineres med gearinghandel?

A6: I valutagearinghandel bør den procentdel, der er beregnet af Kelly-kriteriet, anvendes på den faktiske kapital (og ikke den gearede kapital) og justeres i henhold til Geareffekt for at undgå overdreven risiko. - Q7: Kan Kelly-kriteriet garantere handelsgevinst?

A7: Kelly-kriteriet kan ikke garantere gevinst, da markedets tilfældighed og usikkerhed kan føre til tab. Dog kan det effektivt hjælpe handlende med at maksimere den langsigtede kapitalvækst under kontrollerede risikoforhold. - Q8: Jeg er nybegynder, hvordan skal jeg begynde at bruge Kelly-kriteriet?

A8: Nybegyndere bør først fokusere på at etablere en stabil handelsstrategi og registrere tilstrækkelige historiske handelsdata for at beregne vindingsrate og gevinster/tab ratio. Test effekten af Kelly-kriteriet med små beløb eller i simulerede handler for gradvist at blive fortrolig med dets anvendelse.