I valutahandler med margin er dataanalyse og modelprognoser kernen i at skabe en succesfuld handelsstrategi. Men hvis der ikke opnås en passende balance i processen, kan du støde på et almindeligt, men ofte overset problem: "Overfitting". Dette fænomen kan ikke kun få din model til at se perfekt ud på testdata, men også præstere dårligt i virkelige handler, hvilket kan koste dig rigtige penge. Denne artikel vil fra enkle metaforer til professionelle forklaringer hjælpe dig med at forstå overfitting fuldt ud og give praktiske løsninger, så du kan stå fast i valutamarkedet.

Overfitting refererer til fænomenet, hvor en model præsterer fremragende på træningsdata, men mister nøjagtigheden på nye, usete data. Dette skyldes, at modellen fokuserer for meget på detaljerne og støjen i træningsdataene, i stedet for at lære de reelle mønstre eller regler, der påvirker markedet.

En overfitted model ser på overfladen meget stærk ud, da den kan "huske" hver funktion i træningsdataene perfekt, men i virkeligheden mangler den evnen til at håndtere ukendte markedsændringer. Dette betyder, at du kan ende med at stole på en alt for selvsikker strategi, hvilket i sidste ende kan føre til tab.

Modellen er for simpel til at beskrive dataenes karakteristika korrekt, hvilket resulterer i høje trænings- og testfejl.

Modellen beskriver dataene passende og opnår gode resultater på både træning og test, hvilket balancerer bias og varians.

Modellen er for kompleks og overfitter træningsdataene, hvilket resulterer i lav træningsfejl, men høj testfejl, og mangler generaliseringsevne.

Forestil dig, at du forbereder dig til en simuleringstest i valutamarkedet, men opdager, at alle spørgsmål kan findes i lærebogens svar. Derfor bruger du meget tid på at huske svarene uden at forstå markedets dynamik. På eksamensdagen, når spørgsmålene ændres lidt, kan du ikke håndtere det, fordi din viden kun er baseret på specifikke situationer og ikke kan anvendes fleksibelt på virkelige problemer.

En overfitted model er som en "snydende studerende": dens præstation er kun begrænset til specifikke historiske data og kan ikke tilpasse sig markedets realtidsudsving.

Heldigvis er overfitting ikke et uoverkommeligt problem. Her er nogle praktiske metoder, der kan hjælpe dig med at reducere risikoen og forbedre modellens nøjagtighed og stabilitet:

For eksempel designede en trader en valutastrategi, der afhænger af flere tekniske indikatorer og brugte historiske data til tilbageholdelse, hvilket viste en månedlig handelsafkast på op til 20%. Men i virkelige handler fejlede strategien ofte og førte endda til betydelige tab. Efter undersøgelse blev det opdaget, at modellen var for afhængig af specifikke markedsforhold fra fortiden, såsom valutakursens svingningsmønstre, i stedet for at lære mere generelle markedsregler.

Dette er et typisk eksempel på overfitting: for meget afhængighed af specifikke mønstre i træningsdataene og manglende evne til at håndtere virkelige markedsudsving.

I valutahandler med margin er overfitting en udfordring, som hver trader skal være opmærksom på. Selvom det kan få modellen til at se perfekt ud i historiske data, er det virkelig vigtigt, at modellen kan give nøjagtige og robuste retningslinjer i ukendte markedsforhold.

Ved at bruge de rigtige metoder, såsom krydsvalidering, reguleringsteknikker og dataudvidelse, kan du effektivt reducere risikoen for overfitting og gøre dine handelsstrategier mere pålidelige.

Husk, at markedet altid ændrer sig. I stedet for at stræbe efter perfekte tilbageholdte resultater, bør du fokusere på at opbygge robuste handelsmodeller, så du kan stå stærkt i valutamarkedet!

Hvad er overfitting?

Overfitting refererer til fænomenet, hvor en model præsterer fremragende på træningsdata, men mister nøjagtigheden på nye, usete data. Dette skyldes, at modellen fokuserer for meget på detaljerne og støjen i træningsdataene, i stedet for at lære de reelle mønstre eller regler, der påvirker markedet.

En overfitted model ser på overfladen meget stærk ud, da den kan "huske" hver funktion i træningsdataene perfekt, men i virkeligheden mangler den evnen til at håndtere ukendte markedsændringer. Dette betyder, at du kan ende med at stole på en alt for selvsikker strategi, hvilket i sidste ende kan føre til tab.

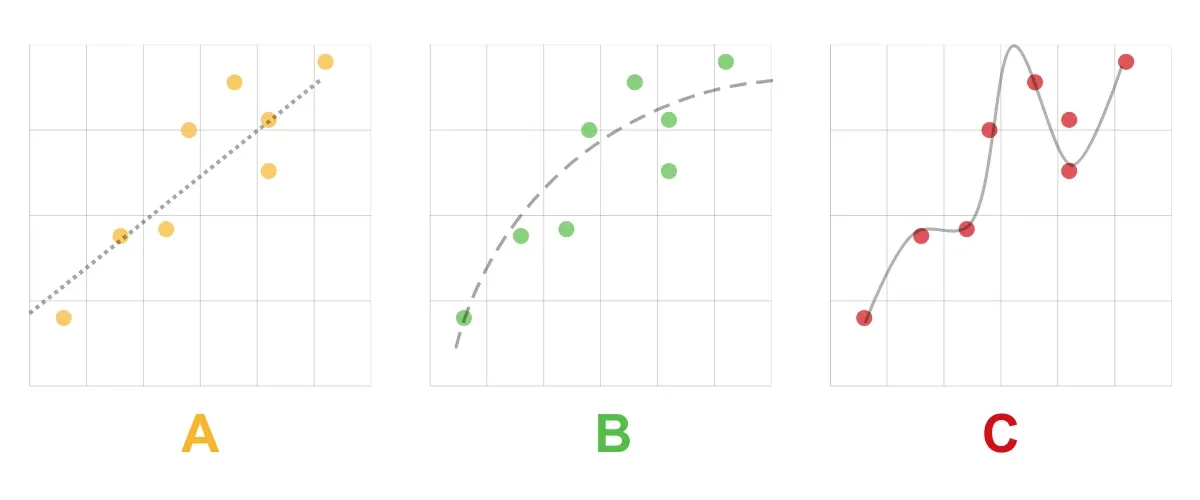

A. Underfitted

Underfitted (høj bias fejl)Modellen er for simpel til at beskrive dataenes karakteristika korrekt, hvilket resulterer i høje trænings- og testfejl.

B. God pasform

God pasform / Robust (balance mellem bias og varians)Modellen beskriver dataene passende og opnår gode resultater på både træning og test, hvilket balancerer bias og varians.

C. Overfitted

Overfitted (høj varians fejl)Modellen er for kompleks og overfitter træningsdataene, hvilket resulterer i lav træningsfejl, men høj testfejl, og mangler generaliseringsevne.

Metafor: Overfitting er som at snyde til eksamen

Forestil dig, at du forbereder dig til en simuleringstest i valutamarkedet, men opdager, at alle spørgsmål kan findes i lærebogens svar. Derfor bruger du meget tid på at huske svarene uden at forstå markedets dynamik. På eksamensdagen, når spørgsmålene ændres lidt, kan du ikke håndtere det, fordi din viden kun er baseret på specifikke situationer og ikke kan anvendes fleksibelt på virkelige problemer.

En overfitted model er som en "snydende studerende": dens præstation er kun begrænset til specifikke historiske data og kan ikke tilpasse sig markedets realtidsudsving.

Risikoen ved overfitting i valutahandler med margin

- Strategien kan ikke generaliseres

Overfitted modeller kan være for fokuserede på specifikke markedsforhold, såsom en tidligere trend eller begivenhed, hvilket gør dem ude af stand til at håndtere realtids markedsændringer. - Tilbageholdte resultater er forvrængede

Tilbageholdte resultater kan få dig til at tro, at strategien er succesfuld, fordi modellen "husker" alle detaljer i de tidligere data, men ikke kan tilpasse sig fremtidens marked. - Handelsrisikoen stiger

Da modellen er for følsom over for støj i træningsdataene, kan det føre til flere unødvendige handelsoperationer eller endda fejlvurdering af markedets retning.

Hvordan undgår man overfitting?

Heldigvis er overfitting ikke et uoverkommeligt problem. Her er nogle praktiske metoder, der kan hjælpe dig med at reducere risikoen og forbedre modellens nøjagtighed og stabilitet:

- Krydsvalidering

Del dataene op i træningssæt, valideringssæt og testsæt for at sikre, at modellen præsterer stabilt på usete data. Krydsvalidering er et vigtigt værktøj til at teste modellens generaliseringsevne. - Reducer modelkompleksitet

For komplekse modeller er tilbøjelige til at overfitte. Vælg en enklere model eller begræns antallet af parametre for effektivt at forbedre modellens robusthed. - Reguleringsteknikker

Brug L1 eller L2 regulering til at straffe for store modelvægte, hvilket hjælper modellen med at fokusere på de vigtigste funktioner i stedet for støjen i træningsdataene. - Udvid datasættet

Hvis muligt, indsamle flere historiske data, især data under forskellige markedsforhold, kan hjælpe modellen med at lære bredere markedsmønstre. - Kontinuerlig overvågning af modelpræstation

I virkelige handler, regelmæssigt evaluere modellens præstation og foretage passende justeringer baseret på markedsændringer er nødvendige skridt for at forhindre overfitting.

Case: Hvordan identificerer man overfitting?

For eksempel designede en trader en valutastrategi, der afhænger af flere tekniske indikatorer og brugte historiske data til tilbageholdelse, hvilket viste en månedlig handelsafkast på op til 20%. Men i virkelige handler fejlede strategien ofte og førte endda til betydelige tab. Efter undersøgelse blev det opdaget, at modellen var for afhængig af specifikke markedsforhold fra fortiden, såsom valutakursens svingningsmønstre, i stedet for at lære mere generelle markedsregler.

Dette er et typisk eksempel på overfitting: for meget afhængighed af specifikke mønstre i træningsdataene og manglende evne til at håndtere virkelige markedsudsving.

Konklusion: Undgå overfitting og skab robuste handelsstrategier

I valutahandler med margin er overfitting en udfordring, som hver trader skal være opmærksom på. Selvom det kan få modellen til at se perfekt ud i historiske data, er det virkelig vigtigt, at modellen kan give nøjagtige og robuste retningslinjer i ukendte markedsforhold.

Ved at bruge de rigtige metoder, såsom krydsvalidering, reguleringsteknikker og dataudvidelse, kan du effektivt reducere risikoen for overfitting og gøre dine handelsstrategier mere pålidelige.

Husk, at markedet altid ændrer sig. I stedet for at stræbe efter perfekte tilbageholdte resultater, bør du fokusere på at opbygge robuste handelsmodeller, så du kan stå stærkt i valutamarkedet!