På valutamarkedet afhænger investeringspræstation ikke kun af afkastets størrelse, men også af den risiko, der tages. Dette gør "Sharpe Ratio" til en afgørende indikator. Det hjælper valutahandlere med at balancere afkast og risiko med klare data og dermed vurdere effektiviteten af handelsstrategier.

Sharpe Ratio = (Gennemsnitligt afkast af porteføljen - Risikofri rente) ÷ Standardafvigelsen af investeringsafkastet

Kort sagt bruges Sharpe Ratio til at sammenligne det afkast, der kan opnås pr. enhed risiko. Jo højere ratio, desto mere effektiv er investeringsstrategien, og afkastet er mere attraktivt i forhold til risikoen.

Beregningsresultater for Sharpe Ratio:

Resultaterne viser, at selvom Strategi A har et højere afkast, er Strategi B mere attraktiv efter risikojustering.

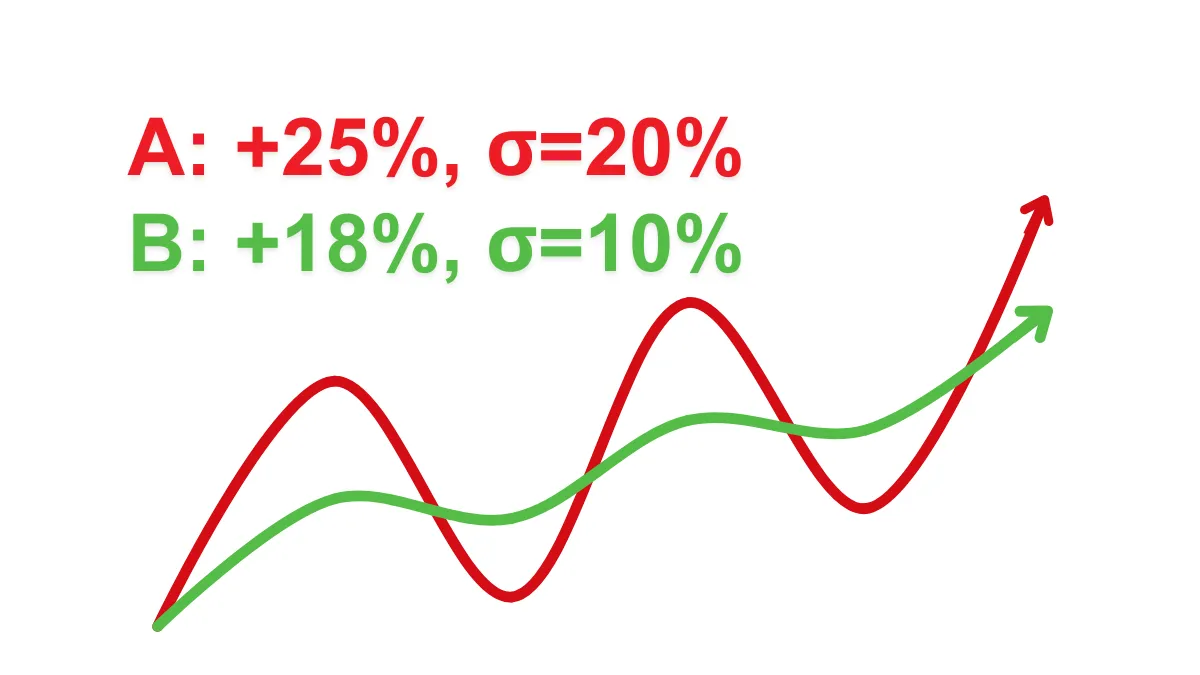

For eksempel:

Dette resultat indikerer, at det risikojusterede afkast af strategien er begrænset.

Løsningen er at bruge andre indikatorer sammen, såsom Sortino Ratio, der fokuserer på nedsiderisiko.

Definition af Sharpe Ratio

Sharpe Ratio er en indikator, der måler risikojusteret afkast. Den grundlæggende formel er som følger:Sharpe Ratio = (Gennemsnitligt afkast af porteføljen - Risikofri rente) ÷ Standardafvigelsen af investeringsafkastet

- Gennemsnitligt afkast: Det gennemsnitlige afkast af investeringen over en periode.

- Risikofri rente: Repræsenteres normalt ved afkastet på statsobligationer eller bankindskud.

- Standardafvigelse: Volatiliteten af afkastet, der repræsenterer risikoen.

Kort sagt bruges Sharpe Ratio til at sammenligne det afkast, der kan opnås pr. enhed risiko. Jo højere ratio, desto mere effektiv er investeringsstrategien, og afkastet er mere attraktivt i forhold til risikoen.

Hvordan anvendes Sharpe Ratio i valutahandel?

Valutamarkedet er kendetegnet ved høj volatilitet og høj gearing, og Sharpe Ratio hjælper handlende med at vurdere forskellige strategiers præstation i dette miljø. Her er nogle almindelige anvendelsesscenarier:1. Sammenligning af handelsstrategier

Handlende kan sammenligne præstationen af to eller flere strategier ved hjælp af Sharpe Ratio. For eksempel: (Antag risikofri rente som 3%)- Strategi A: Årligt afkast på 25%, volatilitet (standardafvigelse) på 20%.

- Strategi B: Årligt afkast på 18%, volatilitet på 10%.

Beregningsresultater for Sharpe Ratio:

- Sharpe Ratio for Strategi A: (25% - 3%) ÷ 20% = 1.1

- Sharpe Ratio for Strategi B: (18% - 3%) ÷ 10% = 1.5

Resultaterne viser, at selvom Strategi A har et højere afkast, er Strategi B mere attraktiv efter risikojustering.

2. Optimering af gearing og kapitalstyring

Høj gearing i valutahandel kan hurtigt forstørre afkastet, men øger også risikoen. Ved hjælp af Sharpe Ratio kan handlende mere rationelt indstille geareffekt og undgå unødvendig risiko.3. Identifikation af højrisikostrategier

Strategier med en lav Sharpe Ratio (under 1) kan indikere en ubalance mellem risiko og afkast, hvilket advarer handlende om at revurdere deres handelsplan.Hvordan beregnes Sharpe Ratio?

Her er de forenklede beregningstrin:- Beregn det gennemsnitlige afkast af handelsstrategien (f.eks. månedligt eller årligt afkast).

- Træk den risikofri rente fra, hvor statsobligationsafkast normalt kan vælges som reference.

- Divider resultatet med volatiliteten af afkastet (standardafvigelse).

For eksempel:

- Månedligt gennemsnitligt afkast på 2%, risikofri rente på 0.5%, volatilitet på 3%.

- Sharpe Ratio beregnes som: (2% - 0.5%) ÷ 3% = 0.5

Dette resultat indikerer, at det risikojusterede afkast af strategien er begrænset.

Fordele og begrænsninger ved Sharpe Ratio

Fordele

- Intuitiv og letforståelig: Udtrykker risiko og afkast i en enkelt værdi, hvilket gør det nemt at sammenligne forskellige strategier.

- Bredt anvendelig: Anvendelig på mange finansielle markeder, herunder valuta, aktier, fonde osv.

- Kvantificerer præstation: Hjælper handlende med at analysere rationelt i stedet for kun at stole på intuition.

Begrænsninger

- Antager normalfordeling af afkast: På valutamarkedet afviger afkast ofte fra normalfordelingen, hvilket kan føre til forvrængede resultater.

- Overvejer ikke nedsiderisiko: Sharpe Ratio behandler al volatilitet ens, men faktisk har nedadgående volatilitet (tab) større indflydelse på investorer.

Løsningen er at bruge andre indikatorer sammen, såsom Sortino Ratio, der fokuserer på nedsiderisiko.

Hvordan forbedres Sharpe Ratio i valutahandel?

- Forbedre handelsstrategier

- Reducer tilfældige handler og øg stabiliteten i strategien.

- Fokuser på integreret analyse af fundamentale og tekniske faktorer.

- Diversificer porteføljen

- Undgå at koncentrere al kapital i et enkelt valutapar, og reducer risikoen gennem diversificering.

- Brug gearing fornuftigt

- Undgå overdreven gearing, forstør afkastet moderat, mens risikoen kontrolleres.

- Evaluer præstation regelmæssigt

- Overvåg Sharpe Ratio kontinuerligt og juster strategier rettidigt for at opretholde balancen mellem risiko og afkast.