Grundlæggende koncept for rum arbitrage

Rum arbitrage er en strategi, der udnytter valutakursforskelle til at handle mellem forskellige markeder eller platforme.

Eksempel: Antag, at det instrument, du handler, er billigt i Tokyo, mens prisen i New York er højere. Du kan købe instrumentet i Tokyo og derefter sende det til New York for at sælge det og tjene på prisforskellen. I valutamarkedet kræver denne type arbitrage ikke fysisk transport af instrumenter, men blot hurtig udførelse af valutahandler.

I valutamarkedet skyldes denne prisforskel typisk faktorer som forsinkelse i markedspriser, forskelle i handelsvolumen eller utilstrækkelig likviditet. Ved at opdage og hurtigt udføre handler kan handlere opnå stabile indtægter.

Praktiske trin til rum arbitrage

Rum arbitrage kræver præcise planer og udførelse. Her er de vigtigste trin i den praktiske udførelse:- Vælg mål valutapar: Vælg likvide valutapar, såsom EUR / USD, USD / JPY, da de lettere kan vise markedsforskelle.

- Find markedsprisforskelle: Brug værktøjer til flere handelsplatforme (som MetaTrader) til at sammenligne valutakurser på forskellige markeder og hurtigt opdage arbitragemuligheder.

- Udfør synkrone handler: Køb valuta på markedet med lavere pris, mens du samtidig sælger på markedet med højere pris. Sørg for, at udførelseshastigheden er hurtig nok til at undgå, at prisforskellen forsvinder.

- Beregn indtægter og omkostninger: Før du udfører handler, beregn spænd, gebyrer og slippage, og bekræft, at de potentielle indtægter er tilstrækkelige til at dække disse omkostninger.

Eksempel: Rum arbitrage i valutamarginmarkedet

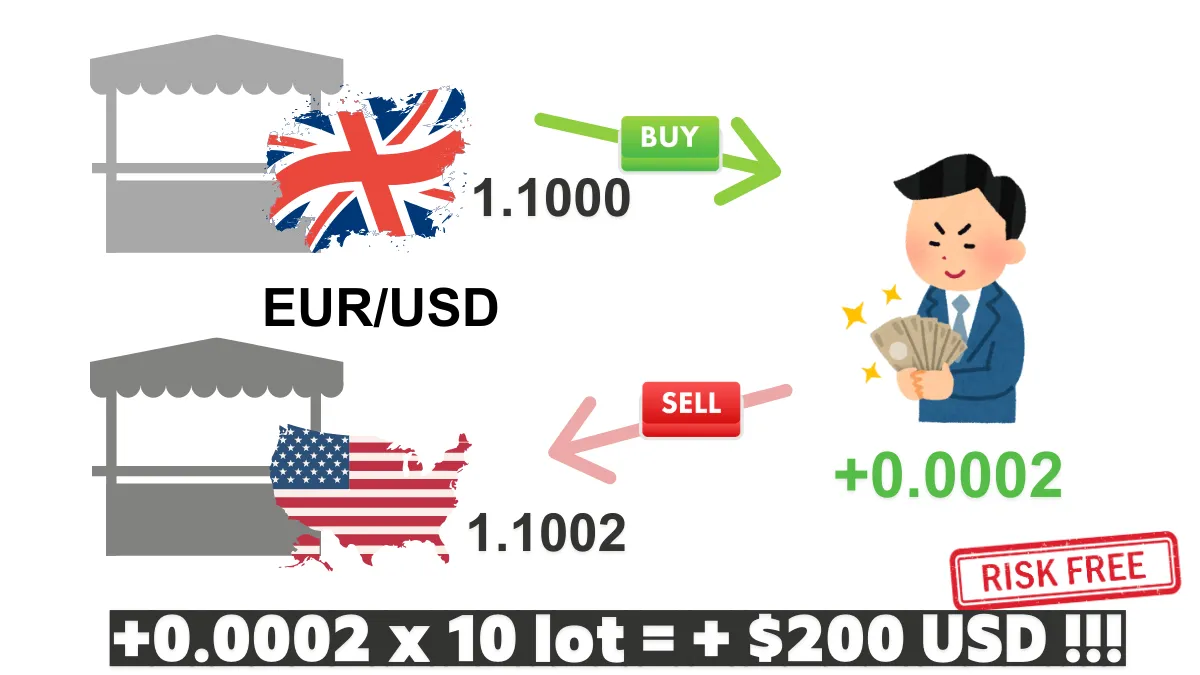

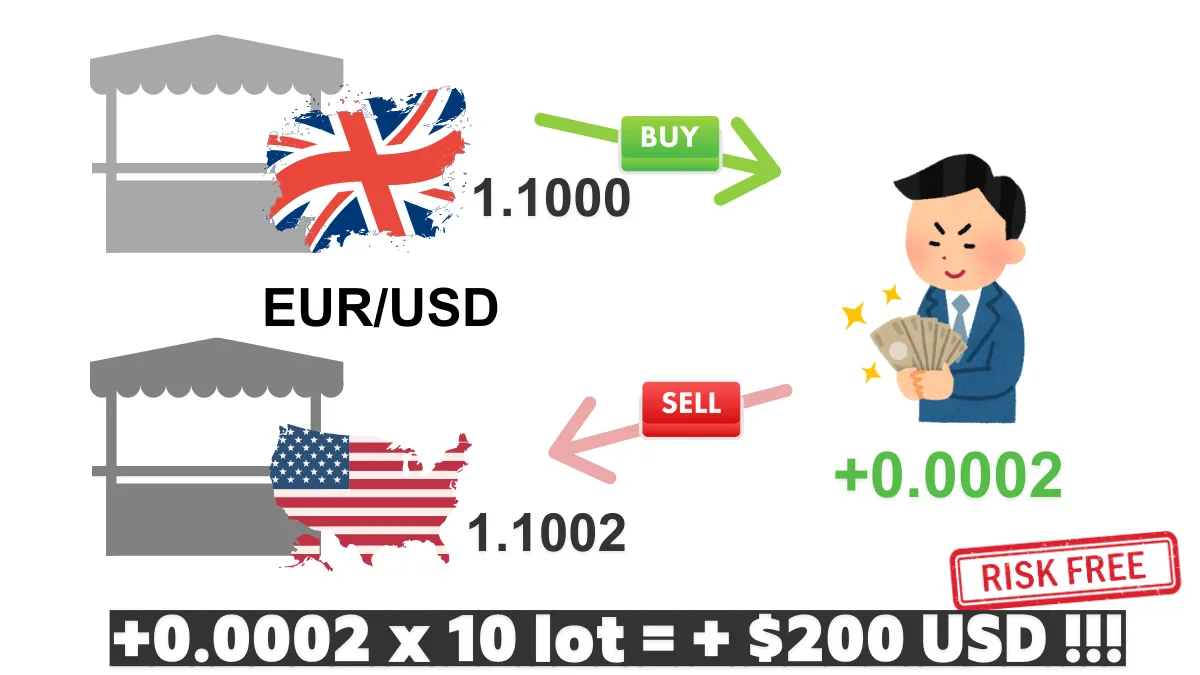

Eksempel 1: Valutakursforskelle mellem London og New YorkAntag, at London-markedet har en kurs på EUR / USD på 1.1000, mens New York-markedet har en kurs på 1.1002.

Du kan købe EUR i London-markedet til 1.1000 og sælge i New York-markedet til 1.1002, hvilket giver en profit på 0.0002 pr. enhed. Antag, at 1 lot repræsenterer 100.000 enheder handelsvolumen. Hvis du handler 10 lots, er det samlede handelsvolumen 100.000 enheder × 10, hvilket er 1.000.000 enheder. Derfor beregnes profitten som følger: 0.0002 × 1.000.000 = 200 USD. Dette betyder, at du gennem denne arbitrageoperation kan opnå en stabil profit på 200 USD på kort tid, forudsat at handelsomkostninger som gebyrer og slippage er lave og ikke væsentligt reducerer denne indtægt.

Eksempel 2: Åbningsarbitrage mellem det asiatiske og europæiske marked

Det asiatiske marked har lavere handelsvolumen i morgenhandelen, hvilket medfører større valutakursudsving. Når det europæiske marked åbner, er valutakurserne normalt mere stabile. Handlere kan udnytte prisforskellen i denne periode til arbitrageoperationer.

Disse eksempler viser det potentielle overskud ved rum arbitrage, men minder også handlere om, at de skal afslutte handler på meget kort tid.

Risici og udfordringer ved rum arbitrage

- Indflydelse af handelsomkostninger: Gebyrer, spænd og slippage kan reducere arbitrageindtægterne, så det er vigtigt at vælge en handelsplatform med lave omkostninger.

- Øget markeds effektivitet: Med stigende automatisering af markederne forsvinder prisforskelle ofte hurtigt, hvilket kræver, at handlere har hurtige udførelsesevner.

- Teknologisk afhængighed: Rum arbitrage er afhængig af effektiv algoritmisk handel og stabil internetforbindelse; tekniske fejl kan føre til handelsfejl.

- Gearing risiko: Selvom gearing kan forstørre indtægterne, kan det også forstørre tabene, så handlere skal bruge gearingværktøjer med forsigtighed.

Praktiske værktøjer og strategier

For bedre at realisere rum arbitrage kan handlere anvende følgende værktøjer og strategier:

- Værktøjer til sammenligning af flere platforme: Brug værktøjer til overvågning af priser på flere platforme (som cTrader eller professionelle algoritmiske handelssystemer) til hurtigt at opdage markedsforskelle.

- Automatiseret handelssoftware: Brug algoritmisk handelsprogrammer til automatisk at udføre arbitrageoperationer og reducere forsinkelsesrisikoen ved manuel handel.

- Risiko management strategier: Indstil stop-loss og take-profit niveauer for at sikre, at du hurtigt kan trække dig fra handler under ugunstige markedsforhold.

Konklusion: Udnyt arbitragemuligheder i valutamargin

Rum arbitrage er en lavrisiko, høj-effektiv handelsstrategi, hvis anvendelse i valutamarginmarkedet kan hjælpe handlere med at opnå stabile indtægter. For at lykkes med rum arbitrage kræves der dog effektiv udførelsesevne, præcis markedsanalyse og solide risikostyringsstrategier.

Gennem denne artikel kan du ikke kun få en dybere forståelse af de centrale teknikker i rum arbitrage, men også anvende eksempler og værktøjsanbefalinger til at forbedre dine handelsresultater. Vi håber, at denne artikel kan blive en vigtig ressource for din valutahandelsstrategi og hjælpe dig med at navigere sikkert i markedet!