Hvad er triangulær arbitrage?

Triangulær arbitrage (Triangular Arbitrage) er en strategi, der fokuserer på at udnytte uoverensstemmelser i valutakurserne mellem tre valutapar, og den anvendes bredt i forex margin handel. Dens kendetegn er at låse profitten ved hurtigt at udføre tre handler, før markedets priser justeres, hvilket giver stabile og lavrisikoafkast. Denne artikel vil give en omfattende introduktion til de centrale principper for triangulær arbitrage, operationelle trin og praktiske anvendelser, samt dele hvordan man effektivt kan styre risikoen for at maksimere handelsresultaterne.De centrale principper for triangulær arbitrage

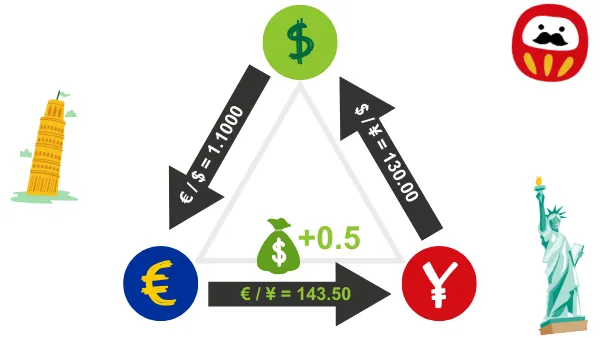

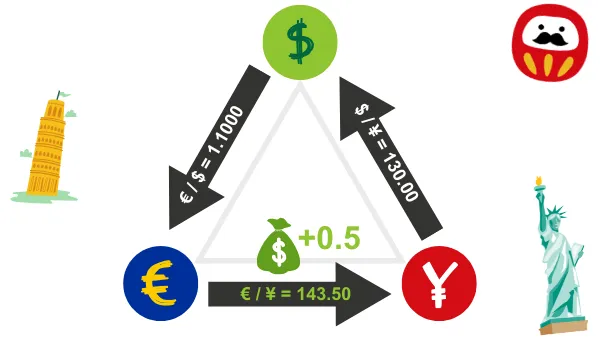

Det grundlæggende koncept for triangulær arbitrage er at udnytte uoverensstemmelser i valutakurserne mellem tre valutapar i markedet.For eksempel, hvis du opdager, at EUR / USD, USD / JPY og EUR / JPY har en afvigelse i valutakurserne, kan du udføre arbitrage ved at følge disse tre trin:

- Køb valuta B (f.eks. EUR) med valuta A (f.eks. USD).

- Køb valuta C (f.eks. JPY) med valuta B.

- Veksel valuta C tilbage til valuta A.

Hvis der er en fejlprissætning i markedets tilbud, vil det samlede udbytte fra disse tre handler være positivt og ikke afhænge af den overordnede retning af markedets bevægelser.

Processen for triangulær arbitrage

Første trin: Vælg valutakombination

Vælg tre valutapar, såsom EUR / USD, USD / JPY og EUR / JPY, da disse valutapar har høj likviditet, stabile valutakurser og lettere arbitragemuligheder.Andet trin: Beregn forskellen mellem teoretisk og faktisk valutakurs

Beregn den teoretiske valutakurs ved hjælp af de aktuelle markedspriser for de tre valutapar. For eksempel:- Antag at EUR / USD = 1.1000, USD / JPY = 130.00, så bør den teoretiske EUR / JPY valutakurs være 1.1000 × 130.00 = 143.00.

- Hvis den faktiske markedspris for EUR / JPY = 143.50, er der en valutakursafvigelse på 0.50, hvilket muliggør arbitrage.

Tredje trin: Udfør tre handler

- Køb EUR med USD:

Brug 1000 USD til at købe EUR (1.000 ÷ 1.1000 = 909.09 EUR). - Køb JPY med EUR:

Brug 909.09 EUR til at købe JPY (909.09 × 143.50 = 130,454.42 JPY). - Veksel JPY tilbage til USD:

Veksel 130,454.42 JPY tilbage til USD (130,454.42 ÷ 130.00 = 1,003.50 USD).

I denne operation har valutakursafvigelsen givet et arbitrageudbytte på 3.50 USD.

Praktiske anvendelser af triangulær arbitrage

Case 1: Tværmarked arbitrage

Antag, at priserne for EUR / USD og USD / JPY er de samme mellem Tokyo og London-markederne, men der er en afvigelse i prisen for EUR / JPY, hvilket ofte skyldes forsinkelse i prissætningen eller utilstrækkelig likviditet. Handlere kan udnytte denne afvigelse til at udføre triangulær arbitrage.Case 2: Triangulær arbitrage i algoritmisk handel

Brug af algoritmiske handelssystemer til hurtigt at opdage valutakursafvigelser og automatisk udføre handler, hvilket reducerer risikoen for forsinkelse ved manuel handel.Case 3: Arbitrage ved store begivenheder

Efter centralbankens rentebeslutninger eller offentliggørelse af økonomiske data kan markedspriserne midlertidigt blive ubalancerede, og handlere kan gribe denne mulighed for at realisere triangulær arbitrage.Fordele ved triangulær arbitrage

- Lav risiko:

Afhænger ikke af den overordnede bevægelse i markedspriserne, men udnytter kun uoverensstemmelser i valutakurserne, hvilket gør risikoen relativt lav. - Effektivitet:

Gennem hurtig udførelse af handler kan profitten låses, før markedet justerer priserne. - Bred anvendelse:

Velegnet til høj likviditet valutapar i forex margin markedet, hvor arbitragemuligheder er hyppige.

Risici og udfordringer ved triangulær arbitrage

- Slippage risiko:

Udførelsen af de tre handler kræver ekstremt høj hastighed, og enhver forsinkelse kan føre til slippage, hvilket reducerer arbitrageudbyttet. - Handelsomkostninger:

Spread og gebyrer er vigtige overvejelser for arbitrageudbyttet, så det er nødvendigt at vælge en lavomkostnings handelsplatform. - Forbedret markeds effektivitet:

Med udbredelsen af algoritmisk handel bliver uoverensstemmelser i valutakurserne hurtigere rettet, hvilket reducerer arbitragemulighederne. - Udførelsesfejl:

Triangulær arbitrage kræver præcise beregninger og udførelse; enhver fejl i operationen kan føre til tab.

Værktøjer og strategier: Forbedring af effektiviteten af triangulær arbitrage

- Automatiserede handelssystemer:

Brug effektive programhandelsværktøjer (som MetaTrader) til valutakursdetektion og handelsudførelse. - Valutakursberegningsværktøjer:

Brug professionelle regnemaskiner eller værktøjer til hurtigt at vurdere arbitragemuligheder og forkorte beslutningstiden. - Lav latenstid handelsservere:

Sørg for, at handelsudførelsesmiljøet har lav latenstid for at reducere slippage risikoen forårsaget af forsinkelse. - Risikostyring:

Sæt stop-loss punkter og handelsgrænser for at forhindre tab forårsaget af prisbevægelser eller udførelsesforsinkelser.

Konklusion

Triangulær arbitrage er en professionel arbitragestrategi, der kombinerer analytiske evner, handels hastighed og teknisk support, især velegnet til valutapar i forex margin handel. Gennem præcise beregninger, hurtig udførelse og stram risikostyring kan handlere stabilt fange de gevinster, der opstår fra uoverensstemmelser i valutakurserne i markedet.Vi håber, at denne artikel kan hjælpe dig med at få en dybere forståelse af de centrale teknikker i triangulær arbitrage, forbedre handelsresultaterne og opnå stabil profit i forex markedet!