Martingale (Martingale) er en handelsstrategi, der udløser polariserede reaktioner på valutamarkedet. På den ene side tiltrækker den mange handlende med sin tilsyneladende perfekte kapitalkurve; på den anden side har dens iboende høje risikoprofil ført til, at mange handelskonti er blevet nulstillet.

Et fænomen, der er værd at undersøge, er: Hvorfor er denne strategi stadig så udbredt på markedet, når dens risici er så almindeligt kendte? Hvorfor ser det ud til, at detailhandlere, Introducing Brokers (IB) og endda mæglerne selv, stiltiende accepterer dens eksistens?

Denne artikel vil fra et forretningsanalytisk perspektiv analysere de finansielle motiver hos de forskellige parter, der er involveret i Martingale-strategien. Vi vil dykke ned i detailhandlernes, IB'ernes og mæglernes roller i dette system og påpege, hvem der er den ultimative modtager af overskuddet.

I branchens standardpraksis klassificerer mæglerens risikostyringssystem automatisk kundernes handelsadfærd. Systemet identificerer brugere af Martingale-strategien baseret på følgende karakteristika:

For handlende er det afgørende at forstå denne forretningsmodel. Når man vurderer enhver handelsstrategi, der hævder at give stabile, høje afkast, bør man nøje analysere dens underliggende mekanismer og overveje sin egen rolle i den samlede profitstruktur.

Et fænomen, der er værd at undersøge, er: Hvorfor er denne strategi stadig så udbredt på markedet, når dens risici er så almindeligt kendte? Hvorfor ser det ud til, at detailhandlere, Introducing Brokers (IB) og endda mæglerne selv, stiltiende accepterer dens eksistens?

Denne artikel vil fra et forretningsanalytisk perspektiv analysere de finansielle motiver hos de forskellige parter, der er involveret i Martingale-strategien. Vi vil dykke ned i detailhandlernes, IB'ernes og mæglernes roller i dette system og påpege, hvem der er den ultimative modtager af overskuddet.

Detailhandlere – Deltagere, der er stærkt påvirket af psykologiske bias

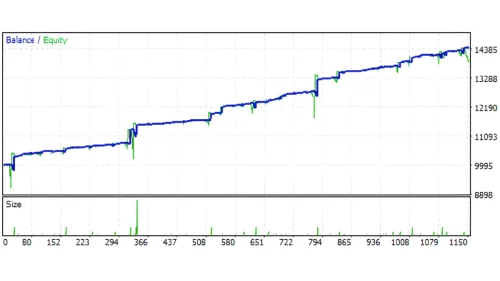

Detailhandlere er de direkte brugere af Martingale-strategien og de ultimative risikobærere. De vælger denne strategi, primært drevet af flere stærke psykologiske bias.- Visuel tillid til kapitalkurven: Saldografen (Balance) for Martingale-strategien er typisk en stabil, opadgående diagonal linje, indtil kontoen nulstilles. Denne visuelle "stabilitet" skaber en stærk følelse af psykologisk sikkerhed, der får handlende til fejlagtigt at tro, at det er en perfekt handelsstrategi.

- Tabsaversion (Loss Aversion): Psykologisk forskning viser, at folks negative følelser ved tab er langt stærkere end de positive følelser ved at opnå et tilsvarende overskud. Martingale-strategiens kernemekanisme er "ikke at realisere et tab", men at øge positionen for at afvente en markedsomvending. Dette stemmer perfekt overens med den menneskelige tendens til at undgå at bekræfte et tab.

- Den psykologiske trang til øjeblikkelig belønning: Baseret på langsigtede markedsobservationer føler mange handlende sig ængstelige, hvis deres konto ikke har haft handler eller overskud i løbet af dagen. De spørger ofte: "Hvorfor er der ikke nye handler?" Denne psykologiske trang til "dagligt afkast" gør Martingale-strategiens højfrekvente handelsmønster særligt attraktivt.

IB-agenter – De primære drivkræfter for handelsvolumen

Introducing Brokers (IB'er) er mellemmænd mellem detailhandlere og mæglere. Deres primære indkomst kommer fra de provisioner, der genereres, når kunder handler. Derfor er kundernes samlede handelsvolumen den afgørende faktor for IB'ernes indkomst. Martingale-strategien er netop et værktøj, der kan generere en enorm handelsvolumen.- Eksponentiel vækst i handelsvolumen: Traditionelle handelsstrategier kan opretholde en fast positionstørrelse over en længere periode. I Martingale-strategien vokser positionen eksponentielt efter en række tab (f.eks. 0,1, 0,2, 0,4, 0,8...). For IB'erne betyder det en hurtig stigning i provisionsindtægterne.

- Effektiv markedsføringsnarrativ: IB'er vil typisk vise potentielle kunder den historiske kapitalkurve for Martingale-strategien og bruge salgsslogans som "stabil månedlig profit," "ugentlig profit" og "handler hver dag." Denne markedsføringsmetode opfylder direkte de psykologiske behov hos detailhandlerne, der er nævnt i første kapitel. For IB'erne er det primære forretningsmål at maksimere kundernes handelsvolumen.

Mæglere – Systemadministratorer og ultimative modtagere

Mæglere er skaberne af markedsreglerne og kan tjene en stabil fortjeneste på handelsaktiviteter. Den blandede forretningsmodel med både "A-Book" og "B-Book" er afgørende for at forstå mæglerens rolle i denne struktur.A-Book-model (A-Book)

Dette er en agenturmodel (Agency Model). I denne model sender mægleren kundens ordrer direkte til upstream-likviditetsudbyderne. Mæglerens fortjeneste stammer fra spreads eller gebyrer. I A-Book-modellen nyder mægleren derfor godt af den enorme handelsvolumen, som Martingale-strategien genererer.B-Book-model (B-Book)

Dette er en modpartmodel (Counterparty Model). I denne model sender mægleren ikke ordrerne videre, men fungerer direkte som kundens modpart. Det betyder, at kundens tab er mæglerens fortjeneste.I branchens standardpraksis klassificerer mæglerens risikostyringssystem automatisk kundernes handelsadfærd. Systemet identificerer brugere af Martingale-strategien baseret på følgende karakteristika:

- Højfrekvent handel.

- Ekstremt korte beholdningstider for profitable ordrer og ekstremt lange beholdningstider for tabsgivende ordrer.

- Ingen eller meget sjælden brug af stop-loss-ordrer.

- Positionstørrelsen vokser eksponentielt med antallet af på hinanden følgende tab.

Konklusion: Analyse af de forskellige deltageres roller

Sammenfattende kan vi tydeligt definere hver parts rolle og interesseforhold i dette system:- Detailhandlere: Som leverandører af kapital bærer de næsten hele markedsrisikoen, og deres adfærd er primært drevet af profitforventninger og psykologiske bias.

- IB-agenter: Som promotorer af handelsaktivitet opmuntrer de til højfrekvent handel ved at tilfredsstille detailhandlernes psykologiske behov, og de får provisioner baseret på handelsvolumen.

- Mæglere: Som systemadministratorer og ultimative modtagere af overskud. I A-Book-modellen tjener de stabile gebyrer; i B-Book-modellen profiterer de direkte af detailhandlernes tab, inklusive kundens kapital.

For handlende er det afgørende at forstå denne forretningsmodel. Når man vurderer enhver handelsstrategi, der hævder at give stabile, høje afkast, bør man nøje analysere dens underliggende mekanismer og overveje sin egen rolle i den samlede profitstruktur.

En reaktion

讚