Im Devisenmarkt stehen Händler häufig vor zwei großen Herausforderungen

Wie man Kapital effektiv verwaltet und wie man Handelsrisiken kontrolliert. Die Kelly-Formel (Kelly Criterion) ist eine mathematisch basierte Kapitalmanagementstrategie, die Händlern hilft, langfristige Erträge zu maximieren und gleichzeitig das Risiko zu minimieren. Dieser Artikel wird die Prinzipien der Kelly-Formel detailliert analysieren, ihre Anwendungstechniken im Devisen-Kapitalmanagement untersuchen und analysieren, wie man mit der Kelly-Formel Devisenrisiken managt.Die Kernprinzipien der Kelly-Formel

Die Kelly-Formel ist ein Kapitalmanagementmodell, das verwendet wird, um das optimale Kapitalverhältnis für jeden Handel zu berechnen, um das langfristige Kapital zu maximieren. Die Formel lautet:Formel: f* = (bp - q) / b

- f*: optimales Kapitalverhältnis (Prozentsatz des Gesamtkapitals).

- b: Gewinn-Verlust-Verhältnis (durchschnittlicher Ertrag pro Einheit Verlust).

- p: Gewinnquote (Wahrscheinlichkeit eines erfolgreichen Handels).

- q: Verlustquote (Wahrscheinlichkeit eines gescheiterten Handels, q = 1 - p).

Kernziel der Formel: Durch die Berücksichtigung des Gewinn-Verlust-Verhältnisses und der Gewinnquote kann die Kelly-Formel Händlern helfen, ein Gleichgewicht zwischen Risiko und Ertrag zu erreichen, um ein stabiles langfristiges Kapitalwachstum zu erzielen.

Anwendungsbeispiel: Berechnung des Kapitalverhältnisses mit der Kelly-Formel

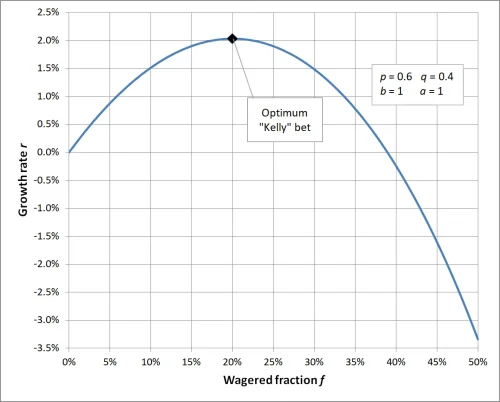

Angenommen, Ihre Handelsstrategie ist wie folgt:- Gewinn-Verlust-Verhältnis pro Handel (b): 1, was bedeutet, dass jeder Gewinn das 1-fache des Verlustes beträgt.

- Gewinnquote (p): 60%, was bedeutet, dass die Wahrscheinlichkeit eines erfolgreichen Handels 0,6 beträgt.

- Verlustquote (q): 40%, was bedeutet, dass die Wahrscheinlichkeit eines gescheiterten Handels 0,4 beträgt (q = 1 - p).

Setzen Sie diese Werte in die Formel ein:

f* = [ (1 × 0.6) - 0.4] / 1Ergebnis: Laut der Kelly-Formel sollten Sie 20% des Gesamtkapitals in diesen Handel investieren. Dieses Verhältnis kann langfristig das optimale Wachstum des Kapitals erreichen.

f* = (0.6 - 0.4) / 1

f* = 0.2

Wenn das Quotenverhältnis in der Kelly-Formel auf 1 gesetzt wird, beträgt das berechnete Einsatzverhältnis 20%, was bedeutet, dass bei jedem Handel 20% des Gesamtkapitals investiert werden sollte, um die Kapitalrendite zu maximieren; wenn das investierte Kapitalverhältnis über oder unter diesem Wert liegt, wird das langfristige Ertragspotenzial nicht optimal erreicht, ein zu hohes Verhältnis erhöht das Risiko, ein zu niedriges Verhältnis nutzt das Wachstumspotenzial des Kapitals nicht ausreichend aus. Dies unterstreicht die Bedeutung eines wissenschaftlichen Kapitalmanagements und hebt die Schlüsselrolle der Kelly-Formel bei der Risikokontrolle und der Ertragsoptimierung hervor.

Die Anwendung der Kelly-Formel im Devisen-Kapitalmanagement

1. Wie man mit der Kelly-Formel Devisenrisiken managt

Der Devisenmarkt ist hoch volatil, die Kelly-Formel kann Händlern helfen, das Kapitalverhältnis in verschiedenen Marktsituationen anzupassen, um Handelsrisiken effektiv zu kontrollieren.Beispielsweise:

- Wenn die Gewinnquote und das Gewinn-Verlust-Verhältnis hoch sind, empfiehlt die Kelly-Formel, mehr Kapital zu investieren, um höhere Erträge zu erzielen.

- In Situationen, in denen die Gewinnquote oder das Gewinn-Verlust-Verhältnis instabil sind, können Händler das Kapitalverhältnis senken, indem sie beispielsweise 50% des Kelly-Berechnungsergebnisses als tatsächliche Investition verwenden.

2. Anwendungstechniken der Kelly-Formel

- Präzise Datensammlung: Die Berechnung der Kelly-Formel erfordert genaue Daten zur Gewinnquote und zum Gewinn-Verlust-Verhältnis, daher sollten Händler regelmäßig Handelsaufzeichnungen analysieren.

- Dynamische Anpassung des Verhältnisses: Aktualisieren Sie die Gewinnquote und das Gewinn-Verlust-Verhältnis dynamisch basierend auf Marktveränderungen, um sicherzustellen, dass die Ergebnisse der Kelly-Formel der aktuellen Situation entsprechen.

- Reduzierung übermäßiger Risiken: In der Praxis wird empfohlen, das Kapitalverhältnis des Formelresultats zu halbieren, um die Risiken durch übermäßigen Hebel zu reduzieren.

3. Praktische Anwendung in Devisenhandelszenarien

- Trendhandelsstrategie: Geeignet für stabile Trendmärkte, kann die Kelly-Formel Händlern helfen, in Situationen mit hoher Gewinnquote und hohem Gewinn-Verlust-Verhältnis mehr Kapital zu investieren.

- Intraday-Handelsstrategie: Für kurzfristigen Hochfrequenzhandel muss die Kelly-Formel vorsichtig angewendet werden, da die Volatilität kurzfristiger Daten zu Abweichungen in den Berechnungsergebnissen führen kann.

Die Rolle der Kelly-Formel bei der Kontrolle von Handelsrisiken

Vorteile der Kelly-Formel

- Mathematische Grundlage des Devisen-Kapitalmanagements: Die Kelly-Formel bietet ein mathematisches Modell, das Händlern hilft, im Devisenmarkt präzises Kapitalmanagement zu erreichen.

- Optimales Gleichgewicht zwischen Risiko und Ertrag: Die Kelly-Formel kann langfristige Erträge maximieren und gleichzeitig das Risiko einzelner Handelsgeschäfte effektiv kontrollieren.

Herausforderungen der Kelly-Formel

- Datenabhängigkeit: Die Genauigkeit der Gewinnquote und des Gewinn-Verlust-Verhältnisses beeinflusst direkt die Wirksamkeit der Kelly-Formel, Händler müssen Daten sorgfältig sammeln und analysieren.

- Emotionale Störungen: Der Devisenmarkt ist schnelllebig, die Emotionen der Händler können die Ausführung der Kapitalverteilung beeinflussen und zu Abweichungen von den Berechnungsergebnissen führen.

Wie man das Kapitalmanagement der Kelly-Formel im Devisenhandel optimiert

- Verwendung von Simulationshandelstests: Anfänger können die Wirksamkeit der Kelly-Formel im Simulationshandel testen und lernen, wie man mit der Kelly-Formel Devisenrisiken managt.

- Kombination mit anderen Risikomanagementstrategien: Zusammen mit Stop-Loss-Orders, Diversifikation von Vermögenswerten und anderen Werkzeugen, um Handelsrisiken weiter zu reduzieren.

- Anpassung des Investitionsverhältnisses: Das mit der Kelly-Formel berechnete Verhältnis basierend auf der Marktvolatilität anpassen, um übermäßige Verluste aufgrund von Marktentwicklungen zu vermeiden.

Fazit

Die Kelly-Formel ist ein leistungsstarkes Kapitalmanagement-Tool, das besonders für die Risikokontrolle und die Ertragsoptimierung im Devisenhandel geeignet ist. Allerdings erfordert die Unsicherheit des Marktes von den Händlern, dass sie bei der Anwendung der Kelly-Formel flexibel bleiben. Durch präzise Datenanalyse und dynamische Anpassung des Kapitalverhältnisses können Sie die Risiken im Devisenhandel effektiver managen und ein langfristig stabiles Kapitalwachstum erreichen.Wenn Sie mehr über Devisen-Kapitalmanagement und Handelsrisikokontrolle erfahren möchten, bleiben Sie dran für unsere Inhalte!

FAQ: Fragen zur Kelly-Formel und zum Devisen-Kapitalmanagement

- Q1: Ist die Kelly-Formel für alle Devisenhändler geeignet?

A1: Die Kelly-Formel ist für die meisten Händler geeignet, insbesondere für solche mit stabilen Handelsstrategien, die in der Lage sind, die Gewinnquote und das Gewinn-Verlust-Verhältnis genau zu erfassen. Kurzfristige Händler oder Handelsstrategien mit stark schwankenden Gewinnquoten sind möglicherweise nicht geeignet, sich vollständig auf die Kelly-Formel zu verlassen, da die Daten instabil sein können. - Q2: Was tun, wenn das von der Kelly-Formel berechnete Einsatzverhältnis über dem tragbaren Risiko liegt?

A2: Wenn das von der Kelly-Formel berechnete Verhältnis zu hoch ist, können Sie einen Teil des Formelresultats (z. B. 50% oder 25%) als tatsächliches Investitionsverhältnis wählen, um das Risiko zu senken und gleichzeitig die Wissenschaftlichkeit des Kapitalmanagements zu bewahren. - Q3: Warum sollte man die Kelly-Formel zur Verwaltung von Devisenrisiken verwenden?

A3: Die Kelly-Formel bietet ein mathematisches Modell, das Händlern hilft, Risiko und Ertrag auszubalancieren und übermäßige oder unzureichende Einsätze zu vermeiden, um sicherzustellen, dass das Kapital langfristig stabil wachsen kann. - Q4: Welche Voraussetzungen sind für die Verwendung der Kelly-Formel erforderlich?

A4: Die Verwendung der Kelly-Formel erfordert genaue Handelsdaten, insbesondere die Gewinnquote (p) und das Gewinn-Verlust-Verhältnis (b). Wenn diese Daten ungenau sind, kann das Ergebnis der Formel an Referenzwert verlieren. - Q5: Ist das Ergebnis der Kelly-Formel noch anwendbar, wenn sich das Marktumfeld plötzlich ändert?

A5: Wenn sich das Marktumfeld erheblich ändert, können sich auch die Gewinnquote und das Gewinn-Verlust-Verhältnis ändern, daher ist es notwendig, das Verhältnis der Kelly-Formel neu zu berechnen, um sicherzustellen, dass die Kapitalverteilung mit der aktuellen Marktsituation übereinstimmt. - Q6: Wie wird die Kelly-Formel mit Hebelhandel kombiniert?

A6: Im Devisenhebelhandel sollte das mit der Kelly-Formel berechnete Verhältnis auf das tatsächliche Kapital (nicht auf das Kapital nach Hebel) angewendet werden, und die Anzahl der Aufträge sollte gemäß der Hebelwirkung kontrolliert werden, um übermäßige Risiken zu vermeiden. - Q7: Garantiert die Kelly-Formel Handelsgewinne?

A7: Die Kelly-Formel kann keine Gewinne garantieren, da die Zufälligkeit und Unsicherheit des Marktes zu Verlusten führen können. Sie kann jedoch Händlern effektiv helfen, die langfristige Kapitalwachstumsrate unter kontrollierbaren Risiken zu maximieren. - Q8: Ich bin ein Anfänger, wie sollte ich mit der Kelly-Formel beginnen?

A8: Anfänger sollten sich zunächst darauf konzentrieren, eine stabile Handelsstrategie zu entwickeln und ausreichend historische Handelsdaten zu erfassen, um die Gewinnquote und das Gewinn-Verlust-Verhältnis zu berechnen. Testen Sie die Wirksamkeit der Kelly-Formel mit kleinen Beträgen oder im Simulationshandel, um sich schrittweise mit ihrer Anwendung vertraut zu machen.