Grundkonzept des räumlichen Arbitrage

Räumliche Arbitrage ist eine Strategie, die Preisunterschiede zwischen verschiedenen Märkten oder Plattformen nutzt, um Transaktionen durchzuführen.

Fallbeispiel: Angenommen, das von Ihnen gehandelte instrument ist in Tokio günstig, während der Preis in New York höher ist. Sie können das instrument in Tokio kaufen und nach New York transportieren, um die Preisdifferenz zu nutzen. Im Devisenmarkt erfordert diese Art der Arbitrage keinen physischen instrumententransport, sondern nur eine schnelle Ausführung der Währungsgeschäfte.

In den Devisenmärkten entstehen solche Preisdifferenzen normalerweise aufgrund von Verzögerungen bei den Marktangeboten, Unterschieden im Handelsvolumen oder unzureichender Liquidität. Durch sofortige Überwachung und schnelle Ausführung der Transaktionen können Händler stabile Erträge erzielen.

Praktische Schritte zur Durchführung von räumlicher Arbitrage

Räumliche Arbitrage erfordert eine präzise Planung und Ausführung. Hier sind die Hauptschritte für die praktische Durchführung:- Auswahl des Zielwährungspaares: Wählen Sie Hauptwährungspaare mit hoher Liquidität, wie EUR / USD, USD / JPY, da diese eher Marktunterschiede aufweisen.

- Suche nach Marktpreisdifferenzen: Verwenden Sie Multi-Plattform-Tools (wie MetaTrader), um die Wechselkursangebote verschiedener Märkte zu vergleichen und schnell Arbitragemöglichkeiten zu entdecken.

- Durchführung synchroner Transaktionen: Kaufen Sie die Währung auf dem Markt mit dem niedrigeren Preis und verkaufen Sie gleichzeitig auf dem Markt mit dem höheren Preis. Stellen Sie sicher, dass die Ausführungsgeschwindigkeit schnell genug ist, um das Verschwinden der Preisdifferenz zu vermeiden.

- Berechnung von Erträgen und Kosten: Berechnen Sie vor der Ausführung der Transaktionen die Kosten wie spread, Gebühren und Slippage, um sicherzustellen, dass die potenziellen Erträge diese Kosten decken.

Beispiel: Anwendung der räumlichen Arbitrage im Devisenmarkt

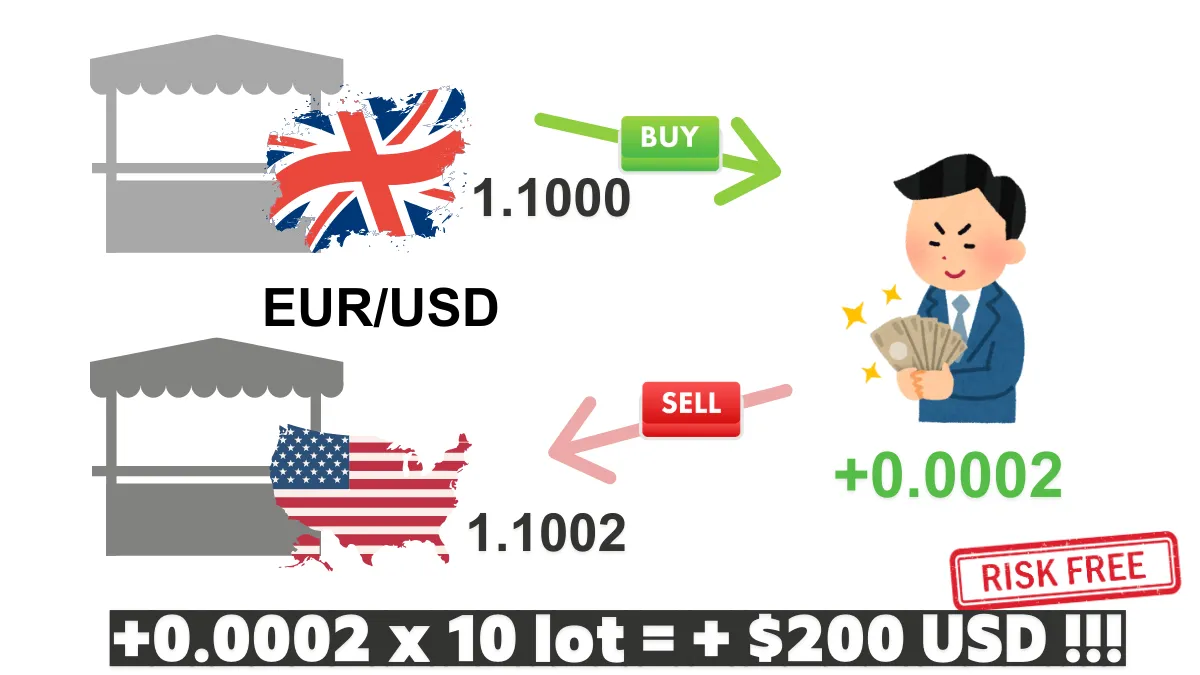

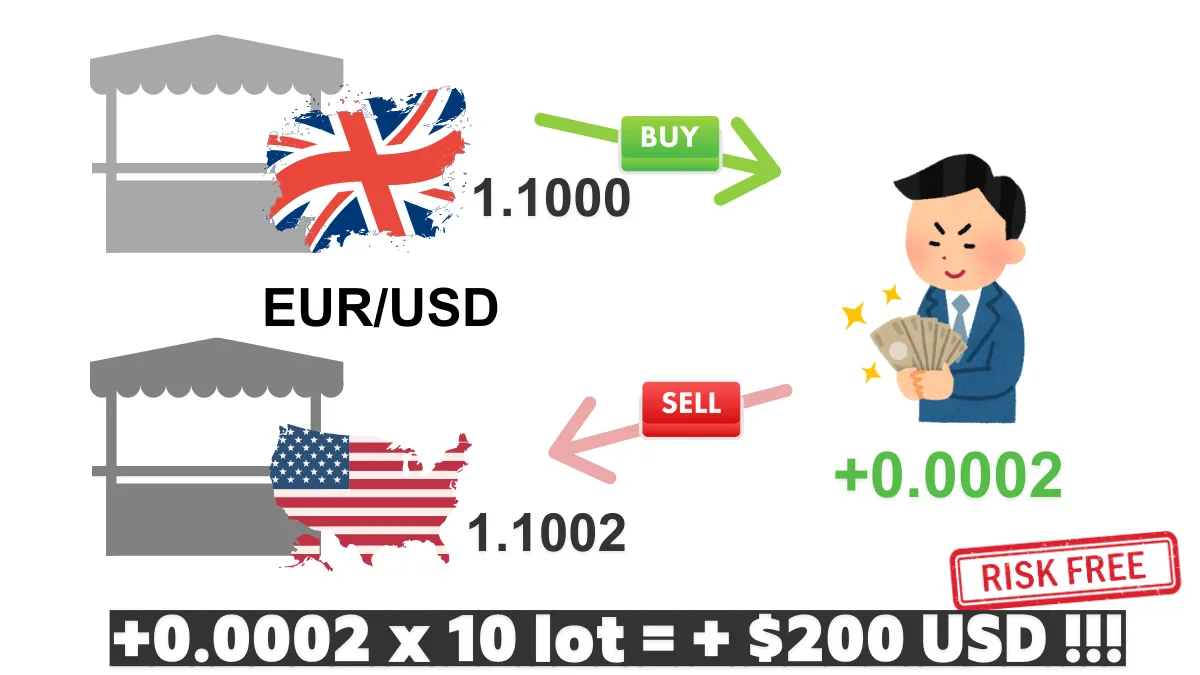

Fallbeispiel 1: Wechselkursdifferenz zwischen London und New YorkAngenommen, das Angebot für EUR / USD auf dem Londoner Markt beträgt 1,1000, während das Angebot auf dem New Yorker Markt 1,1002 beträgt.

Sie können EUR auf dem Londoner Markt zu 1,1000 kaufen und auf dem New Yorker Markt zu 1,1002 verkaufen, was einen Gewinn von 0,0002 pro Einheit ergibt. Angenommen, 1 Lot entspricht einem Handelsvolumen von 100.000 Einheiten. Wenn Sie 10 Lots handeln, beträgt das Gesamtvolumen 100.000 Einheiten × 10, also 1.000.000 Einheiten. Daher berechnet sich der Gewinn wie folgt: 0,0002 × 1.000.000 = 200 USD. Das bedeutet, dass Sie durch diese Arbitrageoperation in kurzer Zeit einen stabilen Gewinn von 200 USD erzielen können, vorausgesetzt, die Handelskosten wie Gebühren und Slippage sind niedrig und beeinträchtigen diesen Gewinn nicht erheblich.

Fallbeispiel 2: Arbitrage zwischen dem asiatischen und dem europäischen Markt

Der asiatische Markt hat während des frühen Handels ein geringeres Handelsvolumen und die Wechselkursvolatilität ist relativ hoch. Nach der Eröffnung des europäischen Marktes sind die Wechselkurse normalerweise stabiler. Händler können diese Preisdifferenzen in diesem Zeitraum für Arbitrageoperationen nutzen.

Diese Beispiele zeigen das potenzielle Gewinnpotenzial der räumlichen Arbitrage, erinnern die Händler jedoch auch daran, dass sie die Transaktionen innerhalb kürzester Zeit abschließen müssen.

Risiken und Herausforderungen der räumlichen Arbitrage

- Einfluss der Handelskosten: Gebühren, spread und Slippage können die Arbitragegewinne schmälern, daher ist die Wahl einer kostengünstigen Handelsplattform entscheidend.

- Steigende Markteffizienz: Mit der zunehmenden Automatisierung der Märkte verschwinden Arbitragemöglichkeiten oft schnell, was von den Händlern eine schnelle Ausführungsfähigkeit erfordert.

- Technologische Abhängigkeit: Räumliche Arbitrage ist auf effiziente algorithmische Handelsstrategien und stabile Internetverbindungen angewiesen. Technische Fehler können zu Handelsfehlern führen.

- Hebelrisiko: Obwohl Hebel die Gewinne vergrößern können, vergrößern sie auch die Verluste. Händler sollten Hebelwerkzeuge mit Vorsicht verwenden.

Nützliche Werkzeuge und Strategien

Um die räumliche Arbitrage besser umzusetzen, können Händler die folgenden Werkzeuge und Strategien verwenden:

- Multi-Plattform-Vergleichswerkzeuge: Verwenden Sie Preisüberwachungstools über mehrere Plattformen (wie cTrader oder professionelle algorithmische Handelssysteme), um Marktunterschiede schnell zu erkennen.

- Automatisierte Handelssoftware: Nutzen Sie algorithmische Handelsprogramme, um Arbitrageoperationen automatisch auszuführen und das Risiko von Verzögerungen bei manuellen Operationen zu verringern.

- Risikomanagementstrategien: Setzen Sie Stop-Loss- und Take-Profit-Punkte, um sicherzustellen, dass Sie bei ungünstigen Marktbedingungen rechtzeitig aus dem Handel aussteigen.

Fazit: Nutzen Sie Arbitragemöglichkeiten im Devisenmarkt

Räumliche Arbitrage ist eine risikoarme, effiziente Handelsstrategie, deren Anwendung im Devisenmarkt Händlern helfen kann, stabile Erträge zu erzielen. Um jedoch erfolgreich räumliche Arbitrage zu betreiben, sind effiziente Ausführungsfähigkeiten, präzise Marktanalysen und umfassende Risikokontrollstrategien erforderlich.

Durch diesen Artikel können Sie nicht nur die Kerntechniken der räumlichen Arbitrage besser verstehen, sondern auch anhand von Beispielen und empfohlenen Werkzeugen Ihre Handelsleistung verbessern. Wir hoffen, dass dieser Artikel eine wichtige Ressource für Ihre Devisenhandelsstrategie wird und Ihnen hilft, im Markt stetig voranzukommen!