Was ist Triangular Arbitrage?

Triangular Arbitrage ist eine Handelsstrategie, die darauf abzielt, von Inkonsistenzen in den Wechselkursen zwischen drei Währungspaaren zu profitieren und wird häufig im Forex-Marge-Handel eingesetzt. Ihr Merkmal ist, dass durch die schnelle Ausführung von drei Transaktionen Gewinne gesichert werden, bevor sich die Marktpreise korrigieren, was zu stabilen und risikoarmen Erträgen führt. Dieser Artikel wird die Kernprinzipien der Triangular Arbitrage, die Schritte zur Durchführung und die praktische Anwendung umfassend vorstellen und erläutern, wie man Risiken effektiv managen kann, um die Handelsleistung zu maximieren.Kernprinzipien der Triangular Arbitrage

Die grundlegende Idee der Triangular Arbitrage besteht darin, die Inkonsistenzen der Wechselkurse zwischen drei Währungspaaren auf dem Markt auszunutzen.Zum Beispiel, wenn Sie feststellen, dass die Wechselkurse von EUR/USD, USD/JPY und EUR/JPY abweichen, können Sie Arbitrage durch die folgenden drei Schritte durchführen:

- Kaufen Sie Währung A (z.B. USD) mit Währung B (z.B. EUR).

- Kaufen Sie Währung B mit Währung C (z.B. JPY).

- Wechseln Sie Währung C zurück in Währung A.

Wenn es im Markt eine fehlerhafte Preisgestaltung gibt, wird der Gesamtertrag dieser drei Transaktionen positiv sein und nicht von der allgemeinen Marktbewegung abhängen.

Funktionsweise der Triangular Arbitrage

Erster Schritt: Währungskombination auswählen

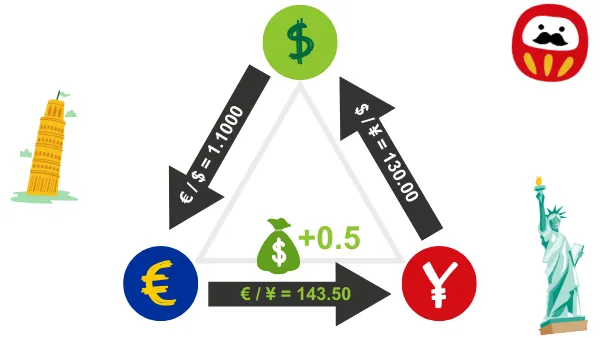

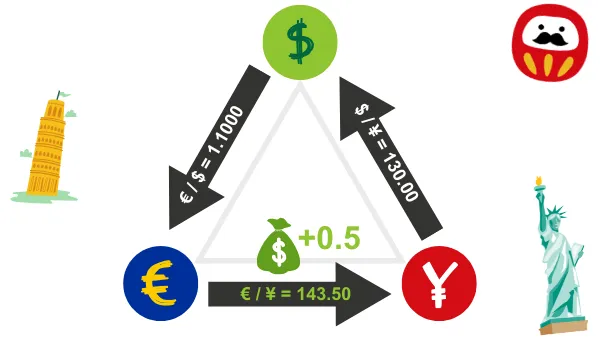

Wählen Sie drei Hauptwährungspaare wie EUR/USD, USD/JPY und EUR/JPY, da diese Währungspaare eine hohe Liquidität aufweisen, die Wechselkursangebote stabil sind und Arbitragemöglichkeiten leichter auftreten.Zweiter Schritt: Berechnung der Differenz zwischen theoretischem und tatsächlichem Wechselkurs

Berechnen Sie den theoretischen Wechselkurs anhand der aktuellen Marktangebote der drei Währungspaare. Zum Beispiel:- Angenommen, EUR/USD = 1.1000, USD/JPY = 130.00, dann sollte der theoretische EUR/JPY-Wechselkurs 1.1000 × 130.00 = 143.00 betragen.

- Wenn das tatsächliche Marktangebot EUR/JPY = 143.50 beträgt, gibt es eine Inkonsistenz von 0.50 im Wechselkurs, die eine Arbitrage ermöglicht.

Dritter Schritt: Durchführung der drei Transaktionen

- Kaufen Sie EUR mit USD:

Kaufen Sie EUR mit 1000 USD (1.000 ÷ 1.1000 = 909.09 EUR). - Kaufen Sie JPY mit EUR:

Kaufen Sie JPY mit 909.09 EUR (909.09 × 143.50 = 130,454.42 JPY). - Wechseln Sie zurück zu USD mit JPY:

Wechseln Sie 130,454.42 JPY zurück zu USD (130,454.42 ÷ 130.00 = 1,003.50 USD).

In dieser Operation brachte die Wechselkursabweichung einen Arbitragegewinn von 3.50 USD.

Praktische Anwendung der Triangular Arbitrage

Fall 1: Arbitrage zwischen Märkten

Angenommen, die Angebote für EUR/USD und USD/JPY sind zwischen den Märkten in Tokio und London gleich, aber das Angebot für EUR/JPY weist eine Abweichung auf, die normalerweise durch Verzögerungen bei den Angeboten oder unzureichende Liquidität verursacht wird. Händler können diese Abweichung nutzen, um Triangular Arbitrage durchzuführen.Fall 2: Triangular Arbitrage im algorithmischen Handel

Verwenden Sie algorithmische Handelssysteme, um Wechselkursabweichungen schnell zu erkennen und Transaktionen automatisch auszuführen, um das Risiko von Verzögerungen bei manuellen Operationen zu reduzieren.Fall 3: Arbitrage bei bedeutenden Ereignissen

Nach Entscheidungen der Zentralbank über Zinssätze oder der Veröffentlichung von Wirtschaftsdaten können die Marktangebote vorübergehend aus dem Gleichgewicht geraten, und Händler können diese Gelegenheit nutzen, um Triangular Arbitrage zu realisieren.Vorteile der Triangular Arbitrage

- Niedriges Risiko:

Abhängig von der allgemeinen Marktbewegung, sondern nur von der Inkonsistenz der Wechselkurse, was das Risiko relativ gering macht. - Effizienz:

Durch schnelle Ausführung von Transaktionen Gewinne vor der Marktpreiskorrektur sichern. - Breite der Anwendung:

Geeignet für hochliquide Währungspaare im Forex-Marge-Markt, Arbitragemöglichkeiten treten häufig auf.

Risiken und Herausforderungen der Triangular Arbitrage

- Slippage-Risiko:

Die Ausführung der drei Transaktionen erfordert extrem hohe Geschwindigkeit, jede Verzögerung kann zu Slippage führen und die Arbitragegewinne schmälern. - Handelskosten:

Spread und Gebühren sind wichtige Überlegungen für Arbitragegewinne, es ist notwendig, eine Handelsplattform mit niedrigen Kosten zu wählen. - Steigende Markteffizienz:

Mit der Verbreitung algorithmischen Handels werden Inkonsistenzen in den Wechselkursen schneller korrigiert, was den Arbitragebereich verringert. - Ausführungsfehler:

Triangular Arbitrage erfordert genaue Berechnungen und Ausführungen, jeder Fehler kann zu Verlusten führen.

Werkzeuge und Strategien: Effizienz der Triangular Arbitrage steigern

- Automatisierte Handelssysteme:

Verwenden Sie effiziente algorithmische Handelstools (wie MetaTrader) zur Wechselkursüberwachung und Handelsausführung. - Wechselkursberechnungstools:

Verwenden Sie professionelle Rechner oder Tools, um Arbitragepotenziale schnell zu beurteilen und die Entscheidungszeit zu verkürzen. - Niedriglatente Handelsserver:

Stellen Sie sicher, dass die Handelsumgebung eine niedrige Latenz aufweist, um das Risiko von Slippage aufgrund von Verzögerungen zu minimieren. - Risikomanagement:

Setzen Sie Stop-Loss-Punkte und Handelslimits, um Verluste durch Preisbewegungen oder Ausführungsverzögerungen zu verhindern.

Fazit

Triangular Arbitrage ist eine professionelle Arbitragestrategie, die Analysefähigkeiten, Handelsgeschwindigkeit und technische Unterstützung kombiniert und besonders für Hauptwährungspaare im Forex-Marge-Handel geeignet ist. Durch präzise Berechnungen, schnelle Ausführung und strenges Risikomanagement können Händler stabil von den durch Wechselkursinkonsistenzen erzeugten Erträgen profitieren.Wir hoffen, dass dieser Artikel Ihnen hilft, die Kerntechniken der Triangular Arbitrage besser zu verstehen, Ihre Handelsleistung zu verbessern und im Forex-Markt stabile Gewinne zu erzielen!