En el mercado de divisas, los traders a menudo enfrentan dos grandes desafíos

Cómo gestionar eficazmente el capital y cómo controlar el riesgo de trading. El criterio de Kelly (Kelly Criterion) es una estrategia de gestión de capital basada en matemáticas que puede ayudar a los traders a maximizar los rendimientos a largo plazo mientras se reduce el riesgo. Este artículo analizará en detalle el principio del criterio de Kelly, explorará sus técnicas de aplicación en la gestión de capital en divisas y analizará cómo gestionar el riesgo de divisas utilizando el criterio de Kelly.Principio central del criterio de Kelly

El criterio de Kelly es un modelo de gestión de capital que se utiliza para calcular la proporción óptima de capital para cada operación, con el fin de maximizar el capital a largo plazo. La fórmula es la siguiente:Fórmula: f* = (bp - q) / b

- f*: Proporción óptima de capital (como porcentaje del capital total).

- b: Relación de ganancias y pérdidas (el rendimiento promedio por cada unidad de pérdida).

- p: Tasa de éxito (probabilidad de operaciones exitosas).

- q: Tasa de pérdida (probabilidad de operaciones fallidas, q = 1 - p).

Objetivo central de la fórmula: Al considerar la relación de ganancias y pérdidas y la tasa de éxito, el criterio de Kelly puede ayudar a los traders a alcanzar un equilibrio entre riesgo y retorno, logrando así un crecimiento estable del capital a largo plazo.

Ejemplo de aplicación: Cálculo de la proporción de capital con el criterio de Kelly

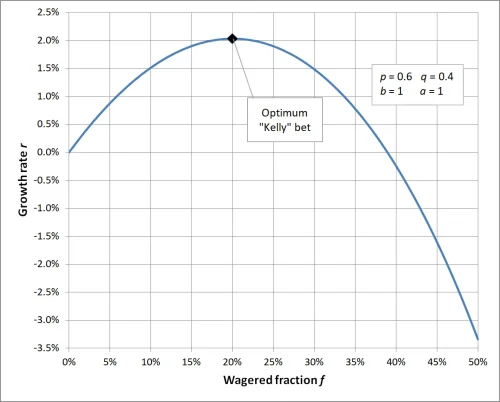

Supongamos que su estrategia de trading es la siguiente:- Relación de ganancias y pérdidas por operación (b): 1, lo que significa que cada ganancia es el 1% de la pérdida.

- Tasa de éxito (p): 0.6, es decir, la probabilidad de operaciones exitosas es del 0.6.

- Tasa de pérdida (q): 0.4, es decir, la probabilidad de operaciones fallidas es del 0.4 (q = 1 - p).

Sustituyendo estos valores en la fórmula:

f* = [ (1 × 0.6) - 0.4] / 1Resultado: Según el criterio de Kelly, debe asignar el 20% de su capital total a esta operación. Esta proporción puede lograr el mejor crecimiento del capital a largo plazo.

f* = (0.6 - 0.4) / 1

f* = 0.2

Cuando la relación de apuestas en el criterio de Kelly se establece en 1, la proporción calculada para apostar es del 20%, lo que significa que en cada operación debe invertir el 20% de su capital total para maximizar la eficiencia del capital; si la proporción de capital invertido es mayor o menor que este valor, resultará en que los rendimientos a largo plazo no alcancen su nivel óptimo, una proporción demasiado alta aumenta el riesgo, mientras que una proporción demasiado baja no aprovecha adecuadamente el potencial de crecimiento del capital. Esto enfatiza la importancia de una gestión de capital científica y destaca el papel clave del criterio de Kelly en el control del riesgo y la optimización de los rendimientos.

Aplicación del criterio de Kelly en la gestión de capital en divisas

1. Cómo gestionar el riesgo de divisas con el criterio de Kelly

El mercado de divisas tiene alta volatilidad, el criterio de Kelly puede ayudar a los traders a ajustar la proporción de capital en diferentes situaciones del mercado, controlando así eficazmente el riesgo de trading.Por ejemplo:

- Cuando la tasa de éxito y la relación de ganancias y pérdidas son altas, el criterio de Kelly sugiere invertir más capital para buscar mayores rendimientos.

- En situaciones donde la tasa de éxito o la relación de ganancias y pérdidas son inestables, los traders pueden reducir la proporción de capital, por ejemplo, utilizando el 50% del resultado del cálculo de Kelly como inversión real.

2. Técnicas de aplicación del criterio de Kelly

- Recopilación de datos precisa: Calcular el criterio de Kelly requiere datos precisos sobre la tasa de éxito y la relación de ganancias y pérdidas, por lo que los traders deben analizar regularmente los registros de trading.

- Ajuste dinámico de proporciones: Actualizar dinámicamente la tasa de éxito y la relación de ganancias y pérdidas según los cambios del mercado, asegurando que los resultados del criterio de Kelly se ajusten a la situación actual.

- Reducir el riesgo excesivo: En la práctica, se recomienda reducir a la mitad la proporción de capital resultante de la fórmula para disminuir el riesgo asociado al apalancamiento excesivo.

3. Aplicación práctica en escenarios de trading de divisas

- Estrategia de trading de tendencias: Adecuada para mercados de tendencia estables, el criterio de Kelly puede ayudar a los traders a invertir más capital en situaciones de alta tasa de éxito y relación de ganancias y pérdidas.

- Estrategia de trading intradía: Para el trading de alta frecuencia a corto plazo, el criterio de Kelly debe aplicarse con precaución, ya que la volatilidad de los datos a corto plazo puede llevar a desviaciones en los resultados de cálculo.

El papel del criterio de Kelly en el control del riesgo de trading

Ventajas del criterio de Kelly

- Base matemática para la gestión de capital en divisas: El criterio de Kelly proporciona un modelo matemático que ayuda a los traders a lograr una gestión precisa del capital en el mercado de divisas.

- Mejor equilibrio entre riesgo y rendimiento: El criterio de Kelly puede maximizar los rendimientos a largo plazo mientras controla eficazmente el riesgo de cada operación.

Desafíos del criterio de Kelly

- Dependencia de datos: La precisión de la tasa de éxito y la relación de ganancias y pérdidas afecta directamente la efectividad del criterio de Kelly, los traders deben recopilar y analizar datos con cuidado.

- Interferencia emocional: El mercado de divisas cambia rápidamente, las emociones de los traders pueden afectar la ejecución de la asignación de capital, llevando a desviaciones de los resultados de cálculo.

Cómo optimizar la gestión de capital en divisas con el criterio de Kelly

- Utilizar simulaciones de trading: Los principiantes pueden probar la efectividad del criterio de Kelly en simulaciones de trading, familiarizándose con cómo gestionar el riesgo de divisas utilizando el criterio de Kelly.

- Combinar con otras estrategias de gestión de riesgos: Utilizar herramientas como stop loss dinámico y diversificación de activos para reducir aún más el riesgo de trading.

- Ajustar la proporción de inversión: Ajustar la proporción calculada por el criterio de Kelly según la volatilidad del mercado, evitando pérdidas excesivas debido a la incertidumbre del mercado.

Conclusión

El criterio de Kelly es una herramienta poderosa de gestión de capital, especialmente adecuada para el control del riesgo y la optimización de los rendimientos en el trading de divisas. Sin embargo, la incertidumbre del mercado exige que los traders mantengan flexibilidad al aplicar el criterio de Kelly. A través de un análisis de datos preciso y un ajuste dinámico de la proporción de capital, podrá gestionar más eficazmente el riesgo en el trading de divisas, logrando un crecimiento estable del capital a largo plazo.Si desea obtener más información sobre la gestión de capital en divisas y el control del riesgo de trading, ¡siga atento a nuestro contenido!

FAQ: Sobre el criterio de Kelly y la gestión de capital en divisas

- Q1: ¿Es el criterio de Kelly adecuado para todos los traders de divisas?

A1: El criterio de Kelly es adecuado para la mayoría de los traders, especialmente aquellos con estrategias de trading estables que pueden calcular con precisión la tasa de éxito y la relación de ganancias y pérdidas. Sin embargo, los traders de corto plazo o aquellos con estrategias de alta volatilidad en la tasa de éxito pueden no ser adecuados para depender completamente del criterio de Kelly debido a la inestabilidad de los datos. - Q2: ¿Qué hacer si la proporción de apuesta calculada por el criterio de Kelly excede el rango de riesgo tolerable?

A2: Cuando la proporción calculada por el criterio de Kelly es demasiado alta, se puede optar por tomar una parte del resultado de la fórmula (como el 50% o el 25%) como la proporción de inversión real, lo que puede reducir el riesgo mientras se mantiene la ciencia de la gestión de capital. - Q3: ¿Por qué usar el criterio de Kelly para gestionar el riesgo de divisas?

A3: El criterio de Kelly proporciona un modelo matemático que puede ayudar a los traders a equilibrar el riesgo y el rendimiento, evitando situaciones de apuestas excesivas o insuficientes, asegurando que el capital pueda crecer de manera continua y estable en el trading a largo plazo. - Q4: ¿Qué condiciones previas se necesitan para usar el criterio de Kelly?

A4: Para usar el criterio de Kelly se necesitan datos de trading precisos, principalmente la tasa de éxito (p) y la relación de ganancias y pérdidas (b). Si estos datos no son precisos, los resultados de la fórmula pueden perder su valor de referencia. - Q5: Si el entorno del mercado cambia repentinamente, ¿sigue siendo aplicable el resultado del cálculo del criterio de Kelly?

A5: Cuando el entorno del mercado cambia significativamente, la tasa de éxito y la relación de ganancias y pérdidas también pueden cambiar, por lo que es necesario recalcular la proporción del criterio de Kelly para asegurar que la asignación de capital se ajuste a la situación actual del mercado. - Q6: ¿Cómo se puede combinar el criterio de Kelly con el trading apalancado?

A6: En el trading apalancado de divisas, la proporción calculada por el criterio de Kelly debe aplicarse al capital real (y no al capital apalancado), y ajustar la cantidad de órdenes según el apalancamiento para evitar riesgos excesivos. - Q7: ¿Puede el criterio de Kelly garantizar ganancias en el trading?

A7: El criterio de Kelly no puede garantizar ganancias, ya que la aleatoriedad y la incertidumbre del mercado pueden llevar a pérdidas. Sin embargo, puede ayudar eficazmente a los traders a maximizar la tasa de crecimiento del capital a largo plazo en condiciones de riesgo controlado. - Q8: Soy un principiante, ¿cómo debería empezar a usar el criterio de Kelly?

A8: Los principiantes deben centrarse primero en establecer una estrategia de trading estable y registrar suficientes datos históricos de trading para calcular la tasa de éxito y la relación de ganancias y pérdidas. Probar la efectividad del criterio de Kelly con capital pequeño o en simulaciones de trading, familiarizándose gradualmente con su aplicación.