Conceptos básicos de la arbitraje espacial

La arbitraje espacial es una estrategia que utiliza las diferencias de tipo de cambio para operar entre diferentes mercados o plataformas.

Ejemplo: Supongamos que el instrumento que usted opera es barato en Tokio y más caro en Nueva York, puede comprar el instrumento en Tokio y luego venderlo en Nueva York para obtener la diferencia de precio. En el mercado de divisas, este tipo de arbitraje no requiere el transporte físico del instrumento, solo necesita ejecutar rápidamente las operaciones de cambio.

En el mercado de divisas, esta diferencia de precio suele ser causada por retrasos en las cotizaciones del mercado, diferencias en el volumen de operaciones o falta de liquidez. A través de la detección en tiempo real y la ejecución rápida de operaciones, los traders pueden lograr ingresos estables.

Pasos para la operación práctica de la arbitraje espacial

La arbitraje espacial requiere una planificación y ejecución precisas, a continuación se presentan los pasos principales para la operación práctica:- Seleccionar pares de divisas objetivo: Elija pares de divisas principales con alta liquidez, como EUR/USD, USD/JPY, ya que es más probable que presenten diferencias en el mercado.

- Buscar diferencias de mercado: Utilice herramientas de múltiples plataformas (como MetaTrader) para comparar las cotizaciones de tipo de cambio en diferentes mercados y descubrir rápidamente oportunidades de arbitraje.

- Ejecutar operaciones sincronizadas: Compre la moneda en el mercado donde el precio es más bajo, mientras vende en el mercado donde el precio es más alto. Asegúrese de que la velocidad de ejecución sea lo suficientemente rápida para evitar que la diferencia de precio desaparezca.

- Calcular ingresos y costos: Antes de ejecutar la operación, calcule el spread, las comisiones y el slippage, y confirme que los ingresos potenciales son suficientes para cubrir estos costos.

Ejemplo: Aplicación de la arbitraje espacial en el mercado de margen de divisas

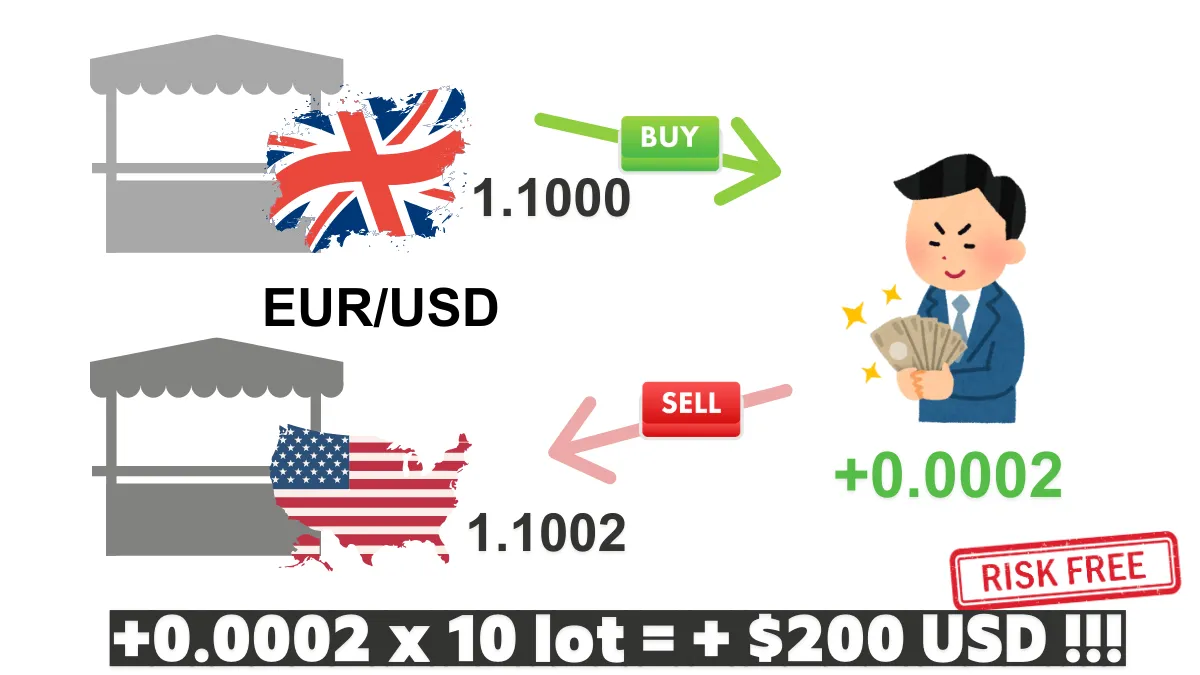

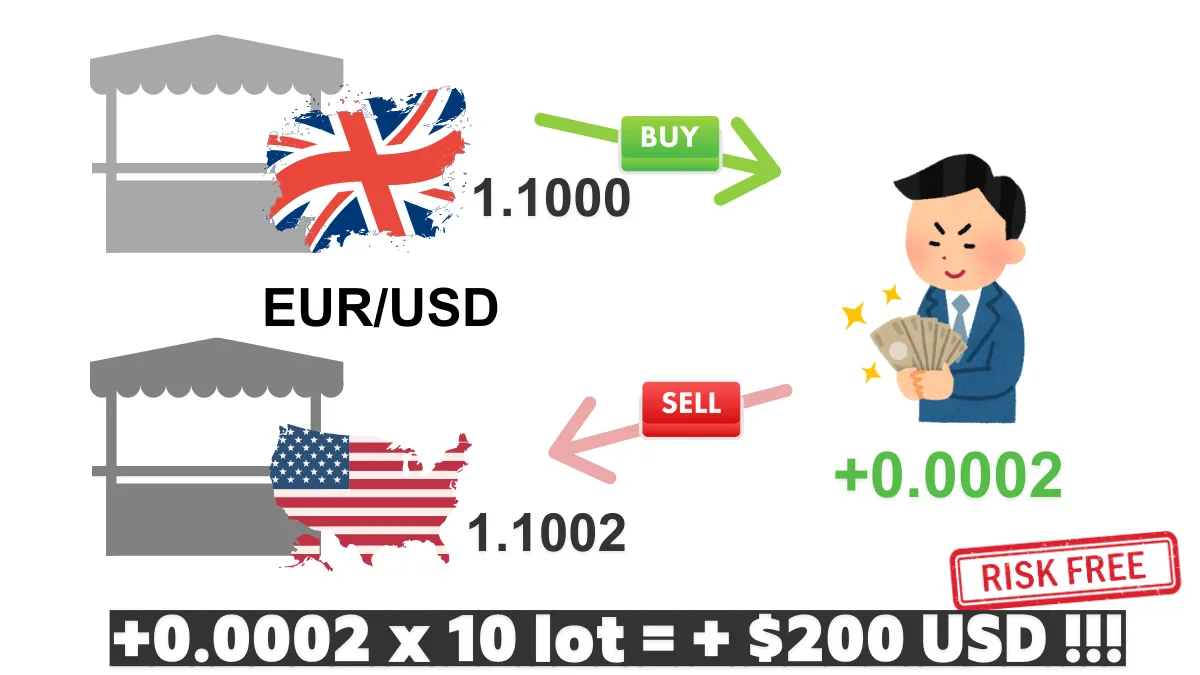

Ejemplo 1: Diferencias de tipo de cambio entre Londres y Nueva YorkSupongamos que la cotización de EUR/USD en el mercado de Londres es 1.1000, mientras que en el mercado de Nueva York es 1.1002.

Puede comprar EUR en el mercado de Londres a 1.1000 y venderlo en el mercado de Nueva York a 1.1002, logrando una ganancia de 0.0002 por unidad. Supongamos que 1 lote representa un volumen de 100,000 unidades, si realiza una operación de 10 lotes, el volumen total de la operación será 100,000 unidades × 10, es decir, 1,000,000 unidades. Por lo tanto, el cálculo de la ganancia es el siguiente: 0.0002 × 1,000,000 = 200 USD. Esto significa que a través de esta operación de arbitraje, puede obtener una ganancia estable de 200 dólares en un corto período de tiempo, siempre que los costos de transacción, como las comisiones y el slippage, sean bajos y no erosionen significativamente esta ganancia.

Ejemplo 2: Arbitraje de apertura entre el mercado asiático y el mercado europeo

En el mercado asiático, durante la sesión de apertura, el volumen de operaciones es menor y la volatilidad de los tipos de cambio es relativamente alta. Después de la apertura del mercado europeo, los tipos de cambio suelen ser más estables. Los traders pueden aprovechar la diferencia de precios durante este período para realizar operaciones de arbitraje.

Estos ejemplos muestran el potencial de ganancias de la arbitraje espacial, pero también recuerdan a los traders que deben completar las operaciones en un tiempo muy corto.

Riesgos y desafíos de la arbitraje espacial

- Impacto de los costos de transacción: Las comisiones, el spread y el slippage pueden erosionar las ganancias del arbitraje, por lo que es crucial elegir plataformas de trading de bajo costo.

- Mejora de la eficiencia del mercado: A medida que aumenta el grado de automatización del mercado, las oportunidades de diferencia de precios suelen desaparecer rápidamente, lo que requiere que los traders tengan la capacidad de ejecutar rápidamente.

- Dependencia tecnológica: La arbitraje espacial depende de un trading algorítmico eficiente y una conexión a internet estable, los errores técnicos pueden llevar al fracaso de la operación.

- Riesgo de apalancamiento: Aunque el apalancamiento puede amplificar las ganancias, también puede amplificar las pérdidas, los traders deben usar las herramientas de apalancamiento con precaución.

Herramientas y estrategias prácticas

Para lograr mejor la arbitraje espacial, los traders pueden utilizar las siguientes herramientas y estrategias:

- Herramientas de comparación de múltiples plataformas: Utilice herramientas de monitoreo de precios de múltiples plataformas (como cTrader o sistemas de trading algorítmico profesionales) para descubrir rápidamente las diferencias de mercado.

- Software de trading automatizado: Utilice programas de trading algorítmico para ejecutar automáticamente las operaciones de arbitraje, reduciendo el riesgo de retrasos en las operaciones manuales.

- Estrategias de gestión de riesgos: Establezca puntos de stop loss y take profit, asegurando que pueda salir de la operación a tiempo en condiciones de mercado desfavorables.

Conclusión: Aprovechando las oportunidades de arbitraje en el margen de divisas

La arbitraje espacial es una estrategia de trading de bajo riesgo y alta eficiencia, su aplicación en el mercado de margen de divisas puede ayudar a los traders a lograr ingresos estables. Sin embargo, para tener éxito en la arbitraje espacial, se requiere una capacidad de ejecución eficiente, un análisis de mercado preciso y estrategias de control de riesgos bien desarrolladas.

A través de este artículo, no solo podrá profundizar en las técnicas clave de la arbitraje espacial, sino que también podrá utilizar ejemplos y recomendaciones de herramientas para mejorar su rendimiento en el trading. ¡Esperamos que este artículo se convierta en un recurso importante para su estrategia de trading en divisas, ayudándole a avanzar con firmeza en el mercado!