馬丁格爾(Martingale) 是一種在外匯市場引發兩極化反應的交易策略。一方面,它看似完美的資金曲線吸引了許多交易者;另一方面,它內在的高風險特性也導致許多交易帳戶的資金虧損歸零。

一個值得探討的現象是:既然此策略的風險廣為人知,為何它在市場上依然非常普遍?為何散戶、介紹經紀人(IB),乃至經紀商都似乎默許其存在?

本篇文章將從一個商業分析的視角,解析圍繞馬丁策略的各方參與者的財務動機。我們將深入探討散戶、IB和經紀商在這套系統中的角色,並指出誰是最終的受益者。

在行業的標準操作中,經紀商的風險管理系統會對客戶的交易行為進行自動分類。 系統會基於以下特徵來識別馬丁策略使用者:

對於交易者而言,理解這個商業模式至關重要。在評估任何宣稱能提供穩定高回報的交易策略時,應當審慎分析其背後的運作機制,並思考自己在整個利益結構中所扮演的角色。

一個值得探討的現象是:既然此策略的風險廣為人知,為何它在市場上依然非常普遍?為何散戶、介紹經紀人(IB),乃至經紀商都似乎默許其存在?

本篇文章將從一個商業分析的視角,解析圍繞馬丁策略的各方參與者的財務動機。我們將深入探討散戶、IB和經紀商在這套系統中的角色,並指出誰是最終的受益者。

散戶 —— 受心理偏誤嚴重影響的參與者

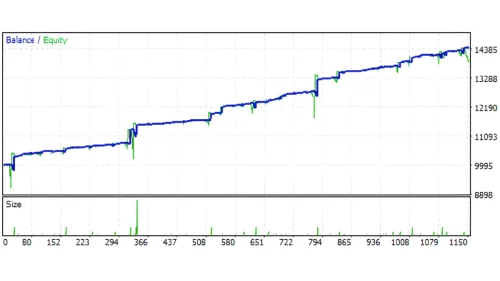

散戶是馬丁策略的直接使用者和最終的風險承擔者。他們選擇此策略,主要是受到幾種強烈的心理偏誤所驅動。- 對資金餘額曲線的視覺信任:馬丁策略的資金餘額(Balance)圖表,在帳戶虧損歸零前,通常是一條穩定向上增長的斜線。這種視覺上的「穩定性」會產生強烈的心理安全感,讓交易者誤認為這是一種完美的交易策略。

- 虧損規避心理(Loss Aversion):心理學研究指出,人們對虧損的負面感受,強度遠大於獲得同等利潤的正面感受。馬丁策略的核心機制是「不實現虧損」,而是透過增加倉位等待市場反轉。這完全符合了人性中避免確認虧損的傾向。

- 對即時回報的心理需求:根據長期市場觀察,許多交易者會因為帳戶當天沒有交易或沒有利潤而感到焦慮。他們會頻繁詢問:「為何沒有新的交易?」這種對「每日回報」的心理需求,讓馬丁策略這種高頻交易的模式顯得特別有吸引力。

IB代理 —— 交易量的主要推動者

介紹經紀人(IB)是散戶與經紀商之間的中介,其主要收入來自客戶交易時產生的佣金。因此,客戶的總交易量是決定IB收入的關鍵。馬丁策略正是一種能產生巨大交易量的工具。- 指數級增長的交易量:傳統的交易策略可能長期維持固定的倉位大小。然而,馬丁策略在連續虧損後,倉位會以指數級數增長(例如:0.1, 0.2, 0.4, 0.8...)。對於IB而言,這代表佣金收入的快速增加。

- 有效的行銷敘事:IB通常會向潛在客戶展示馬丁策略的歷史資金曲線,並使用「每月穩定獲利」、「每周獲利」、「每日都有交易」等話術。這種行銷方式,直接滿足了第一章中提到的散戶心理需求。對於IB來說,最大化客戶的交易量是其主要商業目標。

經紀商 —— 系統管理者與最終受益者

經紀商是市場規則的制定者,並且能從交易活動中穩定獲利。「A倉」與「B倉」的混合業務模式(Hybrid Model),是理解經紀商在此結構中角色的關鍵。A倉模式(A-Book)

這是一種代理模式(Agency Model) 。在此模式下,經紀商將客戶的訂單直接發送到上游的流動性提供商。經紀商的利潤來自於點差或手續費。因此,在A倉模式下,經紀商因馬丁策略產生的高額交易量而受益。B倉模式(B-Book)

這是一種交易對手模式(Counterparty Model) 。在此模式下,經紀商不將訂單發送出去,而是直接作為客戶的交易對手。這意味著客戶的虧損,即是經紀商的利潤。在行業的標準操作中,經紀商的風險管理系統會對客戶的交易行為進行自動分類。 系統會基於以下特徵來識別馬丁策略使用者:

- 高頻率的交易。

- 獲利訂單的持倉時間極短,而虧損訂單的持倉時間極長。

- 不使用或很少使用停損指令。

- 倉位大小與連續虧損次數呈指數級增長。

結論:各方參與者的角色分析

綜上所述,我們可以清晰地定義各方在此系統中的角色與利益關係:- 散戶:作為資金提供者,承擔了幾乎全部的市場風險,其行為主要受獲利預期和心理偏誤驅動。

- IB代理:作為交易活動的推動者,透過滿足散戶的心理需求來鼓勵高頻交易,從中獲取基於交易量的佣金。

- 經紀商:作為系統的管理者與最終受益者。在A倉模式下,他們賺取穩定的手續費;在B倉模式下,他們則直接從散戶的虧損中獲利,包括客戶的本金。

對於交易者而言,理解這個商業模式至關重要。在評估任何宣稱能提供穩定高回報的交易策略時,應當審慎分析其背後的運作機制,並思考自己在整個利益結構中所扮演的角色。

One Response

讚