A devizapiacon a kereskedők gyakran két nagy kihívással néznek szembe

Hogyan kezeljük hatékonyan a tőkét és hogyan kontrolláljuk a kereskedési kockázatot. A Kelly-kritérium egy matematikai alapú tőke kezelési stratégia, amely segít a kereskedőknek maximalizálni a hosszú távú hozamokat, miközben csökkenti a kockázatot. Ez a cikk részletesen elemzi a Kelly-kritérium elveit, megvizsgálja annak alkalmazási technikáit a devizapiaci tőke kezelésében, és elemzi, hogyan lehet a Kelly-kritériumot a devizakockázat kezelésére használni.A Kelly-kritérium alapelve

A Kelly-kritérium egy tőke kezelési modell, amely a legjobb tőkeallokációs arány kiszámítására szolgál minden egyes kereskedéshez, a tőke hosszú távú maximalizálása érdekében. Az alábbi képlet szerint:Képlet: f* = (bp - q) / b

- f*: A legjobb tőkeallokációs arány (a teljes tőke százalékában).

- b: A nyereség-veszteség arány (az egy egységnyi veszteségből származó átlagos nyereség).

- p: A nyerési arány (a sikeres kereskedések valószínűsége).

- q: A veszteségi arány (a sikertelen kereskedések valószínűsége, q = 1 - p).

A képlet alapvető célja: A nyereség-veszteség arány és a nyerési arány figyelembevételével a Kelly-kritérium segít a kereskedőknek egyensúlyt találni a kockázat és a hozam között, ezáltal biztosítva a tőke stabil növekedését hosszú távon.

Példa alkalmazás: A Kelly-kritérium tőke arányának kiszámítása

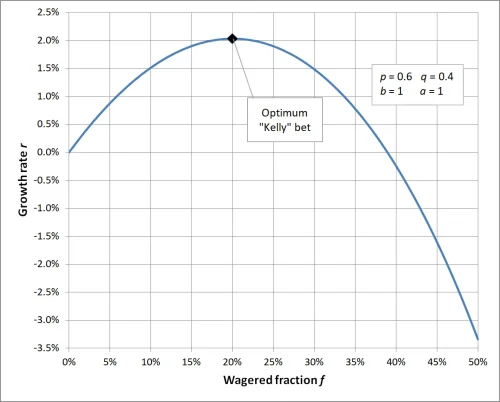

Tegyük fel, hogy a kereskedési stratégiája a következő:- Minden egyes kereskedés nyereség-veszteség aránya (b): 1, ami azt jelenti, hogy minden nyereség a veszteség 1-szerese.

- Nyerési arány (p): 60%, azaz a sikeres kereskedések valószínűsége 0.6.

- Veszteségi arány (q): 40%, azaz a sikertelen kereskedések valószínűsége 0.4 (q = 1 - p).

Helyettesítse be ezeket az értékeket a képletbe:

f* = [ (1 × 0.6) - 0.4] / 1Eredmény: A Kelly-kritérium szerint a teljes tőkéjének 20%-t kell allokálnia erre a kereskedésre. Ez az arány hosszú távon a tőke legjobb növekedését biztosítja.

f* = (0.6 - 0.4) / 1

f* = 0.2

Amikor a Kelly-kritériumban a kockázat 1-re van állítva, a kiszámított tét arány 20%, ami azt jelenti, hogy minden kereskedésnél a teljes tőke 20%-jét kell befektetni a tőke hatékonyságának maximalizálása érdekében; ha a befektetett tőke aránya magasabb vagy alacsonyabb ennél az értéknél, az hosszú távon nem éri el a legjobb hozamot, a túl magas arány növeli a kockázatot, míg a túl alacsony arány nem használja ki a tőke növekedési potenciálját. Ez hangsúlyozza a tudományos tőke kezelés fontosságát, és kiemeli a Kelly-kritérium kulcsszerepét a kockázatkezelésben és a hozam optimalizálásában.

A Kelly-kritérium alkalmazása a devizapiaci tőke kezelésében

1. Hogyan használjuk a Kelly-kritériumot a devizakockázat kezelésére

A devizapiac magas volatilitása miatt a Kelly-kritérium segíthet a kereskedőknek a tőkeallokációs arányok módosításában különböző piaci helyzetekben, ezáltal hatékonyan kontrollálva a kereskedési kockázatot.Például:

- Amikor a nyerési arány és a nyereség-veszteség arány magas, a Kelly-kritérium azt javasolja, hogy több tőkét fektessenek be a magasabb hozamok elérése érdekében.

- Ha a nyerési arány vagy a nyereség-veszteség arány instabil, a kereskedők csökkenthetik a tőke arányát, például a Kelly-kritérium számítási eredményének 50%-jét használva tényleges befektetésként.

2. A Kelly-kritérium alkalmazási technikái

- Pontos adatgyűjtés: A Kelly-kritérium kiszámításához pontos nyerési arány és nyereség-veszteség arány adatok szükségesek, ezért a kereskedőknek rendszeresen elemezniük kell a kereskedési nyilvántartásokat.

- Dinamika arányának módosítása: A piaci változások alapján dinamikusan frissíteni kell a nyerési arányt és a nyereség-veszteség arányt, hogy a Kelly-kritérium eredményei megfeleljenek a jelenlegi helyzetnek.

- Túlzott kockázat csökkentése: A gyakorlatban javasolt a képlet eredményének tőke arányát megfelezni, hogy csökkentsük a túlzott tőkeáttétel által okozott kockázatot.

3. A devizakereskedési szcenáriók tényleges alkalmazása

- Trendkereskedési stratégia: Stabil trendpiacokhoz alkalmas, a Kelly-kritérium segíthet a kereskedőknek több tőke befektetésében magas nyerési arány és nyereség-veszteség arány mellett.

- Napi kereskedési stratégia: Rövid távú, magas frekvenciájú kereskedés esetén a Kelly-kritériumot óvatosan kell alkalmazni, mivel a rövid távú adatok volatilitása eltéréseket okozhat a számítási eredményekben.

A Kelly-kritérium szerepe a kereskedési kockázatkezelésben

A Kelly-kritérium előnyei

- A devizapiaci tőke kezelés matematikai alapja: A Kelly-kritérium egy matematikai modellt biztosít, amely segít a kereskedőknek a devizapiacon a pontos tőke kezelésében.

- A kockázat és a hozam legjobb egyensúlya: A Kelly-kritérium maximalizálja a hosszú távú hozamokat, miközben hatékonyan kontrollálja az egyes kereskedések kockázatát.

A Kelly-kritérium kihívásai

- Adatfüggőség: A nyerési arány és a nyereség-veszteség arány pontossága közvetlenül befolyásolja a Kelly-kritérium hatékonyságát, a kereskedőknek óvatosan kell gyűjteniük és elemezniük az adatokat.

- Érzelmi zavar: A devizapiac gyorsan változik, a kereskedők érzelmei befolyásolhatják a tőkeallokáció végrehajtását, eltéréseket okozva a számítási eredményektől.

Hogyan optimalizáljuk a Kelly-kritérium devizapiaci tőke kezelését

- Szimulált kereskedés tesztelése: A kezdők a szimulált kereskedés során tesztelhetik a Kelly-kritérium hatékonyságát, és megismerhetik, hogyan kezeljék a devizakockázatot a Kelly-kritérium segítségével.

- Más kockázatkezelési stratégiák kombinálása: Az mozgó stop loss, tőke diverzifikálás és egyéb eszközök kombinálásával tovább csökkenthetjük a kereskedési kockázatot.

- A befektetési arány módosítása: A piaci volatilitás alapján módosítani kell a Kelly-kritérium által kiszámított arányt, hogy elkerüljük a piaci bizonytalanság miatt bekövetkező túlzott veszteségeket.

Következtetés

A Kelly-kritérium egy erőteljes tőke kezelési eszköz, különösen alkalmas a devizakereskedés kockázatkezelésére és hozamoptimalizálására. Azonban a piaci bizonytalanság megköveteli a kereskedőktől, hogy rugalmasak maradjanak a Kelly-kritérium alkalmazásakor. Pontos adat-elemzéssel és a tőke arányának dinamikus módosításával hatékonyabban kezelheti a devizakereskedés kockázatait, és elérheti a hosszú távú stabil tőkenövekedést.Ha többet szeretne megtudni a devizapiaci tőke kezeléséről és a kereskedési kockázatkezelésről, kérjük, kövesse figyelemmel tartalmunkat!

GYIK: A Kelly-kritérium és a devizapiaci tőke kezelésével kapcsolatos kérdések

- Q1: A Kelly-kritérium minden devizakereskedő számára alkalmas?

A1: A Kelly-kritérium a legtöbb kereskedő számára alkalmas, különösen azok számára, akik stabil kereskedési stratégiával rendelkeznek, és pontosan tudják statisztikázni a nyerési arányt és a nyereség-veszteség arányt. Azonban a rövid távú kereskedők vagy a nyerési arányban ingadozó kereskedési stratégiák esetén a bizonytalan adatok miatt nem biztos, hogy teljes mértékben támaszkodhatnak a Kelly-kritériumra. - Q2: Mi a teendő, ha a Kelly-kritérium által kiszámított tét arány meghaladja a vállalható kockázati határokat?

A2: Ha a Kelly-kritérium által kiszámított arány túl magas, választhatja a képlet eredményének egy részét (például 50% vagy 25%) tényleges befektetési arányként, így csökkentve a kockázatot, miközben megőrzi a tőke kezelés tudományos jellegét. - Q3: Miért használjuk a Kelly-kritériumot a devizakockázat kezelésére?

A3: A Kelly-kritérium egy matematikai modellt biztosít, amely segít a kereskedőknek egyensúlyt találni a kockázat és a hozam között, és elkerülni a túlzott vagy elégtelen tétet, biztosítva, hogy a tőke hosszú távú kereskedés során folyamatosan és stabilan növekedjen. - Q4: Milyen előfeltételek szükségesek a Kelly-kritérium használatához?

A4: A Kelly-kritérium használatához pontos kereskedési adatok szükségesek, főként a nyerési arány (p) és a nyereség-veszteség arány (b). Ha ezek az adatok nem pontosak, a képlet eredménye elveszítheti a referenciát. - Q5: Ha a piaci környezet hirtelen megváltozik, a Kelly-kritérium számítási eredményei még mindig érvényesek?

A5: Ha a piaci környezet jelentősen megváltozik, a nyerési arány és a nyereség-veszteség arány is megváltozhat, ezért újra kell számítani a Kelly-kritérium arányát, hogy biztosítsuk a tőkeallokációt a jelenlegi piaci helyzethez. - Q6: Hogyan kombinálható a Kelly-kritérium a tőkeáttételes kereskedéssel?

A6: A devizapiaci tőkeáttételes kereskedés során a Kelly-kritérium által kiszámított arányt a tényleges tőkére (nem a tőkeáttétel utáni tőkére) kell alkalmazni, és a tőkeáttétel kontrollja alatt kell meghatározni a megrendelések számát, hogy elkerüljük a túlzott kockázatot. - Q7: A Kelly-kritérium garantálja a kereskedési nyereséget?

A7: A Kelly-kritérium nem garantálja a nyereséget, mivel a piac véletlenszerűsége és bizonytalansága veszteségeket okozhat. Azonban hatékonyan segíthet a kereskedőknek a kockázat kontrollálása mellett maximalizálni a hosszú távú tőkenövekedést. - Q8: Kezdő vagyok, hogyan kezdjem el a Kelly-kritérium használatát?

A8: A kezdőknek először a stabil kereskedési stratégia kialakítására kell összpontosítaniuk, és elegendő történeti kereskedési adatot kell gyűjteniük a nyerési arány és a nyereség-veszteség arány kiszámításához. Kisebb tőkével vagy szimulált kereskedésben tesztelniük kell a Kelly-kritérium hatékonyságát, fokozatosan megismerve annak alkalmazását.