A devizapiaci margin kereskedés világában a kockázatkezelés mindig is egy olyan téma, amellyel minden kereskedőnek szembe kell néznie. A sok kockázatmérő eszköz közül a „maximális visszaesés (Maximum Drawdown, MDD) ” kétségtelenül a legfigyelemreméltóbb mutató. Ez a cikk mélyebben megvizsgálja a maximális visszaesés definícióját, számítási módszerét, fontosságát, valamint azt, hogyan alkalmazható hatékonyan a gyakorlati kereskedésben, segítve Önt abban, hogy elsajátítsa ezt a kulcsfontosságú fogalmat, és javítsa a kereskedés stabilitását és a tőke kezelésének képességét.

Formula:

maximális visszaesés (%) = (tőke csúcsérték - tőke mélypont) / tőke csúcsérték × 100%

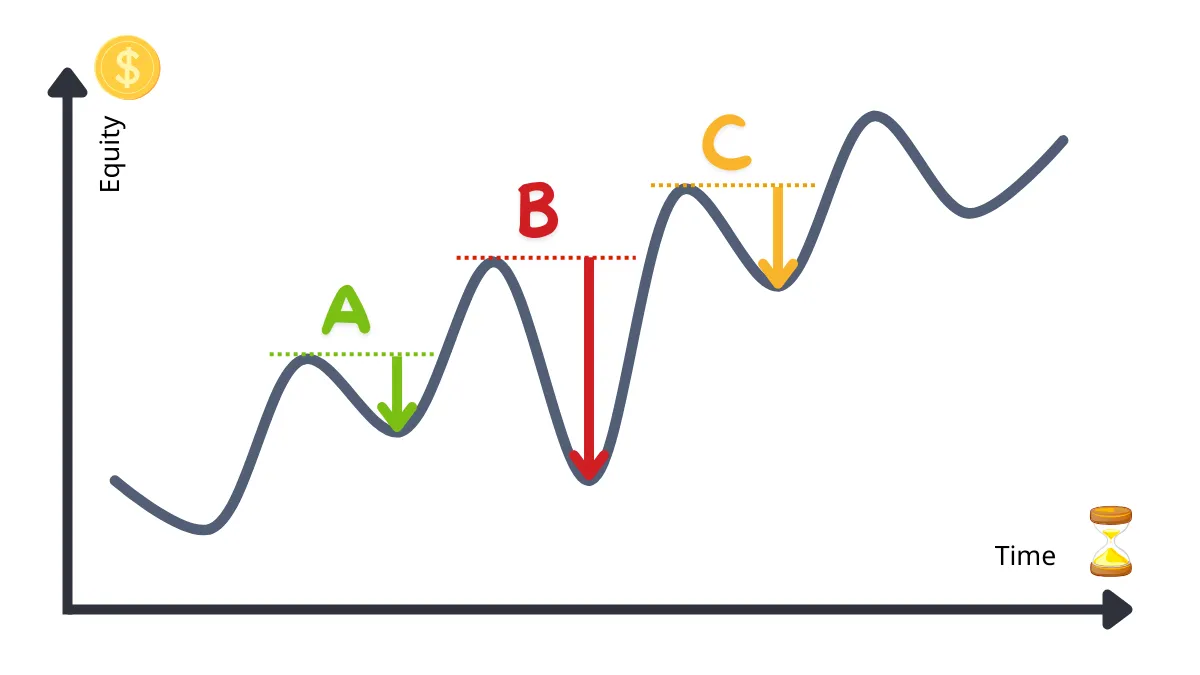

A szakasz:

10,000-ról 12,000-ra (csúcs) nőtt, majd visszaesett 11,000-ra.

(12,000 − 11,000) / 12,000 × 100% = 8.33%

B szakasz:

11,000-ról 15,000-ra (csúcs) nőtt, majd visszaesett 9,000-ra.

(15,000 − 9,000) / 15,000 × 100% = 40%

C szakasz:

9,000-ról 17,000-ra (csúcs) nőtt, majd visszaesett 15,000-ra.

(17,000 − 15,000) / 17,000 × 100% = 11.76%

E három visszaesési szakasz közül a „B szakasz” visszaesése 40%, ami a legnagyobb visszaesés, így B a maximális visszaesés.

Ha többet szeretne megtudni a devizakereskedés kockázatkezelési ismereteiről vagy stratégiáiról, szívesen látjuk Önt további tartalmainkban!

Az ésszerű maximális visszaesés tartománya a kereskedő kockázatvállalási képességétől és kereskedési stratégiájától függ. Általánosságban elmondható, hogy a konzervatív stratégiák maximális visszaesése általában 10%-20% között mozog, míg a agresszív stratégiák akár 30%-50%-ig is terjedhetnek. Azonban a 50%-nál nagyobb visszaesés általában túl magas kockázatnak számít, és a kereskedési számla helyreállíthatatlanságához vezethet.

2. Mi a különbség a maximális visszaesés és a veszteség között?

A veszteség egyetlen ügylet vagy egy adott időszak alatt bekövetkező tőke csökkenését jelenti, míg a maximális visszaesés a teljes kereskedési történet során a tőke görbéjének maximális csökkenését jelenti, amely egy fontos mutató a hosszú távú kockázat mérésére.

3. Hogyan lehet hatékonyan kontrollálni a maximális visszaesést?

4. A maximális visszaesés minden típusú kereskedési stratégiára alkalmazható?

Igen, a maximális visszaesés a legtöbb kereskedési stratégiára alkalmazható, legyen szó napi kereskedésről, swing kereskedésről vagy hosszú távú befektetésről. Azonban a különböző típusú stratégiák eltérő visszaesési normákkal rendelkeznek. Például a swing kereskedés visszaesése magasabb lehet, mint a magas frekvenciájú kereskedésé, de még mindig a stratégia normál ingadozási tartományába tartozik.

5. Hogyan használható a maximális visszaesés adatai a kereskedési stratégia javítására?

6. Hogyan kombinálható a maximális visszaesés más mutatókkal (például a Sharpe aránnyal) ?

A maximális visszaesés a kockázatot tükrözi, míg a Sharpe arány a kockázat-hozam arányt méri. A kettő kombinálása segíthet a kereskedőknek olyan stratégiák megtalálásában, amelyek egyszerre stabilak és hatékonyak. Például azonos visszaesési szint mellett a magasabb Sharpe arányú stratégiák értékesebbek.

7. A kezdőknek különösen figyelniük kell a maximális visszaesésre?

Igen, a kezdőknek különösen figyelniük kell a maximális visszaesésre. Ez segíthet az újoncoknak a helyes kockázatkezelési gondolkodás kialakításában, elkerülve, hogy a túl nagy veszteségek miatt elveszítsék a kereskedési bizalmukat vagy tőkéjüket.

8. Van-e olyan eszköz, amely segíthet a maximális visszaesés kiszámításában?

A legtöbb kereskedési platform (például MetaTrader 4/5) beépített visszaesés-elemző eszközökkel rendelkezik. Ezen kívül a professzionális kereskedési szoftverek és visszatesztelő eszközök automatikusan generálhatják a maximális visszaesés adatait, amelyeket a kereskedők figyelembe vehetnek.

A maximális visszaesés definíciója: A tőke stabilitásának tesztje

A maximális visszaesés azt jelenti, hogy egy adott időszak alatt a kereskedési számla tőke görbéje a legmagasabb ponttól a legalacsonyabb pontig terjedő maximális százalékos veszteséget mutat. Egyszerűen fogalmazva, ez tükrözi a kereskedési folyamat során bekövetkező legrosszabb tőkeveszteséget.Formula:

maximális visszaesés (%) = (tőke csúcsérték - tőke mélypont) / tőke csúcsérték × 100%

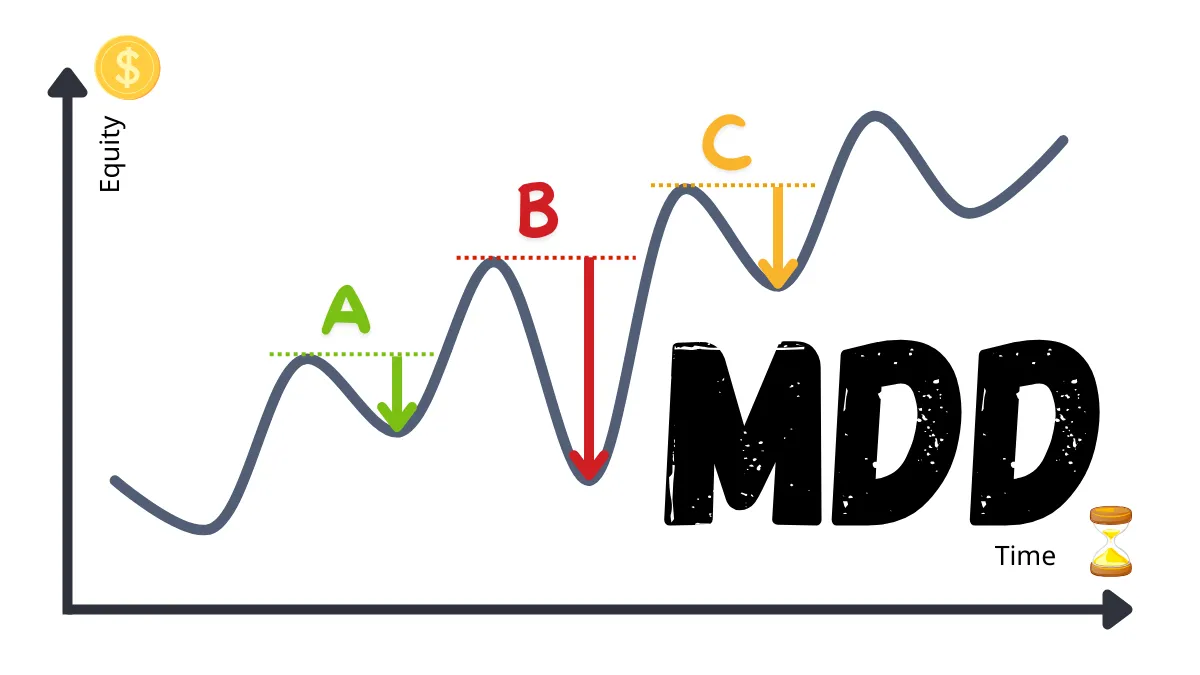

Maximális visszaesés példa

Tegyük fel, hogy egy időszak alatt a számlája tőkéje három visszaesési szakaszon ment keresztül:A szakasz:

10,000-ról 12,000-ra (csúcs) nőtt, majd visszaesett 11,000-ra.

(12,000 − 11,000) / 12,000 × 100% = 8.33%

B szakasz:

11,000-ról 15,000-ra (csúcs) nőtt, majd visszaesett 9,000-ra.

(15,000 − 9,000) / 15,000 × 100% = 40%

C szakasz:

9,000-ról 17,000-ra (csúcs) nőtt, majd visszaesett 15,000-ra.

(17,000 − 15,000) / 17,000 × 100% = 11.76%

E három visszaesési szakasz közül a „B szakasz” visszaesése 40%, ami a legnagyobb visszaesés, így B a maximális visszaesés.

A képen A, B, C mind „visszaesés (drawdown) ”.

A B szakasz mértéke a legnagyobb, ezt hívják „maximális visszaesés (Max Drawdown) ”

Miért fontos a maximális visszaesés?

1. Kockázatvállalási képesség kvantifikálása

A maximális visszaesés intuitívan megmutatja, hogy a legrosszabb esetben mekkora veszteséggel nézhet szembe a számla. A devizapiaci margin kereskedéshez hasonló, magas tőkeáttételes piacokon a visszaesés mértékének megértése segít elkerülni a túlzott kockázatvállalást.2. Stratégiák stabilitásának értékelése

A kereskedési stratégiák kiválasztásakor vagy optimalizálásakor a maximális visszaesés egy fontos mutató a stabilitás mérésére. Még ha egy stratégia nyereséges is, ha a visszaesés túl nagy, az a kereskedőt pszichológiai nyomás miatt korai kilépésre kényszerítheti.3. Segít ésszerű célok kitűzésében

A múltbeli maximális visszaesés adatok elemzésével a kereskedők reális nyereségi célokat és kockázati határokat állíthatnak fel a jövőre nézve, így a kereskedési tervük végrehajthatóbbá válik.A maximális visszaesés összehasonlítása más kockázati mutatókkal

| Mutató | Definíció | Funkció |

|---|---|---|

| maximális visszaesés | A tőke csúcsától a mélypontig terjedő maximális csökkenés | A stratégia kockázatvállalási képességének mérése |

| Sharpe arány | Átlagos hozam egységnyi kockázatra | A kockázat-hozam arány értékelése |

| Nyereség-veszteség arány | A nyereséges ügyletek átlagos nyeresége és a veszteséges ügyletek átlagos vesztesége közötti arány | A kereskedési stratégia kockázat-hozam arányának vizsgálatára szolgál |

| Sikerarány | A teljes kereskedési számosságon belül a nyereséges ügyletek aránya | A stratégia sikerességi valószínűségének értékelése |

Hogyan csökkenthető a maximális visszaesés?

1. Szigorú stop-loss mechanizmus bevezetése

Ésszerű stop-loss szintek beállítása hatékonyan korlátozhatja az egyes ügyletek veszteségeit, elkerülve a tőke görbéjének túlzott ingadozását.2. Kockázat diverzifikálása

Ne koncentrálja az összes tőkét egyetlen devizapárra vagy stratégiára, a diverzifikált befektetés hatékonyan csökkentheti a rendszerszintű kockázatot.3. A tőkeáttétel arányának csökkentése

A túl magas tőkeáttétel ugyan növelheti a nyereséget, de a veszteségeket is felnagyítja. A tőkeáttétel arányának megfelelő csökkentése segíthet a visszaesés csökkentésében.4. Kereskedési stratégiák visszatesztelése és optimalizálása

A történelmi adatok visszatesztelésével megvizsgálhatja a stratégia teljesítményét különböző piaci körülmények között, és ennek alapján optimalizálhatja a potenciális visszaesés csökkentése érdekében.Összegzés: A maximális visszaesés a kockázatkezelés alapköve

A devizapiaci margin kereskedésben a maximális visszaesés elsajátítása nemcsak a stratégia potenciális kockázatainak mélyebb megértését segíti, hanem segít egy stabilabb kereskedési terv kidolgozásában is. Ne feledje, hogy a sikeres kereskedés nem csupán a nyereség hajszolásáról szól, hanem arról is, hogy megtanulja, hogyan kell kezelni a veszteségeket.Ha többet szeretne megtudni a devizakereskedés kockázatkezelési ismereteiről vagy stratégiáiról, szívesen látjuk Önt további tartalmainkban!

Maximális visszaesés gyakran ismételt kérdések (FAQ)

1. Mi a maximális visszaesés ésszerű tartománya?Az ésszerű maximális visszaesés tartománya a kereskedő kockázatvállalási képességétől és kereskedési stratégiájától függ. Általánosságban elmondható, hogy a konzervatív stratégiák maximális visszaesése általában 10%-20% között mozog, míg a agresszív stratégiák akár 30%-50%-ig is terjedhetnek. Azonban a 50%-nál nagyobb visszaesés általában túl magas kockázatnak számít, és a kereskedési számla helyreállíthatatlanságához vezethet.

2. Mi a különbség a maximális visszaesés és a veszteség között?

A veszteség egyetlen ügylet vagy egy adott időszak alatt bekövetkező tőke csökkenését jelenti, míg a maximális visszaesés a teljes kereskedési történet során a tőke görbéjének maximális csökkenését jelenti, amely egy fontos mutató a hosszú távú kockázat mérésére.

3. Hogyan lehet hatékonyan kontrollálni a maximális visszaesést?

- Használjon szigorú stop-loss szinteket a veszteségek korlátozására.

- Diverzifikálja a befektetéseit, hogy elkerülje a kockázat koncentrálódását.

- Kerülje a túlzott tőkeáttétel használatát.

- A visszatesztelés és a szimulációs kereskedés révén ellenőrizze a stratégia stabilitását.

4. A maximális visszaesés minden típusú kereskedési stratégiára alkalmazható?

Igen, a maximális visszaesés a legtöbb kereskedési stratégiára alkalmazható, legyen szó napi kereskedésről, swing kereskedésről vagy hosszú távú befektetésről. Azonban a különböző típusú stratégiák eltérő visszaesési normákkal rendelkeznek. Például a swing kereskedés visszaesése magasabb lehet, mint a magas frekvenciájú kereskedésé, de még mindig a stratégia normál ingadozási tartományába tartozik.

5. Hogyan használható a maximális visszaesés adatai a kereskedési stratégia javítására?

- Ha a maximális visszaesés túl magas, ellenőrizze, hogy nem használ-e túlzott tőkeáttételt vagy nem állított-e be stop-loss-t.

- A történelmi adatok visszatesztelésével keressen stabilabb belépési és kilépési pontokat.

- Elemezze a visszaesés idején a piaci körülményeket, hogy inspirációt találjon a stratégia javításához.

6. Hogyan kombinálható a maximális visszaesés más mutatókkal (például a Sharpe aránnyal) ?

A maximális visszaesés a kockázatot tükrözi, míg a Sharpe arány a kockázat-hozam arányt méri. A kettő kombinálása segíthet a kereskedőknek olyan stratégiák megtalálásában, amelyek egyszerre stabilak és hatékonyak. Például azonos visszaesési szint mellett a magasabb Sharpe arányú stratégiák értékesebbek.

7. A kezdőknek különösen figyelniük kell a maximális visszaesésre?

Igen, a kezdőknek különösen figyelniük kell a maximális visszaesésre. Ez segíthet az újoncoknak a helyes kockázatkezelési gondolkodás kialakításában, elkerülve, hogy a túl nagy veszteségek miatt elveszítsék a kereskedési bizalmukat vagy tőkéjüket.

8. Van-e olyan eszköz, amely segíthet a maximális visszaesés kiszámításában?

A legtöbb kereskedési platform (például MetaTrader 4/5) beépített visszaesés-elemző eszközökkel rendelkezik. Ezen kívül a professzionális kereskedési szoftverek és visszatesztelő eszközök automatikusan generálhatják a maximális visszaesés adatait, amelyeket a kereskedők figyelembe vehetnek.