A devizapiaci margin kereskedésben az adatelemzés és a modellek előrejelzése a sikeres kereskedési stratégia megalkotásának középpontjában áll. De ha a folyamat során nem találja meg a megfelelő egyensúlyt, egy gyakori, de könnyen figyelmen kívül hagyható problémával találkozhat: a „túlilleszkedés (Overfitting) ”. Ez a jelenség nemcsak azt eredményezi, hogy a modell a tesztadatokon tökéletesnek tűnik, hanem a valós kereskedés során rosszul teljesít, és akár valódi pénzbe is kerülhet. Ez a cikk egyszerű hasonlatoktól a szakmai magyarázatokig terjed, hogy segítsen Önnek átfogóan megérteni a túlilleszkedést, és gyakorlati megoldásokat kínáljon, hogy stabilan állhasson a devizapiacon.

A túlilleszkedés (Overfitting) azt jelenti, hogy a modell a tanulási adatokon kiválóan teljesít, de az új, még nem látott adatokon elveszíti a pontosságát. Ennek oka, hogy a modell túlzottan a tanulási adatok részleteire és zajaira (Noise) összpontosít, ahelyett, hogy a piacot valóban befolyásoló szabályokat vagy mintákat tanulná meg.

Egy túlilleszkedett modell látszólag nagyon erősnek tűnik, képes „megjegyezni” a tanulási adatok minden jellemzőjét, de valójában hiányzik a képessége az ismeretlen piaci változások kezelésére. Ez azt jelenti, hogy Ön egy túlzottan magabiztos stratégiára támaszkodhat, ami végül veszteséghez vezet.

A modell túl egyszerű, nem képes helyesen leírni az adatok jellemzőit, ami magas tanulási és tesztelési hibához vezet.

A modell megfelelően leírja az adatokat, és jó teljesítményt nyújt a tanulás és a tesztelés során, egyensúlyt teremtve a torzítás és a variancia között.

A modell túl bonyolult, túlilleszkedik a tanulási adatokra, ami alacsony tanulási hibát, de magas tesztelési hibát eredményez, és elégtelen a generalizációs képessége.

Képzelje el, hogy Ön a devizapiac szimulált tesztjére készül, de észreveszi, hogy minden kérdésre megtalálható a válasz a tankönyvben. Így rengeteg időt tölt el a válaszok bemagolásával, ahelyett, hogy valóban megértené a piaci dinamikát. A vizsga napján a kérdések kicsit megváltoznak, és Ön azonnal képtelen reagálni, mert a tudása csak egy adott helyzetre alapozódik, nem pedig rugalmasan alkalmazható a valós problémákra.

A túlilleszkedett modell olyan, mint ez a „csaló diák”: teljesítménye csak a specifikus történelmi adatokra korlátozódik, és nem képes alkalmazkodni a piac valós idejű ingadozásaihoz.

Szerencsére a túlilleszkedés nem megoldhatatlan probléma. Íme néhány gyakorlati módszer, amelyek segíthetnek csökkenteni a kockázatokat, és javítani a modell pontosságát és stabilitását:

Például egy kereskedő egy devizastratégiát tervezett, amely több technikai mutatóra támaszkodik, és történelmi adatokkal visszatesztelte, az eredmények szerint a havi kereskedési hozam elérte a 20%-t. Azonban a valós kereskedés során a stratégia gyakran tévesen teljesített, sőt jelentős visszaesést okozott a tőkében. A vizsgálat során kiderült, hogy a modell túlságosan a múlt specifikus piaci körülményeire támaszkodott, például a devizaárfolyam ingadozási mintáira, ahelyett, hogy általánosabb piaci szabályokat tanult volna meg.

Ez a túlilleszkedés tipikus megnyilvánulása: túlságosan a tanulási adatok specifikus mintáira támaszkodik, és hiányzik a piaci valós ingadozások kezelésének képessége.

A devizapiaci margin kereskedésben a túlilleszkedés minden kereskedő számára kihívást jelent. Bár a modell a történelmi adatokban tökéletesnek tűnhet, az igazán fontos az, hogy a modell képes-e pontos, robusztus útmutatást adni ismeretlen piaci helyzetekben.

A megfelelő módszerek, például a keresztellenőrzés, a regularizációs technikák és az adatbővítés révén hatékonyan csökkentheti a túlilleszkedés kockázatát, és megbízhatóbbá teheti kereskedési stratégiáját.

Ne feledje, a piac mindig változik. A tökéletes visszatesztelési eredmények hajszolása helyett inkább a robusztus kereskedési modellek kiépítésére összpontosítson, hogy a devizapiacon ne legyen veszteséges!

Mi az a túlilleszkedés?

A túlilleszkedés (Overfitting) azt jelenti, hogy a modell a tanulási adatokon kiválóan teljesít, de az új, még nem látott adatokon elveszíti a pontosságát. Ennek oka, hogy a modell túlzottan a tanulási adatok részleteire és zajaira (Noise) összpontosít, ahelyett, hogy a piacot valóban befolyásoló szabályokat vagy mintákat tanulná meg.

Egy túlilleszkedett modell látszólag nagyon erősnek tűnik, képes „megjegyezni” a tanulási adatok minden jellemzőjét, de valójában hiányzik a képessége az ismeretlen piaci változások kezelésére. Ez azt jelenti, hogy Ön egy túlzottan magabiztos stratégiára támaszkodhat, ami végül veszteséghez vezet.

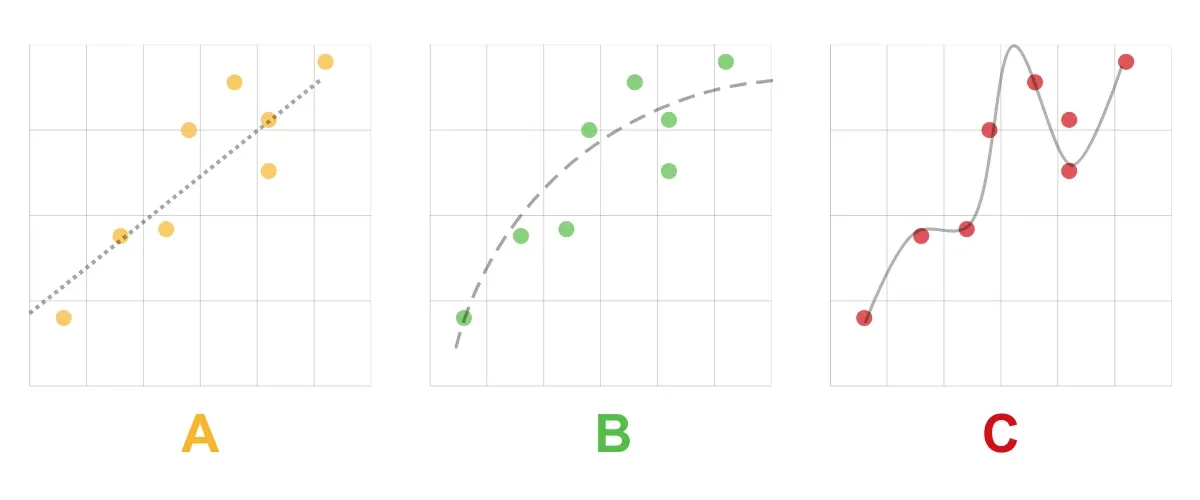

A. Alulilleszkedés (Underfitted)

Alulilleszkedés (magas torzítási hiba)A modell túl egyszerű, nem képes helyesen leírni az adatok jellemzőit, ami magas tanulási és tesztelési hibához vezet.

B. Jó illeszkedés (Good Fit / Robust)

Jó illeszkedés / Robusztus (a torzítás és a variancia közötti egyensúly)A modell megfelelően leírja az adatokat, és jó teljesítményt nyújt a tanulás és a tesztelés során, egyensúlyt teremtve a torzítás és a variancia között.

C. Túlilleszkedés (Overfitted)

Túlilleszkedés (magas variancia hiba)A modell túl bonyolult, túlilleszkedik a tanulási adatokra, ami alacsony tanulási hibát, de magas tesztelési hibát eredményez, és elégtelen a generalizációs képessége.

Hasonlat: A túlilleszkedés olyan, mint a vizsgázás csalás

Képzelje el, hogy Ön a devizapiac szimulált tesztjére készül, de észreveszi, hogy minden kérdésre megtalálható a válasz a tankönyvben. Így rengeteg időt tölt el a válaszok bemagolásával, ahelyett, hogy valóban megértené a piaci dinamikát. A vizsga napján a kérdések kicsit megváltoznak, és Ön azonnal képtelen reagálni, mert a tudása csak egy adott helyzetre alapozódik, nem pedig rugalmasan alkalmazható a valós problémákra.

A túlilleszkedett modell olyan, mint ez a „csaló diák”: teljesítménye csak a specifikus történelmi adatokra korlátozódik, és nem képes alkalmazkodni a piac valós idejű ingadozásaihoz.

A túlilleszkedés kockázatai a devizapiaci margin kereskedésben

- A stratégia nem képes generalizálni

A túlilleszkedett modellek túlzottan a specifikus piaci környezetekre összpontosíthatnak, például egy korábbi trendre vagy eseményre, ami miatt nem képesek reagálni a valós idejű piaci változásokra. - A visszatesztelési eredmények torzulása

A visszatesztelési eredmények azt a hamis benyomást kelthetik, hogy a stratégia sikeres, mivel a modell „megjegyezte” az összes korábbi adat részletét, de nem képes alkalmazkodni a jövőbeli piacokhoz. - A kereskedési kockázatok növekedése

A modell túlérzékeny a tanulási adatok zajaira, ami felesleges kereskedési műveletekhez, sőt a piaci irány téves megítéléséhez vezethet.

Hogyan kerülhető el a túlilleszkedés?

Szerencsére a túlilleszkedés nem megoldhatatlan probléma. Íme néhány gyakorlati módszer, amelyek segíthetnek csökkenteni a kockázatokat, és javítani a modell pontosságát és stabilitását:

- Keresztellenőrzés (Cross-Validation)

Az adatokat osztja tanulási, validálási és tesztelési készletekre, biztosítva, hogy a modell stabilan teljesítsen az ismeretlen adatokon. A keresztellenőrzés fontos eszköz a modell generalizációs képességének ellenőrzésére. - A modell bonyolultságának csökkentése

A túl bonyolult modellek hajlamosak a túlilleszkedésre. Egyszerűbb modellek választása vagy a paraméterek számának korlátozása hatékonyan növelheti a modell robusztusságát. - Regularizációs technikák (Regularization)

L1 vagy L2 regularizáció alkalmazása a túl nagy modell súlyok büntetésére, segít a modellnek a legfontosabb jellemzőkre összpontosítani, nem pedig a tanulási adatok zajaira. - Adatbázis bővítése

Ha lehetséges, gyűjtsön több történelmi adatot, különösen különböző piaci körülmények között, hogy a modell szélesebb piaci mintákat tanulhasson meg. - A modell teljesítményének folyamatos nyomon követése

A valós kereskedés során rendszeresen értékelje a modell teljesítményét, és a piaci változásoknak megfelelően végezzen el megfelelő kiigazításokat, ez elengedhetetlen lépés a túlilleszkedés megelőzésére.

Esettanulmány: Hogyan ismerjük fel a túlilleszkedést?

Például egy kereskedő egy devizastratégiát tervezett, amely több technikai mutatóra támaszkodik, és történelmi adatokkal visszatesztelte, az eredmények szerint a havi kereskedési hozam elérte a 20%-t. Azonban a valós kereskedés során a stratégia gyakran tévesen teljesített, sőt jelentős visszaesést okozott a tőkében. A vizsgálat során kiderült, hogy a modell túlságosan a múlt specifikus piaci körülményeire támaszkodott, például a devizaárfolyam ingadozási mintáira, ahelyett, hogy általánosabb piaci szabályokat tanult volna meg.

Ez a túlilleszkedés tipikus megnyilvánulása: túlságosan a tanulási adatok specifikus mintáira támaszkodik, és hiányzik a piaci valós ingadozások kezelésének képessége.

Következtetés: Kerülje el a túlilleszkedést, és építsen robusztus kereskedési stratégiát

A devizapiaci margin kereskedésben a túlilleszkedés minden kereskedő számára kihívást jelent. Bár a modell a történelmi adatokban tökéletesnek tűnhet, az igazán fontos az, hogy a modell képes-e pontos, robusztus útmutatást adni ismeretlen piaci helyzetekben.

A megfelelő módszerek, például a keresztellenőrzés, a regularizációs technikák és az adatbővítés révén hatékonyan csökkentheti a túlilleszkedés kockázatát, és megbízhatóbbá teheti kereskedési stratégiáját.

Ne feledje, a piac mindig változik. A tökéletes visszatesztelési eredmények hajszolása helyett inkább a robusztus kereskedési modellek kiépítésére összpontosítson, hogy a devizapiacon ne legyen veszteséges!