Dalam pasar valuta asing, trader sering menghadapi dua tantangan besar

Bagaimana mengelola modal secara efektif dan bagaimana mengendalikan risiko perdagangan. Kelly Criterion adalah strategi manajemen modal berbasis matematika yang dapat membantu trader memaksimalkan keuntungan jangka panjang sambil mengurangi risiko. Artikel ini akan menjelaskan secara rinci prinsip Kelly Criterion, mengeksplorasi teknik aplikasinya dalam manajemen modal valuta asing, dan menganalisis bagaimana menggunakan Kelly Criterion untuk mengelola risiko valuta asing.Prinsip inti Kelly Criterion

Kelly Criterion adalah model manajemen modal yang digunakan untuk menghitung proporsi alokasi modal terbaik untuk setiap perdagangan, guna mencapai maksimalisasi jangka panjang modal. Rumusnya adalah:Rumus: f* = (bp - q) / b

- f*: Proporsi alokasi modal terbaik (persentase dari total modal).

- b: Rasio untung rugi (rata-rata keuntungan yang diperoleh per unit kerugian).

- p: Rasio kemenangan (probabilitas perdagangan yang berhasil).

- q: Rasio kerugian (probabilitas perdagangan yang gagal, q = 1 - p).

Tujuan inti rumus: Dengan mempertimbangkan rasio untung rugi dan rasio kemenangan, Kelly Criterion dapat membantu trader mencapai keseimbangan antara risiko dan imbalan, sehingga mencapai pertumbuhan modal yang stabil dalam jangka panjang.

Contoh aplikasi: Menghitung proporsi modal dengan Kelly Criterion

Misalkan strategi perdagangan Anda adalah sebagai berikut:- Rasio untung rugi untuk setiap perdagangan (b): 1, yang berarti setiap kali untung adalah 1 kali kerugian.

- Rasio kemenangan (p): 60%, yaitu probabilitas perdagangan yang berhasil adalah 0.6.

- Rasio kerugian (q): 40%, yaitu probabilitas perdagangan yang gagal adalah 0.4 (q = 1 - p).

Masukkan nilai-nilai ini ke dalam rumus:

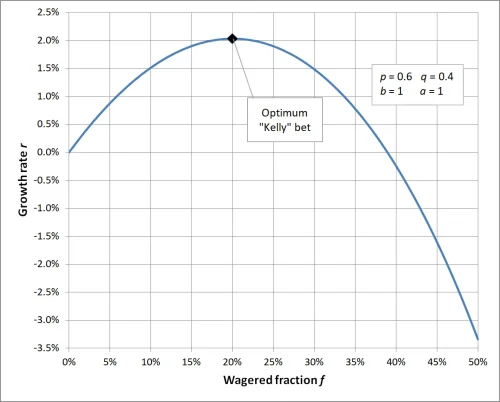

f* = [ (1 × 0.6) - 0.4] / 1Hasil: Menurut Kelly Criterion, Anda harus mengalokasikan 20% dari total modal untuk perdagangan ini. Proporsi ini dapat mencapai pertumbuhan modal yang optimal dalam jangka panjang.

f* = (0.6 - 0.4) / 1

f* = 0.2

Ketika rasio dalam Kelly Criterion diatur ke 1, proporsi yang dihitung untuk dipertaruhkan adalah 20%, yang berarti setiap perdagangan harus menginvestasikan 20% dari total modal untuk mencapai maksimalisasi efisiensi modal; jika proporsi modal yang diinvestasikan lebih tinggi atau lebih rendah dari nilai ini, akan menyebabkan hasil jangka panjang tidak mencapai tingkat optimal, proporsi yang terlalu tinggi meningkatkan risiko, sedangkan proporsi yang terlalu rendah tidak memanfaatkan potensi pertumbuhan modal secara maksimal. Ini menekankan pentingnya manajemen modal yang ilmiah, dan menyoroti peran kunci Kelly Criterion dalam pengendalian risiko dan optimalisasi imbalan.

Aplikasi Kelly Criterion dalam manajemen modal valuta asing

1. Bagaimana menggunakan Kelly Criterion untuk mengelola risiko valuta asing

Pasar valuta asing memiliki volatilitas tinggi, Kelly Criterion dapat membantu trader menyesuaikan proporsi alokasi modal dalam berbagai situasi pasar, sehingga dapat mengendalikan risiko perdagangan secara efektif.Contoh:

- Ketika rasio kemenangan dan rasio untung rugi tinggi, Kelly Criterion menyarankan untuk menginvestasikan lebih banyak modal untuk mengejar imbalan yang lebih tinggi.

- Dalam situasi di mana rasio kemenangan atau rasio untung rugi tidak stabil, trader dapat mengurangi proporsi modal, misalnya menggunakan 50% dari hasil perhitungan Kelly sebagai investasi aktual.

2. Teknik aplikasi Kelly Criterion

- Pengumpulan data yang akurat: Perhitungan Kelly Criterion memerlukan data rasio kemenangan dan rasio untung rugi yang akurat, oleh karena itu trader harus secara teratur menganalisis catatan perdagangan.

- Penyesuaian proporsi secara dinamis: Perbarui rasio kemenangan dan rasio untung rugi secara dinamis sesuai dengan perubahan pasar, untuk memastikan hasil Kelly Criterion sesuai dengan situasi saat ini.

- Mengurangi risiko berlebihan: Dalam praktiknya, disarankan untuk mengurangi proporsi modal hasil rumus menjadi setengah, untuk mengurangi risiko yang ditimbulkan oleh leverage yang berlebihan.

3. Aplikasi nyata dalam skenario perdagangan valuta asing

- Strategi perdagangan tren: Cocok untuk pasar tren yang stabil, Kelly Criterion dapat membantu trader menginvestasikan lebih banyak modal dalam situasi dengan rasio kemenangan dan rasio untung rugi yang tinggi.

- Strategi perdagangan harian: Untuk perdagangan frekuensi tinggi jangka pendek, Kelly Criterion perlu diterapkan dengan hati-hati, karena volatilitas data jangka pendek dapat menyebabkan hasil perhitungan menyimpang.

Peran Kelly Criterion dalam pengendalian risiko perdagangan

Keuntungan Kelly Criterion

- Dasar matematika untuk manajemen modal valuta asing: Kelly Criterion menyediakan model matematika yang membantu trader mencapai manajemen modal yang tepat dalam pasar valuta asing.

- Keseimbangan optimal antara risiko dan imbalan: Kelly Criterion dapat memaksimalkan keuntungan jangka panjang, sambil secara efektif mengendalikan risiko dari setiap perdagangan.

Tantangan Kelly Criterion

- Ketergantungan pada data: Akurasinya rasio kemenangan dan rasio untung rugi secara langsung mempengaruhi efektivitas Kelly Criterion, trader harus hati-hati mengumpulkan dan menganalisis data.

- Gangguan emosi: Pasar valuta asing yang berubah-ubah dapat mempengaruhi emosi trader, yang dapat mempengaruhi pelaksanaan alokasi modal, menyebabkan penyimpangan dari hasil perhitungan.

Bagaimana mengoptimalkan manajemen modal valuta asing dengan Kelly Criterion

- Gunakan simulasi perdagangan untuk pengujian: Pemula dapat menguji efektivitas Kelly Criterion dalam simulasi perdagangan, untuk memahami cara mengelola risiko valuta asing dengan Kelly Criterion.

- Gabungkan dengan strategi manajemen risiko lainnya: Gunakan alat seperti stop loss bergerak, diversifikasi aset, untuk lebih mengurangi risiko perdagangan.

- Sesuaikan proporsi investasi: Sesuaikan proporsi yang dihitung oleh Kelly Criterion berdasarkan volatilitas pasar, untuk menghindari kerugian berlebihan akibat ketidakpastian pasar.

Kesimpulan

Kelly Criterion adalah alat manajemen modal yang kuat, terutama cocok untuk pengendalian risiko dan optimalisasi imbalan dalam perdagangan valuta asing. Namun, ketidakpastian pasar mengharuskan trader untuk tetap fleksibel saat menerapkan Kelly Criterion. Melalui analisis data yang akurat dan penyesuaian proporsi modal secara dinamis, Anda akan dapat mengelola risiko dalam perdagangan valuta asing dengan lebih efektif, mencapai pertumbuhan modal yang stabil dalam jangka panjang.Jika Anda ingin mempelajari lebih lanjut tentang manajemen modal valuta asing dan pengendalian risiko perdagangan, silakan terus ikuti konten kami!

FAQ: Tentang Kelly Criterion dan manajemen modal valuta asing

- Q1: Apakah Kelly Criterion cocok untuk semua trader valuta asing?

A1: Kelly Criterion cocok untuk sebagian besar trader, terutama bagi mereka yang memiliki strategi perdagangan yang stabil dan dapat secara akurat menghitung rasio kemenangan dan rasio untung rugi dalam jangka menengah hingga panjang. Namun, trader jangka pendek atau strategi perdagangan dengan fluktuasi rasio kemenangan mungkin tidak cocok untuk sepenuhnya bergantung pada Kelly Criterion karena ketidakstabilan data. - Q2: Apa yang harus dilakukan jika proporsi taruhan yang dihitung oleh Kelly Criterion melebihi batas risiko yang dapat diterima?

A2: Ketika proporsi yang dihitung oleh Kelly Criterion terlalu tinggi, Anda dapat memilih untuk mengambil sebagian dari hasil rumus (seperti 50% atau 25%) sebagai proporsi investasi aktual, sehingga dapat mengurangi risiko sambil tetap mempertahankan keilmuan dalam manajemen modal. - Q3: Mengapa menggunakan Kelly Criterion untuk mengelola risiko valuta asing?

A3: Kelly Criterion menyediakan model matematika yang dapat membantu trader menyeimbangkan risiko dan imbalan, serta menghindari taruhan berlebihan atau kurang, memastikan modal dapat terus tumbuh secara stabil dalam perdagangan jangka panjang. - Q4: Apa syarat yang diperlukan untuk menggunakan Kelly Criterion?

A4: Menggunakan Kelly Criterion memerlukan data perdagangan yang akurat, terutama mencakup rasio kemenangan (p) dan rasio untung rugi (b). Jika data ini tidak akurat, hasil rumus mungkin kehilangan nilai referensi. - Q5: Jika lingkungan pasar tiba-tiba berubah, apakah hasil perhitungan Kelly Criterion masih berlaku?

A5: Ketika lingkungan pasar mengalami perubahan signifikan, rasio kemenangan dan rasio untung rugi juga mungkin berubah, sehingga perlu menghitung kembali proporsi Kelly Criterion untuk memastikan alokasi modal sesuai dengan situasi pasar saat ini. - Q6: Bagaimana Kelly Criterion dapat digunakan dalam perdagangan leverage?

A6: Dalam perdagangan leverage valuta asing, proporsi yang dihitung oleh Kelly Criterion harus diterapkan pada modal aktual (bukan modal setelah leverage), dan sesuaikan jumlah order berdasarkan leverage untuk menghindari risiko berlebihan. - Q7: Apakah Kelly Criterion dapat menjamin keuntungan perdagangan?

A7: Kelly Criterion tidak dapat menjamin keuntungan, karena ketidakpastian dan acak pasar dapat menyebabkan kerugian. Namun, ia dapat membantu trader secara efektif memaksimalkan tingkat pertumbuhan modal jangka panjang dalam kondisi risiko yang terkontrol. - Q8: Saya seorang pemula, bagaimana cara mulai menggunakan Kelly Criterion?

A8: Pemula harus fokus pada membangun strategi perdagangan yang stabil, dan mencatat cukup data perdagangan historis untuk menghitung rasio kemenangan dan rasio untung rugi. Uji efektivitas Kelly Criterion dengan modal kecil atau dalam perdagangan simulasi, secara bertahap mengenal aplikasinya.