Dalam perdagangan margin valuta asing, analisis data dan prediksi model adalah inti dari strategi perdagangan yang sukses. Namun, jika Anda tidak menguasai keseimbangan yang tepat selama proses tersebut, Anda mungkin akan menghadapi masalah umum yang sering diabaikan yaitu "overfitting". Fenomena ini tidak hanya membuat model Anda terlihat sempurna pada data pengujian, tetapi juga berkinerja buruk dalam perdagangan nyata, dan dapat membuat Anda membayar dengan harga yang sebenarnya. Artikel ini akan membantu Anda memahami overfitting secara menyeluruh, dari perumpamaan sederhana hingga penjelasan profesional, dan memberikan strategi praktis untuk membantu Anda berdiri kokoh di pasar valuta asing.

Overfitting adalah fenomena di mana model berkinerja sangat baik pada data pelatihan, tetapi kehilangan akurasi pada data baru yang belum pernah dilihat sebelumnya. Ini terjadi karena model terlalu fokus pada detail dan noise dalam data pelatihan, bukan pada pola atau aturan yang benar-benar mempengaruhi pasar.

Model yang overfitting tampak sangat kuat di permukaan, mampu "mengingat" setiap fitur dari data pelatihan dengan sempurna, tetapi sebenarnya, ia kekurangan kemampuan untuk menghadapi perubahan pasar yang tidak diketahui. Ini berarti Anda mungkin bergantung pada strategi yang terlalu percaya diri, yang pada akhirnya mengarah pada kerugian.

Model terlalu sederhana, tidak dapat menggambarkan fitur data dengan benar, mengakibatkan kesalahan pelatihan dan pengujian yang tinggi.

Model menggambarkan data dengan tepat, dapat mencapai kinerja yang baik dalam pelatihan dan pengujian, serta menyeimbangkan bias dan varians.

Model terlalu kompleks, overfitting pada data pelatihan, mengakibatkan kesalahan pelatihan rendah tetapi kesalahan pengujian tinggi, dengan kemampuan generalisasi yang buruk.

Bayangkan Anda sedang mempersiapkan ujian simulasi pasar valuta asing, tetapi menemukan bahwa semua pertanyaan dapat ditemukan dalam jawaban buku teks. Maka, Anda menghabiskan banyak waktu untuk menghafal jawaban, bukan benar-benar memahami dinamika pasar. Pada hari ujian, jika pertanyaannya sedikit diubah, Anda segera tidak dapat menghadapinya, karena pengetahuan Anda hanya berdasarkan situasi tertentu, bukan penerapan yang fleksibel pada masalah nyata.

Model yang overfitting seperti "siswa menyontek" ini: kinerjanya hanya terbatas pada data historis tertentu, dan tidak dapat beradaptasi dengan fluktuasi pasar secara real-time.

Untungnya, overfitting bukanlah masalah yang tidak dapat diatasi. Berikut adalah beberapa metode praktis yang dapat membantu Anda mengurangi risiko, meningkatkan akurasi dan stabilitas model:

Sebagai contoh, seorang trader merancang strategi valuta asing yang bergantung pada berbagai indikator teknis, dan menggunakan data historis untuk backtest, hasilnya menunjukkan tingkat pengembalian perdagangan bulanan mencapai 20%. Namun, dalam perdagangan nyata, strategi tersebut sering kali meleset, bahkan menyebabkan penurunan dana yang signifikan. Setelah diperiksa, ditemukan bahwa model terlalu bergantung pada kondisi pasar tertentu di masa lalu, seperti pola fluktuasi nilai tukar, bukan belajar pola pasar yang lebih umum.

Ini adalah contoh khas dari overfitting: terlalu bergantung pada pola tertentu dalam data pelatihan, kekurangan kemampuan untuk menghadapi fluktuasi pasar yang nyata.

Dalam perdagangan margin valuta asing, overfitting adalah tantangan yang harus diperhatikan oleh setiap trader. Meskipun ini mungkin membuat model terlihat sempurna dalam data historis, yang benar-benar penting adalah apakah model dapat memberikan panduan yang akurat dan kuat dalam situasi pasar yang tidak diketahui.

Dengan metode yang tepat, seperti cross-validation, teknik regularisasi, dan perluasan data, Anda dapat secara efektif mengurangi risiko overfitting, membuat strategi perdagangan Anda lebih dapat diandalkan.

Ingat, pasar selalu berubah. Daripada mengejar hasil backtest yang sempurna, lebih baik fokus pada membangun model perdagangan yang kuat, agar Anda dapat tetap bertahan di pasar valuta asing!

Apa itu Overfitting?

Overfitting adalah fenomena di mana model berkinerja sangat baik pada data pelatihan, tetapi kehilangan akurasi pada data baru yang belum pernah dilihat sebelumnya. Ini terjadi karena model terlalu fokus pada detail dan noise dalam data pelatihan, bukan pada pola atau aturan yang benar-benar mempengaruhi pasar.

Model yang overfitting tampak sangat kuat di permukaan, mampu "mengingat" setiap fitur dari data pelatihan dengan sempurna, tetapi sebenarnya, ia kekurangan kemampuan untuk menghadapi perubahan pasar yang tidak diketahui. Ini berarti Anda mungkin bergantung pada strategi yang terlalu percaya diri, yang pada akhirnya mengarah pada kerugian.

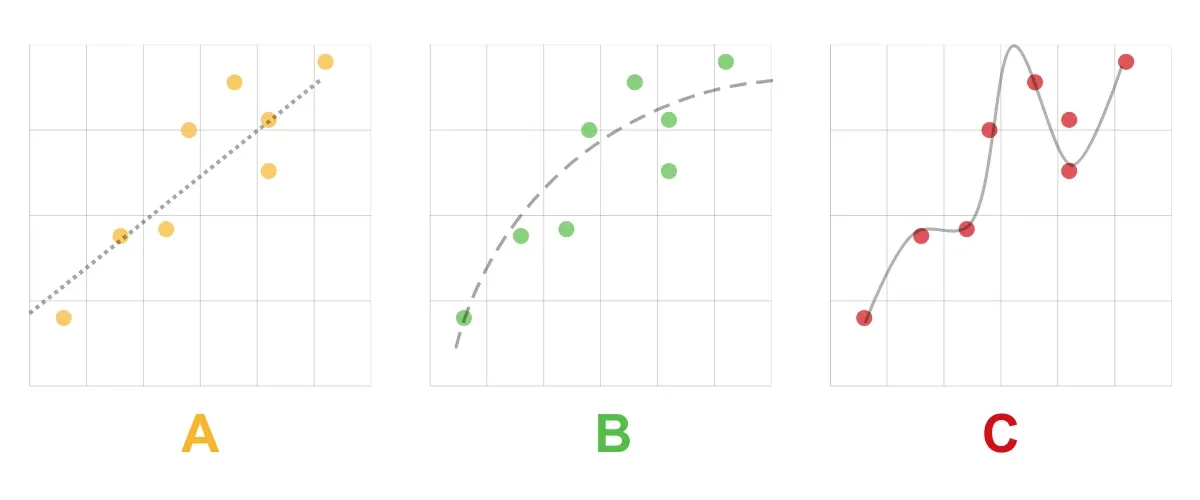

A. Underfitted

Underfitted (kesalahan bias tinggi)Model terlalu sederhana, tidak dapat menggambarkan fitur data dengan benar, mengakibatkan kesalahan pelatihan dan pengujian yang tinggi.

B. Good Fit / Robust

Good Fit / Robust (keseimbangan antara bias dan varians)Model menggambarkan data dengan tepat, dapat mencapai kinerja yang baik dalam pelatihan dan pengujian, serta menyeimbangkan bias dan varians.

C. Overfitted

Overfitted (kesalahan varians tinggi)Model terlalu kompleks, overfitting pada data pelatihan, mengakibatkan kesalahan pelatihan rendah tetapi kesalahan pengujian tinggi, dengan kemampuan generalisasi yang buruk.

Perumpamaan: Overfitting seperti menyontek ujian

Bayangkan Anda sedang mempersiapkan ujian simulasi pasar valuta asing, tetapi menemukan bahwa semua pertanyaan dapat ditemukan dalam jawaban buku teks. Maka, Anda menghabiskan banyak waktu untuk menghafal jawaban, bukan benar-benar memahami dinamika pasar. Pada hari ujian, jika pertanyaannya sedikit diubah, Anda segera tidak dapat menghadapinya, karena pengetahuan Anda hanya berdasarkan situasi tertentu, bukan penerapan yang fleksibel pada masalah nyata.

Model yang overfitting seperti "siswa menyontek" ini: kinerjanya hanya terbatas pada data historis tertentu, dan tidak dapat beradaptasi dengan fluktuasi pasar secara real-time.

Risiko Overfitting dalam Perdagangan Margin Valuta Asing

- Strategi tidak dapat digeneralisasi

Model yang overfitting mungkin terlalu fokus pada lingkungan pasar tertentu, seperti tren atau peristiwa tertentu di masa lalu, sehingga tidak dapat menghadapi perubahan pasar secara real-time. - Hasil backtest yang menyesatkan

Hasil backtest mungkin membuat Anda salah mengira bahwa strategi tersebut berhasil, karena model "mengingat" semua detail dalam data masa lalu, tetapi tidak dapat beradaptasi dengan pasar di masa depan. - Peningkatan risiko perdagangan

Karena model terlalu sensitif terhadap noise dalam data pelatihan, ini dapat menyebabkan lebih banyak operasi perdagangan yang tidak perlu, bahkan salah menilai arah pasar.

Bagaimana Menghindari Overfitting?

Untungnya, overfitting bukanlah masalah yang tidak dapat diatasi. Berikut adalah beberapa metode praktis yang dapat membantu Anda mengurangi risiko, meningkatkan akurasi dan stabilitas model:

- Cross-Validation

Pisahkan data menjadi set pelatihan, set validasi, dan set pengujian, untuk memastikan model berkinerja stabil pada data yang belum pernah dilihat. Cross-validation adalah alat penting untuk menguji kemampuan generalisasi model. - Kurangi kompleksitas model

Model yang terlalu kompleks cenderung overfitting. Memilih model yang lebih sederhana, atau membatasi jumlah parameter, dapat secara efektif meningkatkan ketahanan model. - Teknik Regularisasi

Gunakan regularisasi L1 atau L2 untuk menghukum bobot model yang terlalu besar, membantu model fokus pada fitur yang paling penting, bukan pada noise dalam data pelatihan. - Perluas dataset

Jika memungkinkan, kumpulkan lebih banyak data historis, terutama data di bawah kondisi pasar yang berbeda, dapat membantu model belajar pola pasar yang lebih luas. - Terus memantau kinerja model

Dalam perdagangan nyata, secara teratur mengevaluasi kinerja model, dan melakukan penyesuaian yang tepat berdasarkan perubahan pasar, adalah langkah penting untuk mencegah overfitting.

Studi Kasus: Bagaimana Mengidentifikasi Overfitting?

Sebagai contoh, seorang trader merancang strategi valuta asing yang bergantung pada berbagai indikator teknis, dan menggunakan data historis untuk backtest, hasilnya menunjukkan tingkat pengembalian perdagangan bulanan mencapai 20%. Namun, dalam perdagangan nyata, strategi tersebut sering kali meleset, bahkan menyebabkan penurunan dana yang signifikan. Setelah diperiksa, ditemukan bahwa model terlalu bergantung pada kondisi pasar tertentu di masa lalu, seperti pola fluktuasi nilai tukar, bukan belajar pola pasar yang lebih umum.

Ini adalah contoh khas dari overfitting: terlalu bergantung pada pola tertentu dalam data pelatihan, kekurangan kemampuan untuk menghadapi fluktuasi pasar yang nyata.

Kesimpulan: Menghindari Overfitting, Membangun Strategi Perdagangan yang Kuat

Dalam perdagangan margin valuta asing, overfitting adalah tantangan yang harus diperhatikan oleh setiap trader. Meskipun ini mungkin membuat model terlihat sempurna dalam data historis, yang benar-benar penting adalah apakah model dapat memberikan panduan yang akurat dan kuat dalam situasi pasar yang tidak diketahui.

Dengan metode yang tepat, seperti cross-validation, teknik regularisasi, dan perluasan data, Anda dapat secara efektif mengurangi risiko overfitting, membuat strategi perdagangan Anda lebih dapat diandalkan.

Ingat, pasar selalu berubah. Daripada mengejar hasil backtest yang sempurna, lebih baik fokus pada membangun model perdagangan yang kuat, agar Anda dapat tetap bertahan di pasar valuta asing!