Test In-Sample vs Test Out-of-Sample: Come valutare in modo più affidabile il tuo EA?

Nell'articolo precedente, abbiamo parlato di come "ottimizzare" (Optimization) il tuo Consulente Esperto (EA), cioè regolare i parametri per farlo performare meglio sui dati storici passati.Abbiamo anche menzionato di fare attenzione alla trappola dell'"overfitting" (Overfitting), ovvero quando l'EA si adatta troppo perfettamente ai dati passati, rischiando di avere scarse prestazioni in futuro.

Allora, come possiamo sapere se i parametri "migliori" trovati dall'ottimizzazione hanno realmente appreso le regole del mercato o se hanno solo "memorizzato" i dati passati?

Qui entrano in gioco i concetti di test in-sample (In-Sample Testing) e test out-of-sample (Out-of-Sample Testing).

Essi ci aiutano a valutare in modo più affidabile la strategia dell'EA.

Cos'è il test in-sample (In-Sample Testing) ?

In parole semplici:

Il test in-sample si riferisce al segmento di dati storici che usi durante il processo di ottimizzazione.Come ripassare il libro di testo:

Immagina di prepararti per un esame ripassando i contenuti evidenziati dal professore nel libro.L'EA, durante l'ottimizzazione, "impara" da questi dati in-sample, trovando i parametri che funzionano meglio su questo segmento.

Qual è lo scopo?

Trovare la combinazione di parametri che offre le migliori prestazioni su questo specifico segmento di dati storici.Quali sono i limiti?

Buone prestazioni sui dati in-sample non garantiscono buoni risultati in futuro.L'EA potrebbe aver semplicemente "memorizzato" pattern o rumore specifici di questi dati, senza apprendere regole realmente generali.

Questo è il rischio dell'overfitting.

Cos'è il test out-of-sample (Out-of-Sample Testing) ?

In parole semplici:

Il test out-of-sample utilizza un segmento di dati storici completamente separato, che non è stato usato durante l'ottimizzazione, per testare i parametri "migliori" trovati nel test in-sample.Come fare un esame simulato:

Dopo aver ripassato il libro (test in-sample), fai un esame simulato con un test che non hai mai visto prima (dati out-of-sample) per verificare quanto hai imparato.Il test out-of-sample fa correre all'EA i parametri ottimizzati su dati storici "mai visti".

Qual è lo scopo?

Verificare se quei parametri "migliori" funzionano ancora bene su dati nuovi e sconosciuti.Questo aiuta a capire se l'EA ha davvero imparato o se si limita a "passare l'esame" solo sui dati in-sample.

Come ti aiuta?

- Se l'EA performa ancora bene sui dati out-of-sample (anche se non perfettamente come in-sample, ma accettabilmente), puoi avere più fiducia che la strategia sia affidabile e non gravemente overfittata.

- Se l'EA performa male sui dati out-of-sample (ad esempio da profitto a perdita), è un forte segnale di allarme! Probabilmente il tuo EA è stato gravemente overfittato e i parametri "migliori" non sono affidabili.

Perché è importante? (Risponde alle tue preoccupazioni)

- Riduce la paura delle perdite: Il test out-of-sample fornisce una verifica più vicina alla "realtà". Se la strategia fallisce qui, ti avvisa prima di rischiare soldi veri. Conoscere i rischi reali aiuta a gestire le aspettative e a ridurre la paura delle perdite future.

- Contrasta la trappola dell'overfitting: È uno dei metodi più diretti ed efficaci per evitare l'overfitting. Molti si lasciano ingannare dai risultati perfetti del backtest in-sample, ma il test out-of-sample smaschera questa "illusione".

- Costruisce una fiducia più realistica: Solo quando l'EA performa ragionevolmente bene sia in-sample che out-of-sample, puoi avere una fiducia più concreta nella strategia, non basata su falsi positivi dovuti all'overfitting.

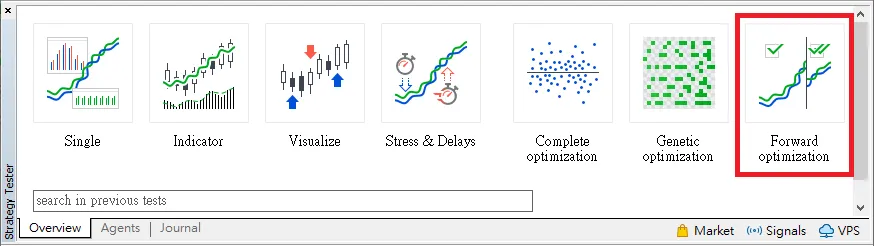

Come eseguire questi due test? (Concetto semplice)

La pratica comune è dividere i dati storici in due (o più) segmenti:- In-Sample: Usa questo segmento per ottimizzare e trovare i parametri migliori.

- Out-of-Sample: Nascondi questo segmento, non usarlo durante l'ottimizzazione. Dopo aver ottimizzato, esegui un backtest con i parametri trovati su questo segmento per vedere i risultati.

Alcune piattaforme di trading (come MT5) offrono una funzione di "Forward Testing" che automatizza il processo di divisione dei dati e test.

Riassunto: Passaggi chiave per convalidare i risultati dell'ottimizzazione

L'ottimizzazione dei parametri dell'EA può far sembrare la strategia migliore, ma deve essere convalidata.- Test in-sample ti aiuta a trovare i parametri "promettenti".

- Test out-of-sample verifica se questi parametri sono davvero "affidabili".

Attraverso questi due test, puoi comprendere più a fondo la robustezza della strategia EA, riducendo efficacemente il rischio di overfitting e prendendo decisioni di trading più sagge.

Ultimo promemoria: Anche se un EA performa bene sia in-sample che out-of-sample, si basa sempre su dati passati.

Prima di investire denaro reale, il passo finale più importante è sempre testare in tempo reale su un "Conto Demo".

Lascia che l'EA operi nel mercato attuale per un po', osservando le prestazioni reali: questa è la prova definitiva.