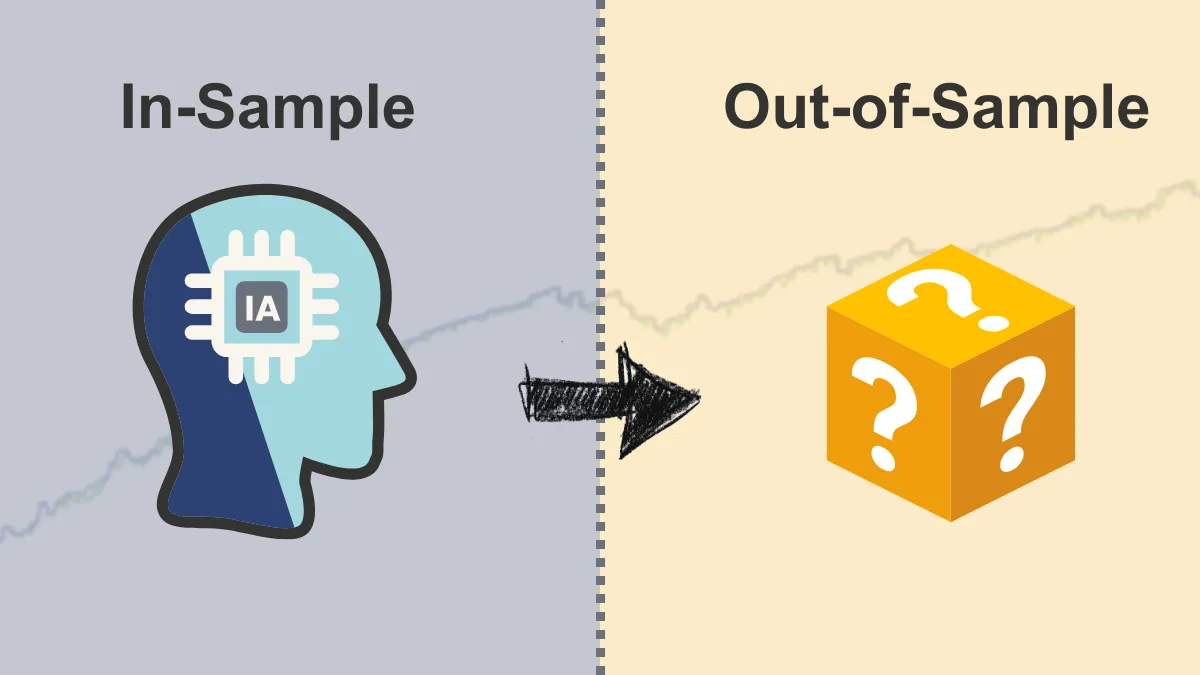

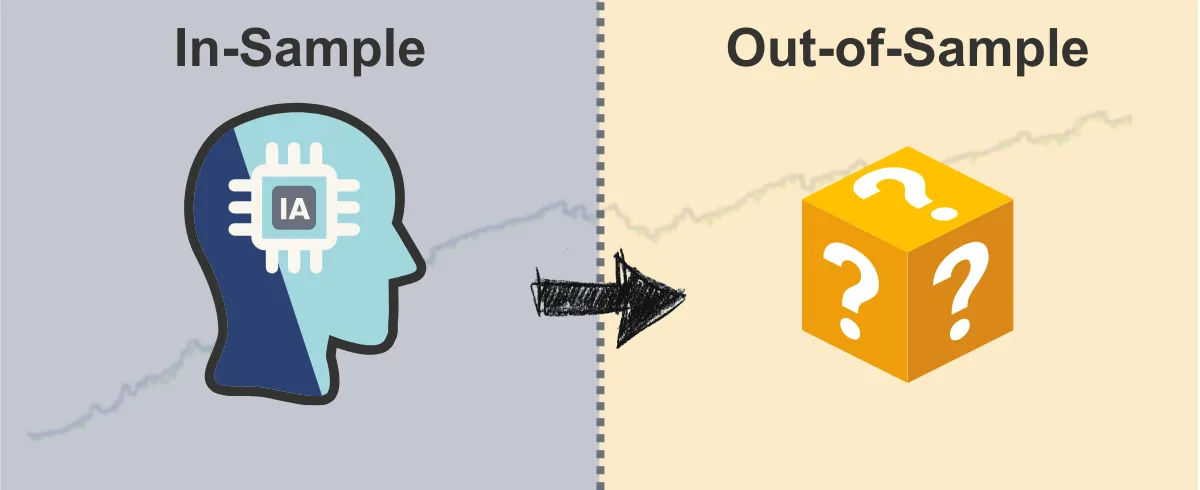

サンプル内テスト vs サンプル外テスト:どのようにしてより信頼性の高い EA の評価を行うか?

前回の記事では、エキスパートアドバイザー(EA)を「最適化」(Optimization)する方法、つまりパラメーター設定を調整して過去のヒストリカルデータ上でのパフォーマンスを向上させる方法についてお話ししました。また、「過剰適合」(Overfitting)の罠に注意する必要があることも触れました。これは、EAが過去のデータにあまりにも完璧に適応しすぎて、将来的にパフォーマンスが悪化する可能性があるということです。

では、最適化で見つかった「最良」のパラメーター設定が、本当に市場の法則を学習したものなのか、それとも単に過去のデータを「丸暗記」しただけなのか、どうやって判断すればよいのでしょうか?

この時に、サンプル内テスト(In-Sample Testing)とサンプル外テスト(Out-of-Sample Testing)という2つの概念が非常に重要になります。

これらは、EA戦略をより信頼性高く評価するのに役立ちます。

サンプル内テスト(In-Sample Testing)とは?

簡単に言うと:

サンプル内テストとは、最適化の過程で使用したヒストリカルデータのことを指します。教科書の復習のようなもの:

試験準備のために、先生が強調した教科書の内容を復習しているイメージです。EAは最適化の際に、このサンプル内データを「学習」し、このデータ上で最も良いパフォーマンスを示すパラメーター設定を見つけ出します。

目的は何か?

特定の過去データの範囲内で、EAが最も良いパフォーマンスを発揮するパラメーターの組み合わせを見つけることです。制限は?

サンプル内データで良いパフォーマンスを示しても、将来も必ず良いとは限りません。EAはこのデータの特異なパターンやノイズを「記憶」しているだけで、真に汎用的な法則を学習していない可能性があります。

これが過剰適合のリスクです。

サンプル外テスト(Out-of-Sample Testing)とは?

簡単に言うと:

サンプル外テストとは、最適化の過程で一切使用していない別のヒストリカルデータを使い、サンプル内テストで見つけた「最良」のパラメーター設定を検証することです。模擬試験のようなもの:

教科書(サンプル内テスト)を復習した後、今まで見たことのない模擬試験(サンプル外データ)を解いて、自分の理解度を試すイメージです。サンプル外テストは、最適化済みのパラメーターを使って、EAに「見たことのない」ヒストリカルデータを走らせることです。

目的は何か?

その「最良」パラメーターが、新しい未知のヒストリカルデータに対しても良いパフォーマンスを示すかどうかを確認することです。これにより、EAが本当に実力を身につけたのか、それともサンプル内の「試験問題」だけに対応できるのかを判断できます。

どのように役立つか?

- もしEAがサンプル外データでも良好なパフォーマンスを示すなら(サンプル内ほど完璧でなくても許容範囲内なら)、この戦略は過剰適合ではなく、より信頼できる可能性が高いと自信を持てます。

- もしEAがサンプル外データで大きくパフォーマンスが悪化するなら(例えば利益が損失に変わるなど)、これは強い警告サインです!EAが過剰適合しており、以前見つけた「最良」パラメーターは信頼できない可能性が高いことを示しています。

なぜこれが重要か?(あなたの不安を解消)

- 損失への恐怖を減らす:サンプル外テストは「実戦」に近い検証を提供します。もし戦略がサンプル外テストでうまくいかないなら、実際に資金を投入する前に警告を受け取ったことになります。戦略の潜在的リスクを理解することで、期待値を管理し、将来の損失への恐怖を軽減できます。

- 過剰適合の罠に対抗:これは過剰適合を避ける最も直接的かつ効果的な方法の一つです。多くの人は最適化後の完璧なサンプル内バックテスト結果に惑わされがちですが、サンプル外テストはその「幻想」を打ち破る助けになります。

- より現実的な自信を構築:EAがサンプル内とサンプル外の両方で合理的なパフォーマンスを示した時にのみ、その戦略に対して過剰適合に基づかない、より現実的な自信を持つことができます。

これら2つのテストはどうやって行う?(簡単な概念)

一般的な方法は、保有しているヒストリカルデータを2つ(またはそれ以上)に分割することです:- サンプル内(In-Sample):このデータで最適化を行い、最良のパラメーターを見つけます。

- サンプル外(Out-of-Sample):このデータは「隠して」最適化には一切使いません。最適化が完了した後、見つけた最良パラメーターでこのデータを使って通常のバックテストを行い、結果を確認します。

一部の取引プラットフォーム(例えばMT5)のストラテジーテスターには「フォワードテスト」(Forward Testing)機能があり、このデータ分割とテストのプロセスを自動で行うことができます。

まとめ:最適化結果を検証するための重要なステップ

EAのパラメーター最適化は戦略を良く見せるかもしれませんが、必ず検証が必要です。- サンプル内テスト は「有望な」パラメーターを見つけるのに役立ちます。

- サンプル外テスト はそれらのパラメーターが本当に「信頼できる」かどうかを検証します。

この2段階のテストを通じて、EA戦略の堅牢性をより深く理解し、過剰適合のリスクを効果的に低減し、より賢明な取引判断を下すことができます。

最後の注意:EAがサンプル内とサンプル外の両方で良好なパフォーマンスを示しても、それはあくまで過去のデータに基づくものです。

実際の資金を投入する前に最も重要な最後のステップは、必ず「デモ口座」でリアルタイムテストを行うことです。

EAを現在の市場環境で一定期間稼働させ、実際のパフォーマンスを観察することが最終的な検証となります。