過学習(Overfitting)とは?

外国為替証拠金取引(FX)において、データ分析とモデル予測は、成功する取引戦略を構築するための核心です。しかし、このプロセスで適切なバランスを取れなければ、「過学習(Overfitting)」というよくあるが見落とされがちな問題に直面する可能性があります。

この現象は、モデルがテストデータ上では完璧に見えるものの、実際の取引で期待通りのパフォーマンスを発揮できず、大きな損失をもたらす可能性があることを意味します。本記事では、シンプルな例えから専門的な解説まで、過学習を徹底的に理解し、実用的な対策を紹介します。これにより、FX市場での成功へとつなげましょう。

過学習とは?

過学習(Overfitting)とは、モデルが訓練データに対して非常に良いパフォーマンスを示すものの、未知の新しいデータでは精度が著しく低下する現象を指します。これは、モデルが訓練データ内の細かい特徴やノイズ(Noise)に過度に適応し、本来学ぶべき市場の規則性やパターンを捉えられないために発生します。

過学習したモデルは、一見すると非常に強力で、訓練データのすべての特徴を「記憶」しているように見えます。しかし、実際には未知の市場変動に適応できず、取引戦略が過信に基づいたものになり、最終的には損失を招く可能性があります。

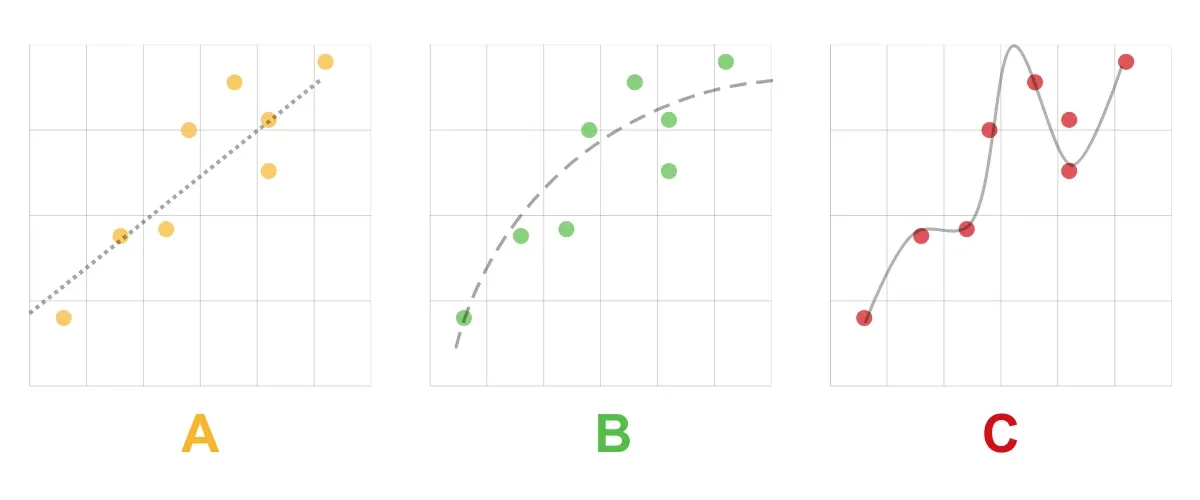

A. 未学習(Underfitted)

未学習(高バイアス誤差)モデルがシンプルすぎてデータの特徴を正しく捉えられず、訓練誤差とテスト誤差の両方が高くなる状態。

B. 適切な学習(Good Fit / Robust)

適切な学習(バイアスと分散のバランス)モデルがデータを適切に表現し、訓練データとテストデータの両方で良好なパフォーマンスを発揮する。

C. 過学習(Overfitted)

過学習(高分散誤差)モデルが複雑すぎて訓練データに過度に適応し、訓練誤差は低いがテスト誤差が高くなり、一般化能力が不足する。

比喩:過学習はカンニングのようなもの

例えば、FX市場の模擬試験を準備しているときに、すべての問題の答えが教材に載っていることに気づいたとします。すると、あなたは市場のダイナミクスを理解するのではなく、解答を丸暗記することに時間を費やします。

試験当日、問題が少し変更されると、あなたは適切に対応できません。なぜなら、あなたの知識は特定の状況に基づいたものであり、実際の市場の変動に柔軟に適用できないからです。

過学習したモデルも、まさにこの「カンニング学生」と同じです。特定の過去データにのみ適応しており、リアルタイムの市場の変動には対応できません。

過学習のリスク

- 戦略の一般化ができない

特定の市場環境に過度に適応することで、リアルタイムの変化に対応できなくなる。 - バックテスト結果の誤認

バックテストでは完璧に見えるが、実際の取引では役に立たない。 - 取引リスクの増加

不要な取引を増やし、市場の方向性を誤って判断する可能性がある。

ケース:過学習を見分ける方法

例えば、あるトレーダーが複数のテクニカル指標に基づいたFX戦略を設計し、過去のデータを使ってバックテストを行いました。その結果、毎月の取引リターンが20%にも達するという驚異的なパフォーマンスを示しました。

しかし、実際の取引ではこの戦略が何度も失敗し、最終的には大幅な資金のドローダウンを引き起こしました。調査の結果、このモデルは過去の特定の市場環境、例えば為替レートのレンジ相場(ボックス相場)のみに過度に適応していたことが判明しました。つまり、より一般的な市場の規則性を学習していなかったのです。

これこそが典型的な **過学習の兆候** です。

特定の過去のデータパターンに過度に依存し、リアルタイムの市場の変動に適応する能力を持たないモデルは、実際の取引で機能しません。

結論:過学習を回避し、安定した取引戦略を構築する

FX取引において、過学習はすべてのトレーダーが注意すべき課題です。過去のデータでは完璧に見えても、重要なのはモデルが未知の市場状況でも安定したパフォーマンスを発揮できるかどうかです。

交差検証、正則化技術、データ拡張などの手法を活用することで、過学習のリスクを抑え、信頼性の高い取引戦略を構築できます。

市場は常に変化しています。完璧なバックテスト結果を追求するのではなく、実際の市場で機能する堅牢なモデルを目指しましょう!