《Memahami Pulangan Pelaburan (ROI): Mengapa Ia Hanya Menceritakan Separuh Kisah Pelaburan?》

Apabila kita melangkah ke dunia pelaburan, perkataan pertama yang sering kita temui adalah "Pulangan Pelaburan (ROI) ".Ia kelihatan mudah, mengukur berapa banyak wang yang kita peroleh berbanding modal yang dilaburkan, dan merupakan penunjuk asas untuk menilai kejayaan sesuatu pelaburan.

Tetapi jika hanya melihat angka ini, anda mungkin membuat penilaian yang salah.

Kerana satu kadar pulangan yang ringkas seperti halaman terakhir sebuah novel menarik, ia memberitahu anda penamatnya, tetapi tidak menggambarkan sama ada perjalanan menuju penamat itu lancar atau penuh cabaran.

Bagi pelabur, "perjalanan" sering kali lebih penting daripada "penamat".

Artikel ini akan membawa anda memahami gambaran penuh ROI, dan belajar bagaimana untuk mengemukakan soalan yang lebih bijak untuk mendedahkan separuh lagi kisah pelaburan yang tersembunyi.

Langkah Pertama: Memahami Asas, Apa Itu Pulangan Pelaburan (ROI) ?

Konsep Pulangan Pelaburan (Return on Investment) sangat mudah, ia mengukur keuntungan anda berbanding dengan kos yang anda laburkan.Formula pengiraan ROI: (Keuntungan Bersih Pelaburan / Jumlah Modal Dilaburkan) x 100%

Contohnya: Anda melabur RM100,000 untuk membuka sebuah kedai kopi, setahun kemudian, anda mendapat keuntungan perniagaan sebanyak RM20,000, dan ada yang sanggup membeli saham anda pada harga RM110,000.

- Keuntungan Bersih Pelaburan anda = RM20,000 (keuntungan perniagaan) + (RM110,000 - RM100,000) (peningkatan nilai saham) = RM30,000

- ROI anda = (RM30,000 / RM100,000) x 100% = 30%

30% ini adalah kadar pulangan keseluruhan pelaburan anda.

Langkah Kedua: Menambah Dimensi Masa, Apa Itu "Pulangan Tahunan"?

Sekarang, persoalannya. Lihat dua pelaburan berikut, yang mana lebih baik?- Pelaburan A: Memakan masa 10 tahun, kadar pulangan keseluruhan 200%

- Pelaburan B: Memakan masa 5 tahun, kadar pulangan keseluruhan 100%

Melihat hanya kadar pulangan keseluruhan, A nampaknya dua kali ganda B, tetapi masa yang diambil juga dua kali ganda.

Seperti membandingkan prestasi dua kereta, kita tidak hanya bertanya sejauh mana ia boleh berjalan, tetapi berapa "kelajuan"nya.

Dalam pelaburan, "Pulangan Tahunan" adalah ukuran prestasi "kelajuan".

Ia menukar pulangan dari tempoh masa yang berbeza kepada standard "setiap tahun" yang seragam, supaya boleh dibandingkan dengan adil.

Anda tidak perlu menghafal formula, memahami konsep lebih penting. Setelah dikira:

- Pulangan Tahunan Pelaburan A adalah kira-kira 11.6%

- Pulangan Tahunan Pelaburan B adalah kira-kira 14.9%

Keputusannya jelas, pelaburan B mempunyai "kecekapan" menjana wang yang lebih tinggi.

Dalam dunia kewangan, apabila orang bercakap tentang "kadar pulangan", biasanya mereka merujuk kepada "Pulangan Tahunan" yang telah distandardkan.

Titik Perubahan: Adakah Pulangan Tahunan Lebih Tinggi Semestinya Lebih Baik?

Ini adalah bahagian terpenting dalam artikel ini. Kita telah belajar menggunakan "Pulangan Tahunan" sebagai standard yang lebih adil untuk menilai pelaburan.Sekarang, mari kita lihat satu soalan pilihan:

- Pelaburan A: Pulangan Tahunan 20%. Tetapi dalam perjalanan, aset anda mengalami turun naik yang teruk, pernah jatuh sebanyak 30% (penurunan maksimum).

- Pelaburan B: Pulangan Tahunan 15%. Tetapi perjalanannya lebih stabil, aset anda paling banyak hanya turun 10% dari puncak (penurunan maksimum).

Soalannya, yang mana anda akan pilih?

Ramai pelabur baru akan memilih A tanpa ragu-ragu. Tetapi kebanyakan profesional berpengalaman akan menganggap B sebagai pilihan pelaburan yang jauh lebih baik.

Mengapa?

Kerana dalam dunia sebenar, jarang ada orang yang mampu kekal rasional dan berpegang pada pelan pelaburan asal apabila aset mereka menyusut hampir satu pertiga di bawah tekanan besar.

Perjalanan yang "bergelora" itu sering menyebabkan jualan panik, memaksa pelabur keluar pada harga terendah, akhirnya tidak dapat merealisasikan Pulangan Tahunan 20% yang indah itu.

Angka kadar pulangan yang ringkas tidak memberitahu anda betapa besar kos psikologi dan risiko yang perlu anda tanggung untuk mendapatkannya.

Separuh Lagi Kisah: Memahami "Pulangan Setelah Disesuaikan Dengan Risiko"

Ini membawa kita kepada separuh lagi penilaian pelaburan yang lebih penting: Risiko.Seorang pelabur yang matang tidak hanya melihat kadar pulangan semata-mata, tetapi "Pulangan Setelah Disesuaikan Dengan Risiko (Risk-Adjusted Return) ".

Secara ringkas, ia menilai sama ada manfaat pelaburan ini berbaloi dengan risiko yang diambil.

Untuk menilai risiko, kita sekurang-kurangnya perlu tahu dua data penting:

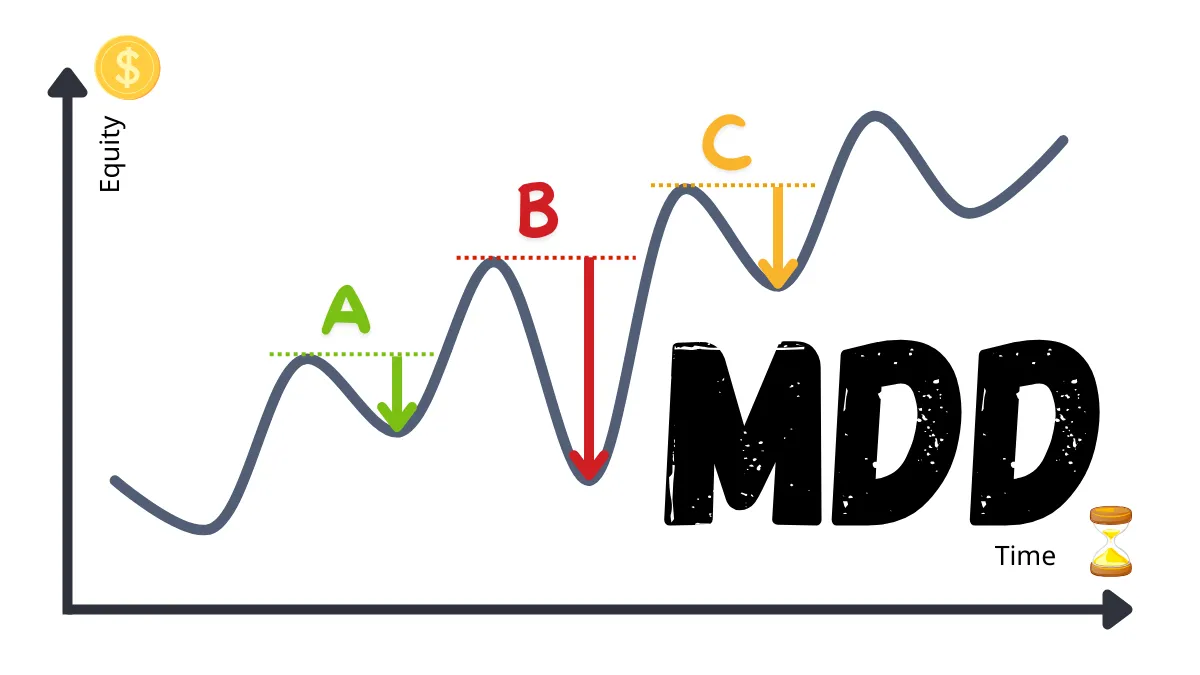

- penurunan maksimum (Maximum Drawdown, MDD)

Ini mengukur tahap turun naik dan kesakitan paling teruk dalam perjalanan pelaburan. Pelaburan dengan penurunan maksimum yang rendah bermakna perjalanannya lebih stabil, dan anda lebih berkemungkinan memegangnya dengan tenang sehingga akhir. - Sharpe Ratio (Nisbah Sharpe)

Ini mengukur "kecekapan" atau "kebijaksanaan" pelaburan. Ia memberitahu kita berapa banyak pulangan berlebihan yang diperoleh bagi setiap unit risiko yang ditanggung. Sharpe Ratio yang lebih tinggi bermakna pelaburan ini mempunyai nilai kos efektif yang lebih baik, risiko yang diambil lebih berbaloi.

Berpindah dari pemikiran satu dimensi hanya melihat "kadar pulangan" kepada pemikiran dua dimensi yang melihat "kadar pulangan" dan "risiko" serentak adalah langkah penting anda dari seorang pemula ke pelabur yang matang.

Satu Perbezaan Praktikal: Kadar Pulangan vs. Hasil Dividen

Apabila anda mula membuat kajian, anda mungkin akan menemui satu lagi istilah: "Hasil Dividen".Pastikan anda membezakannya dengan "kadar pulangan" yang kita bincangkan di atas.

- Pulangan Tahunan = Merangkumi keuntungan modal (capital gain) dan dividen, ia adalah pulangan keseluruhan.

- Hasil Dividen = Hanya mengira dividen tunai yang diterima, berbanding dengan modal yang dilaburkan, ia tidak mengambil kira perubahan harga modal.

Hasil Dividen biasanya digunakan untuk menilai kemampuan aset menghasilkan "aliran tunai", seperti bon atau hartanah sewa.

Manakala Pulangan Tahunan mengukur kemampuan aset untuk "pertumbuhan nilai keseluruhan". Kedua-duanya berbeza kegunaan dan tidak boleh disamakan.

Kesimpulan: Bagaimana Membuat Penilaian Menyeluruh Terhadap Sesuatu Pelaburan?

Kini, anda boleh membina senarai semak penilaian pelaburan yang lebih lengkap untuk diri sendiri:- Langkah Pertama: Kira kadar pulangan keseluruhan (ROI) dan Pulangan Tahunan. Ini asas, pastikan anda tahu kecekapan pelaburan tersebut menjana wang.

- Langkah Kedua: Semak penurunan maksimum (MDD). Ini penting, menilai sama ada anda mampu "menanggung" perjalanan pelaburan tersebut.

- Langkah Ketiga: Rujuk Sharpe Ratio. Ini tahap lanjutan, menilai sama ada manfaat risiko yang diambil cukup tinggi.

Mengira ROI hanyalah permulaan kisah pelaburan.

Peluang pelaburan yang benar-benar baik adalah yang mengejar "pulangan bijak" jangka panjang dan stabil dalam julat risiko yang anda boleh terima, bukan hanya pulangan tertinggi di atas kertas.

Di Mr.Forex, kami percaya kepada ketelusan sepenuhnya.

Itulah sebabnya di platform kami, setiap strategi yang anda lihat bukan sahaja memaparkan kadar pulangan sejarah, tetapi juga meletakkan penurunan maksimum dan Sharpe Ratio sebagai indikator risiko utama di tempat paling menonjol.

Kami mengajak anda untuk mula melihat pelaburan anda dengan perspektif yang lebih profesional dan menyeluruh.

Hi, kami adalah Pasukan Penyelidik Mr.Forex

Dagangan bukan sahaja memerlukan minda yang betul, tetapi juga alat dan wawasan yang berguna. Kami memberi tumpuan kepada ulasan broker global, penyediaan sistem dagangan (MT4 / MT5, EA, VPS), dan asas forex praktikal. Kami mengajar anda secara peribadi untuk menguasai "manual operasi" pasaran kewangan, membina persekitaran dagangan profesional dari awal.

Jika anda ingin beralih daripada teori kepada praktikal:

1. Bantu kongsikan artikel ini agar lebih ramai pedagang melihat kebenaran.

2. Baca lebih banyak artikel berkaitan Belajar Forex.

Dagangan bukan sahaja memerlukan minda yang betul, tetapi juga alat dan wawasan yang berguna. Kami memberi tumpuan kepada ulasan broker global, penyediaan sistem dagangan (MT4 / MT5, EA, VPS), dan asas forex praktikal. Kami mengajar anda secara peribadi untuk menguasai "manual operasi" pasaran kewangan, membina persekitaran dagangan profesional dari awal.

Jika anda ingin beralih daripada teori kepada praktikal:

1. Bantu kongsikan artikel ini agar lebih ramai pedagang melihat kebenaran.

2. Baca lebih banyak artikel berkaitan Belajar Forex.