Dalam pasaran pertukaran asing, pedagang sering menghadapi dua cabaran utama

Bagaimana untuk menguruskan modal dengan berkesan dan bagaimana untuk mengawal risiko perdagangan. Kriteria Kelly (Kelly Criterion) adalah strategi pengurusan modal yang berasaskan matematik, yang dapat membantu pedagang memaksimumkan pulangan jangka panjang sambil mengurangkan risiko. Artikel ini akan menganalisis secara terperinci prinsip Kriteria Kelly, meneroka teknik aplikasi dalam pengurusan modal pertukaran asing, dan menganalisis bagaimana untuk menguruskan risiko pertukaran asing menggunakan Kriteria Kelly.Prinsip Teras Kriteria Kelly

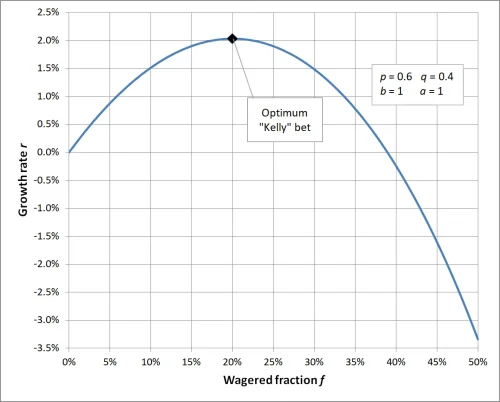

Kriteria Kelly adalah model pengurusan modal yang digunakan untuk mengira nisbah pengagihan modal terbaik untuk setiap perdagangan, bagi mencapai maksima jangka panjang modal. Formula adalah seperti berikut:Formula: f* = (bp - q) / b

- f*: nisbah pengagihan modal terbaik (peratusan daripada jumlah modal).

- b: nisbah untung rugi (purata pulangan bagi setiap unit kerugian).

- p: kadar kejayaan (probabiliti perdagangan yang berjaya).

- q: kadar kerugian (probabiliti perdagangan yang gagal, q = 1 - p).

Matlamat Teras Formula: Dengan mengambil kira nisbah untung rugi dan kadar kejayaan, Kriteria Kelly dapat membantu pedagang mencapai keseimbangan antara risiko dan pulangan, seterusnya mencapai pertumbuhan modal yang stabil dalam jangka panjang.

Contoh Aplikasi: Pengiraan Nisbah Modal Kriteria Kelly

Anggap strategi perdagangan anda adalah seperti berikut:- Nisbah untung rugi setiap perdagangan (b): 1, mewakili setiap keuntungan adalah 1 kali kerugian.

- Kadar kejayaan (p): 60%, iaitu probabiliti perdagangan yang berjaya adalah 0.6.

- Kadar kerugian (q): 40%, iaitu probabiliti perdagangan yang gagal adalah 0.4 (q = 1 - p).

Masukkan nilai-nilai ini ke dalam formula:

f* = [ (1 × 0.6) - 0.4] / 1Keputusan: Berdasarkan Kriteria Kelly, anda seharusnya mengagihkan 20% daripada jumlah modal kepada perdagangan ini. Nisbah ini dapat mencapai pertumbuhan modal yang optimum dalam jangka panjang.

f* = (0.6 - 0.4) / 1

f* = 0.2

Apabila nisbah dalam Kriteria Kelly ditetapkan kepada 1, nisbah yang dikira untuk pertaruhan adalah 20%, yang bermaksud setiap perdagangan harus melaburkan 20% daripada jumlah modal untuk mencapai maksimum keberkesanan modal; jika nisbah modal yang dilaburkan lebih tinggi atau lebih rendah daripada nilai ini, ia akan menyebabkan pulangan jangka panjang tidak mencapai tahap optimum, nisbah yang terlalu tinggi meningkatkan risiko, manakala nisbah yang terlalu rendah tidak memanfaatkan potensi pertumbuhan modal sepenuhnya. Ini menekankan kepentingan pengurusan modal yang saintifik, dan menonjolkan peranan penting Kriteria Kelly dalam pengawalan risiko dan pengoptimuman pulangan.

Aplikasi Kriteria Kelly dalam Pengurusan Modal Pertukaran Asing

1. Bagaimana untuk menguruskan risiko pertukaran asing menggunakan Kriteria Kelly

Pasaran pertukaran asing mempunyai volatiliti yang tinggi, Kriteria Kelly dapat membantu pedagang menyesuaikan nisbah pengagihan modal dalam pelbagai situasi pasaran, seterusnya mengawal risiko perdagangan dengan berkesan.Contohnya:

- Apabila kadar kejayaan dan nisbah untung rugi adalah tinggi, Kriteria Kelly mencadangkan untuk melaburkan lebih banyak modal untuk mengejar pulangan yang lebih tinggi.

- Dalam situasi di mana kadar kejayaan atau nisbah untung rugi tidak stabil, pedagang boleh mengurangkan nisbah modal, contohnya menggunakan 50% daripada keputusan pengiraan Kriteria Kelly sebagai pelaburan sebenar.

2. Teknik Aplikasi Kriteria Kelly

- Pengumpulan Data yang Tepat: Pengiraan Kriteria Kelly memerlukan data kadar kejayaan dan nisbah untung rugi yang tepat, oleh itu pedagang harus menganalisis rekod perdagangan secara berkala.

- Penyesuaian Dinamik Nisbah: Menyesuaikan kadar kejayaan dan nisbah untung rugi secara dinamik berdasarkan perubahan pasaran, memastikan keputusan Kriteria Kelly sesuai dengan keadaan semasa.

- Pengurangan Risiko Berlebihan: Dalam amalan, disarankan untuk mengurangkan separuh nisbah modal daripada keputusan formula, untuk mengurangkan risiko yang dibawa oleh leverage yang berlebihan.

3. Aplikasi Praktikal dalam Senario Perdagangan Pertukaran Asing

- Strategi Perdagangan Trend: Sesuaikan untuk pasaran trend yang stabil, Kriteria Kelly dapat membantu pedagang melaburkan lebih banyak modal dalam situasi dengan kadar kejayaan dan nisbah untung rugi yang tinggi.

- Strategi Perdagangan Harian: Untuk perdagangan frekuensi tinggi jangka pendek, Kriteria Kelly perlu digunakan dengan berhati-hati, kerana volatiliti data jangka pendek mungkin menyebabkan keputusan pengiraan yang tidak tepat.

Peranan Kriteria Kelly dalam Pengawalan Risiko Perdagangan

Kelebihan Kriteria Kelly

- Asas Matematik Pengurusan Modal Pertukaran Asing: Kriteria Kelly menyediakan model matematik yang membantu pedagang mencapai pengurusan modal yang tepat dalam pasaran pertukaran asing.

- Keseimbangan Terbaik antara Risiko dan Pulangan: Kriteria Kelly dapat memaksimumkan pulangan jangka panjang, sambil mengawal risiko setiap perdagangan dengan berkesan.

Cabaran Kriteria Kelly

- Kebergantungan Data: Ketepatan kadar kejayaan dan nisbah untung rugi secara langsung mempengaruhi keberkesanan Kriteria Kelly, pedagang perlu berhati-hati dalam mengumpul dan menganalisis data.

- Gangguan Emosi: Pasaran pertukaran asing yang sentiasa berubah, emosi pedagang mungkin mempengaruhi pelaksanaan pengagihan modal, menyebabkan penyimpangan daripada keputusan pengiraan.

Bagaimana untuk Mengoptimumkan Pengurusan Modal Pertukaran Asing Menggunakan Kriteria Kelly

- Gunakan Ujian Perdagangan Simulasi: Pemula boleh menguji keberkesanan Kriteria Kelly dalam perdagangan simulasi, membiasakan diri dengan cara menguruskan risiko pertukaran asing menggunakan Kriteria Kelly.

- Gabungkan dengan Strategi Pengurusan Risiko Lain: Digabungkan dengan alat seperti stop loss bergerak, pengagihan aset untuk mengurangkan risiko perdagangan lebih lanjut.

- Sesuaikan Nisbah Pelaburan: Menyesuaikan nisbah yang dikira oleh Kriteria Kelly berdasarkan volatiliti pasaran, untuk mengelakkan kerugian berlebihan akibat ketidakpastian pasaran.

Kesimpulan

Kriteria Kelly adalah alat pengurusan modal yang kuat, terutamanya sesuai untuk pengawalan risiko dan pengoptimuman pulangan dalam perdagangan pertukaran asing. Namun, ketidakpastian pasaran memerlukan pedagang untuk kekal fleksibel dalam menggunakan Kriteria Kelly. Melalui analisis data yang tepat dan penyesuaian dinamik nisbah modal, anda akan dapat menguruskan risiko dalam perdagangan pertukaran asing dengan lebih berkesan, mencapai pertumbuhan modal yang stabil dalam jangka panjang.Jika anda ingin mengetahui lebih lanjut mengenai pengurusan modal pertukaran asing dan pengawalan risiko perdagangan, sila terus ikuti kandungan kami!

FAQ: Mengenai Kriteria Kelly dan Pengurusan Modal Pertukaran Asing

- Q1: Adakah Kriteria Kelly sesuai untuk semua pedagang pertukaran asing?

A1: Kriteria Kelly sesuai untuk kebanyakan pedagang, terutamanya mereka yang mempunyai strategi perdagangan yang stabil dan dapat mengira kadar kejayaan dan nisbah untung rugi dengan tepat. Namun, pedagang jangka pendek atau strategi perdagangan dengan kadar kejayaan yang tidak stabil mungkin tidak sesuai untuk bergantung sepenuhnya kepada Kriteria Kelly kerana ketidakstabilan data. - Q2: Apa yang perlu dilakukan jika nisbah yang dikira oleh Kriteria Kelly melebihi had risiko yang boleh diterima?

A2: Apabila nisbah yang dikira oleh Kriteria Kelly terlalu tinggi, anda boleh memilih untuk mengambil sebahagian daripada hasil formula (seperti 50% atau 25%) sebagai nisbah pelaburan sebenar, ini dapat mengurangkan risiko sambil mengekalkan keilmuan dalam pengurusan modal. - Q3: Mengapa perlu menggunakan Kriteria Kelly untuk menguruskan risiko pertukaran asing?

A3: Kriteria Kelly menyediakan model matematik yang dapat membantu pedagang menyeimbangkan risiko dan pulangan, serta mengelakkan situasi pertaruhan berlebihan atau tidak mencukupi, memastikan modal dapat terus berkembang dengan stabil dalam perdagangan jangka panjang. - Q4: Apakah syarat yang diperlukan untuk menggunakan Kriteria Kelly?

A4: Menggunakan Kriteria Kelly memerlukan data perdagangan yang tepat, terutamanya termasuk kadar kejayaan (p) dan nisbah untung rugi (b). Jika data ini tidak tepat, hasil formula mungkin kehilangan nilai rujukan. - Q5: Jika persekitaran pasaran tiba-tiba berubah, adakah hasil pengiraan Kriteria Kelly masih boleh digunakan?

A5: Apabila persekitaran pasaran mengalami perubahan yang ketara, kadar kejayaan dan nisbah untung rugi juga mungkin berubah, oleh itu perlu mengira semula nisbah Kriteria Kelly untuk memastikan pengagihan modal sesuai dengan keadaan pasaran semasa. - Q6: Bagaimana Kriteria Kelly boleh digunakan bersama perdagangan leverage?

A6: Dalam perdagangan leverage pertukaran asing, nisbah yang dikira oleh Kriteria Kelly harus digunakan pada modal sebenar (bukan pada modal selepas leverage), dan mengawal jumlah pesanan berdasarkan leverage, untuk mengelakkan risiko berlebihan. - Q7: Adakah Kriteria Kelly dapat menjamin keuntungan perdagangan?

A7: Kriteria Kelly tidak dapat menjamin keuntungan, kerana ketidakpastian dan kebolehubahan pasaran mungkin menyebabkan kerugian. Namun, ia dapat membantu pedagang memaksimumkan kadar pertumbuhan modal jangka panjang dalam keadaan risiko yang terkawal. - Q8: Saya seorang pemula, bagaimana untuk mula menggunakan Kriteria Kelly?

A8: Pemula harus memberi tumpuan kepada membina strategi perdagangan yang stabil, dan merekodkan data perdagangan sejarah yang mencukupi untuk mengira kadar kejayaan dan nisbah untung rugi. Uji keberkesanan Kriteria Kelly dalam perdagangan kecil atau simulasi, secara beransur-ansur membiasakan diri dengan aplikasinya.