Dalam pasaran perdagangan forex, prestasi pelaburan tidak hanya bergantung kepada saiz pulangan, tetapi juga kepada risiko yang diambil. Ini menjadikan "Sharpe Ratio" sebagai penunjuk yang sangat penting. Ia membantu pedagang forex untuk mengimbangi pulangan dan risiko dengan data yang jelas, seterusnya menilai keberkesanan strategi perdagangan.

Sharpe Ratio = (Purata Pulangan Portfolio - Kadar Pulangan Tanpa Risiko) ÷ Sisihan Piawai Pulangan Pelaburan

Secara ringkasnya, Sharpe Ratio digunakan untuk membandingkan pulangan yang diperoleh bagi setiap unit risiko. Semakin tinggi nisbah, menunjukkan strategi pelaburan lebih efisien, pulangan lebih menarik berbanding risiko.

Hasil pengiraan Sharpe Ratio:

Hasil menunjukkan, walaupun kadar pulangan Strategi A lebih tinggi, Strategi B lebih menarik selepas diselaraskan dengan risiko.

Sebagai contoh:

Hasil ini menunjukkan, pulangan yang diselaraskan dengan risiko bagi strategi tersebut adalah terhad.

Penyelesaian adalah dengan menggunakan penunjuk lain seperti Sortino Ratio yang memberi tumpuan kepada risiko penurunan.

Definisi Sharpe Ratio

Sharpe Ratio adalah penunjuk yang mengukur pulangan yang diselaraskan dengan risiko. Formula asasnya adalah seperti berikut:Sharpe Ratio = (Purata Pulangan Portfolio - Kadar Pulangan Tanpa Risiko) ÷ Sisihan Piawai Pulangan Pelaburan

- Purata Pulangan: Purata pulangan pelaburan dalam tempoh masa tertentu.

- Kadar Pulangan Tanpa Risiko: Biasanya diwakili oleh kadar pulangan bon kerajaan atau deposit bank.

- Sisihan Piawai: Volatiliti pulangan, mewakili risiko.

Secara ringkasnya, Sharpe Ratio digunakan untuk membandingkan pulangan yang diperoleh bagi setiap unit risiko. Semakin tinggi nisbah, menunjukkan strategi pelaburan lebih efisien, pulangan lebih menarik berbanding risiko.

Bagaimana Sharpe Ratio digunakan dalam perdagangan forex?

Ciri pasaran forex adalah volatiliti tinggi dan leverage tinggi, Sharpe Ratio membantu pedagang menilai prestasi strategi yang berbeza dalam persekitaran ini. Berikut adalah beberapa senario aplikasi biasa:1. Membandingkan strategi perdagangan

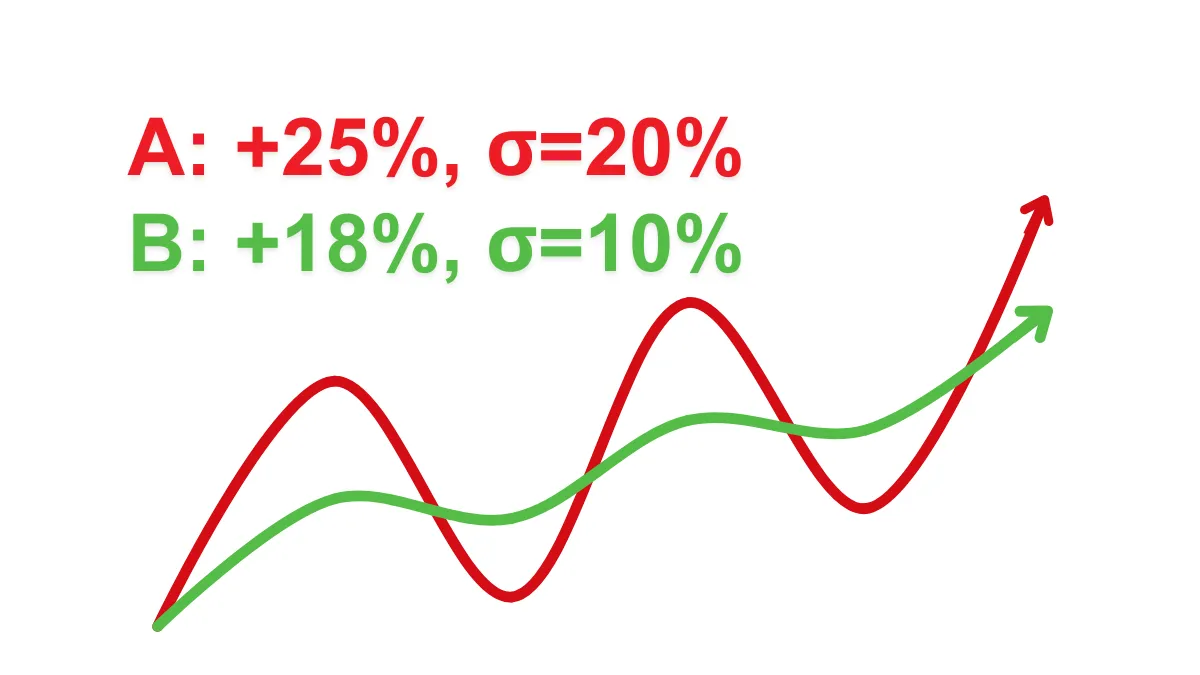

Pedagang boleh menggunakan Sharpe Ratio untuk membandingkan prestasi dua atau lebih strategi. Sebagai contoh: (Kadar pulangan tanpa risiko diandaikan sebagai 3%)- Strategi A: Kadar pulangan tahunan 25%, volatiliti (sisihan piawai) 20%.

- Strategi B: Kadar pulangan tahunan 18%, volatiliti 10%.

Hasil pengiraan Sharpe Ratio:

- Sharpe Ratio bagi Strategi A: (25% - 3%) ÷ 20% = 1.1

- Sharpe Ratio bagi Strategi B: (18% - 3%) ÷ 10% = 1.5

Hasil menunjukkan, walaupun kadar pulangan Strategi A lebih tinggi, Strategi B lebih menarik selepas diselaraskan dengan risiko.

2. Mengoptimumkan leverage dan pengurusan dana

Leverage tinggi dalam perdagangan forex boleh dengan cepat memperbesar pulangan, tetapi juga meningkatkan risiko. Melalui Sharpe Ratio, pedagang boleh menetapkan leverage dengan lebih rasional, mengelakkan risiko yang tidak perlu.3. Mengenal pasti strategi berisiko tinggi

Strategi dengan Sharpe Ratio yang rendah (kurang daripada 1) mungkin menunjukkan ketidakpadanan antara risiko dan pulangan, memberi isyarat kepada pedagang untuk menilai semula pelan perdagangan mereka.Bagaimana mengira Sharpe Ratio?

Berikut adalah langkah pengiraan yang dipermudahkan:- Kira purata pulangan strategi perdagangan (contohnya kadar pulangan bulanan atau tahunan).

- Tolak kadar pulangan tanpa risiko, biasanya boleh memilih pulangan bon negara sebagai rujukan.

- Bahagikan hasilnya dengan volatiliti pulangan (sisihan piawai).

Sebagai contoh:

- Kadar pulangan bulanan purata adalah 2%, kadar pulangan tanpa risiko adalah 0.5%, volatiliti adalah 3%.

- Pengiraan Sharpe Ratio adalah: (2% - 0.5%) ÷ 3% = 0.5

Hasil ini menunjukkan, pulangan yang diselaraskan dengan risiko bagi strategi tersebut adalah terhad.

Kelebihan dan keterbatasan Sharpe Ratio

Kelebihan

- Intuitif dan mudah difahami: Menyatakan risiko dan pulangan dalam satu nilai, memudahkan perbandingan strategi yang berbeza.

- Penggunaan meluas: Sesuai untuk pelbagai pasaran kewangan, termasuk forex, saham, dana dan lain-lain.

- Pengukuran prestasi kuantitatif: Membantu pedagang menganalisis secara rasional, bukan hanya berdasarkan intuisi.

Keterbatasan

- Andaian pulangan beragihan normal: Dalam pasaran forex, pulangan sering menyimpang dari agihan normal, mungkin menyebabkan hasil yang tidak tepat.

- Tidak mengambil kira risiko penurunan: Sharpe Ratio menganggap semua volatiliti sama, tetapi sebenarnya volatiliti penurunan (kerugian) lebih memberi kesan kepada pelabur.

Penyelesaian adalah dengan menggunakan penunjuk lain seperti Sortino Ratio yang memberi tumpuan kepada risiko penurunan.

Bagaimana meningkatkan Sharpe Ratio dalam perdagangan forex?

- Memperbaiki strategi perdagangan

- Mengurangkan perdagangan rawak, meningkatkan kestabilan strategi.

- Memberi perhatian kepada analisis integrasi asas dan teknikal.

- Memperdiversifikasi portfolio pelaburan

- Jangan menumpukan semua dana pada satu pasangan mata wang, mengurangkan risiko melalui pelaburan yang pelbagai.

- Penggunaan leverage yang wajar

- Elakkan leverage yang berlebihan, memperbesar pulangan secara sederhana sambil mengawal risiko.

- Menilai prestasi secara berkala

- Memantau Sharpe Ratio secara berterusan, menyesuaikan strategi tepat pada masanya untuk mengekalkan keseimbangan risiko dan pulangan.