In de valutamarkt staan handelaren vaak voor twee grote uitdagingen

Hoe effectief kapitaal te beheren en hoe handelsrisico's te beheersen. De Kelly-formule is een wiskundig gebaseerde kapitaalbeheersstrategie die handelaren helpt om de langetermijnopbrengsten te maximaliseren en tegelijkertijd het risico te verlagen. Dit artikel zal de principes van de Kelly-formule gedetailleerd analyseren, de toepassingstechnieken in valutakapitaalbeheer verkennen en analyseren hoe de Kelly-formule kan worden gebruikt om valutarisico's te beheren.De kernprincipes van de Kelly-formule

De Kelly-formule is een kapitaalbeheermodel dat wordt gebruikt om de optimale kapitaalallocatie voor elke transactie te berekenen, om de langetermijnmaximalisatie van het kapitaal te bereiken. De formule is als volgt:Formule: f* = (bp - q) / b

- f*: Optimale kapitaalallocatiepercentage (percentage van het totale kapitaal).

- b: Winst-verliesverhouding (gemiddelde opbrengst per eenheid verlies).

- p: Winstpercentage (kans op succesvolle transacties).

- q: Verliespercentage (kans op mislukte transacties, q = 1 - p).

Kern doel van de formule: Door de winst-verliesverhouding en het winstpercentage in overweging te nemen, kan de Kelly-formule handelaren helpen een balans te bereiken tussen risico en rendement, wat leidt tot een stabiele groei van het kapitaal op lange termijn.

Toepassing Voorbeeld: Kelly-formule berekening van kapitaalpercentage

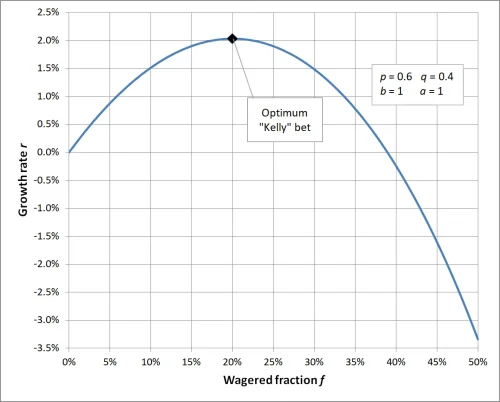

Stel dat uw handelsstrategie als volgt is:- Winst-verliesverhouding per transactie (b): 1, wat betekent dat elke winst gelijk is aan 1 keer het verlies.

- Winstpercentage (p): 60%, wat betekent dat de kans op een succesvolle transactie 0.6 is.

- Verliespercentage (q): 40%, wat betekent dat de kans op een mislukte transactie 0.4 is (q = 1 - p).

Vul deze waarden in de formule in:

f* = [ (1 × 0.6) - 0.4] / 1Resultaat: Volgens de Kelly-formule zou u 20% van uw totale kapitaal aan deze transactie moeten toewijzen. Dit percentage kan op lange termijn de beste groei van het kapitaal realiseren.

f* = (0.6 - 0.4) / 1

f* = 0.2

Wanneer de odds in de Kelly-formule zijn ingesteld op 1, is de berekende inzetverhouding 20%, wat betekent dat voor elke transactie 20% van het totale kapitaal moet worden geïnvesteerd om de kapitaalopbrengst te maximaliseren; als het geïnvesteerde kapitaalpercentage hoger of lager is dan deze waarde, zal dit leiden tot een suboptimale langetermijnopbrengst, een te hoog percentage verhoogt het risico, terwijl een te laag percentage het groeipotentieel van het kapitaal niet volledig benut. Dit benadrukt het belang van wetenschappelijk kapitaalbeheer en benadrukt de cruciale rol van de Kelly-formule in risicobeheersing en opbrengstoptimalisatie.

De toepassing van de Kelly-formule in valutakapitaalbeheer

1. Hoe de Kelly-formule te gebruiken voor het beheren van valutarisico's

De valutamarkt heeft een hoge volatiliteit, de Kelly-formule kan handelaren helpen om de kapitaalallocatie aan te passen aan verschillende marktsituaties, waardoor handelsrisico's effectief kunnen worden beheerd.Bijvoorbeeld:

- Wanneer het winstpercentage en de winst-verliesverhouding hoog zijn, adviseert de Kelly-formule om meer kapitaal te investeren voor hogere opbrengsten.

- In situaties waarin het winstpercentage of de winst-verliesverhouding onstabiel is, kan de handelaar het kapitaalpercentage verlagen, bijvoorbeeld door 50% van de Kelly-berekening als daadwerkelijke investering te gebruiken.

2. Toepassingstechnieken van de Kelly-formule

- Nauwkeurige gegevensverzameling: Voor het berekenen van de Kelly-formule zijn nauwkeurige gegevens over het winstpercentage en de winst-verliesverhouding nodig, daarom moeten handelaren regelmatig hun handelsrecords analyseren.

- Dynamische aanpassing van de verhouding: Werk het winstpercentage en de winst-verliesverhouding dynamisch bij op basis van marktveranderingen, om ervoor te zorgen dat de resultaten van de Kelly-formule overeenkomen met de huidige situatie.

- Verminder overmatig risico: In de praktijk wordt aanbevolen om het kapitaalpercentage van de formule met de helft te verlagen om het risico van overmatige hefboomwerking te verminderen.

3. Praktische toepassing in valutahandelsscenario's

- Trendhandelstrategie: Geschikt voor stabiele trendmarkten, de Kelly-formule kan handelaren helpen om meer kapitaal te investeren in situaties met een hoog winstpercentage en een hoge winst-verliesverhouding.

- Intraday handelsstrategie: Voor kortetermijn hoge frequentiehandel moet de Kelly-formule voorzichtig worden toegepast, omdat de volatiliteit van kortetermijngegevens kan leiden tot afwijkingen in de berekende resultaten.

De rol van de Kelly-formule in risicobeheersing van transacties

Voordelen van de Kelly-formule

- Wiskundige basis voor valutakapitaalbeheer: De Kelly-formule biedt een wiskundig model dat handelaren helpt bij het realiseren van nauwkeurig kapitaalbeheer in de valutamarkt.

- Optimale balans tussen risico en opbrengst: De Kelly-formule kan de langetermijnopbrengsten maximaliseren en tegelijkertijd het risico van individuele transacties effectief beheersen.

Uitdagingen van de Kelly-formule

- Gegevensafhankelijkheid: De nauwkeurigheid van het winstpercentage en de winst-verliesverhouding beïnvloedt direct de effectiviteit van de Kelly-formule, handelaren moeten voorzichtig gegevens verzamelen en analyseren.

- Emotionele verstoring: De valutamarkt verandert snel, de emoties van handelaren kunnen de uitvoering van kapitaalallocatie beïnvloeden, wat leidt tot afwijkingen van de berekende resultaten.

Hoe de kapitaalbeheer van de Kelly-formule in de valutahandel te optimaliseren

- Gebruik simulatiehandel voor testen: Beginners kunnen de effectiviteit van de Kelly-formule testen in simulatiehandel, om vertrouwd te raken met het beheren van valutarisico's met de Kelly-formule.

- Combineer met andere risicobeheerstrategieën: Gebruik tools zoals trailing stop-loss en diversificatie om handelsrisico's verder te verlagen.

- Aanpassen van de investeringsverhouding: Pas de door de Kelly-formule berekende verhouding aan op basis van marktvolatiliteit, om overmatige verliezen door markt onzekerheid te voorkomen.

Conclusie

De Kelly-formule is een krachtig kapitaalbeheertool, vooral geschikt voor risicobeheersing en opbrengstoptimalisatie in valutahandel. Echter, de onzekerheid van de markt vereist dat handelaren flexibel blijven bij het toepassen van de Kelly-formule. Door nauwkeurige gegevensanalyse en dynamische aanpassing van de kapitaalverhouding, kunt u de risico's in valutahandel effectiever beheren en een stabiele langetermijngroei van het kapitaal realiseren.Als u meer wilt weten over valutakapitaalbeheer en risicobeheersing in de handel, blijf dan onze inhoud volgen!

FAQ: Over de Kelly-formule en valutakapitaalbeheer

- Q1: Is de Kelly-formule geschikt voor alle valutahandelaren?

A1: De Kelly-formule is geschikt voor de meeste handelaren, vooral voor diegenen met een stabiele handelsstrategie en die in staat zijn om het winstpercentage en de winst-verliesverhouding nauwkeurig te berekenen. Echter, kortetermijnhandelaren of handelsstrategieën met grote fluctuaties in het winstpercentage, kunnen vanwege onbetrouwbare gegevens niet volledig afhankelijk zijn van de Kelly-formule. - Q2: Wat te doen als de berekende inzetverhouding van de Kelly-formule de aanvaardbare risicogrens overschrijdt?

A2: Wanneer de berekende verhouding van de Kelly-formule te hoog is, kan men ervoor kiezen om een deel van het formule resultaat (zoals 50% of 25%) als de werkelijke investeringsverhouding te gebruiken, zodat het risico kan worden verlaagd, terwijl de wetenschappelijke basis van kapitaalbeheer behouden blijft. - Q3: Waarom de Kelly-formule gebruiken voor het beheren van valutarisico's?

A3: De Kelly-formule biedt een wiskundig model dat handelaren helpt om risico en opbrengst in balans te brengen en overmatige of onvoldoende inzetten te vermijden, zodat het kapitaal op lange termijn stabiel kan groeien. - Q4: Welke voorwaarden zijn nodig om de Kelly-formule te gebruiken?

A4: Voor het gebruik van de Kelly-formule zijn nauwkeurige handelsgegevens nodig, voornamelijk het winstpercentage (p) en de winst-verliesverhouding (b). Als deze gegevens onnauwkeurig zijn, kan het resultaat van de formule zijn referentiewaarde verliezen. - Q5: Is het resultaat van de Kelly-formule nog steeds toepasbaar als de marktomstandigheden plotseling veranderen?

A5: Wanneer de marktomstandigheden aanzienlijk veranderen, kan het winstpercentage en de winst-verliesverhouding ook veranderen, daarom is het nodig om de verhouding van de Kelly-formule opnieuw te berekenen, om ervoor te zorgen dat de kapitaalallocatie overeenkomt met de huidige marktsituatie. - Q6: Hoe de Kelly-formule combineren met hefboomhandel?

A6: In valutahandel met hefboomwerking moet de verhouding die met de Kelly-formule is berekend worden toegepast op het werkelijke kapitaal (en niet op het kapitaal na hefboomwerking), en het aantal bestellingen moet worden gecontroleerd op basis van de hefboom om overmatig risico te vermijden. - Q7: Kan de Kelly-formule winst in de handel garanderen?

A7: De Kelly-formule kan geen winst garanderen, omdat de willekeurigheid en onzekerheid van de markt kunnen leiden tot verliezen. Echter, het kan handelaren effectief helpen om de langetermijnkapitaalgroei te maximaliseren onder beheersbare risico's. - Q8: Ik ben een beginner, hoe moet ik beginnen met het gebruik van de Kelly-formule?

A8: Beginners moeten zich eerst richten op het opbouwen van een stabiele handelsstrategie en voldoende historische handelsgegevens vastleggen om het winstpercentage en de winst-verliesverhouding te berekenen. Test de effectiviteit van de Kelly-formule met kleine bedragen of in simulatiehandel, en raak geleidelijk vertrouwd met de toepassing ervan.