W rynku walutowym, traderzy często stają przed dwoma głównymi wyzwaniami

Jak skutecznie zarządzać kapitałem oraz jak kontrolować ryzyko transakcyjne. Kryterium Kelly'ego (Kelly Criterion) to strategia zarządzania kapitałem oparta na matematyce, która może pomóc traderom maksymalizować długoterminowe zyski, jednocześnie minimalizując ryzyko. W tym artykule szczegółowo omówimy zasady kryterium Kelly'ego, zbadamy jego zastosowanie w zarządzaniu kapitałem walutowym oraz przeanalizujemy, jak używać kryterium Kelly'ego do zarządzania ryzykiem walutowym.Podstawowe zasady kryterium Kelly'ego

Kryterium Kelly'ego to model zarządzania kapitałem, który służy do obliczania optymalnego udziału kapitału w każdej transakcji, aby osiągnąć długoterminową maksymalizację kapitału. Wzór jest następujący:Wzór: f* = (bp - q) / b

- f*: optymalny udział kapitału (procent całkowitego kapitału).

- b: współczynnik zysku do straty (średni zysk na jednostkę straty).

- p: współczynnik wygranej (prawdopodobieństwo udanej transakcji).

- q: współczynnik straty (prawdopodobieństwo nieudanej transakcji, q = 1 - p).

Główny cel wzoru: Poprzez uwzględnienie współczynnika zysku do straty i współczynnika wygranej, kryterium Kelly'ego może pomóc traderom osiągnąć równowagę między ryzykiem a zyskiem, co prowadzi do stabilnego wzrostu kapitału w długim okresie.

Przykład zastosowania: Obliczanie udziału kapitału za pomocą kryterium Kelly'ego

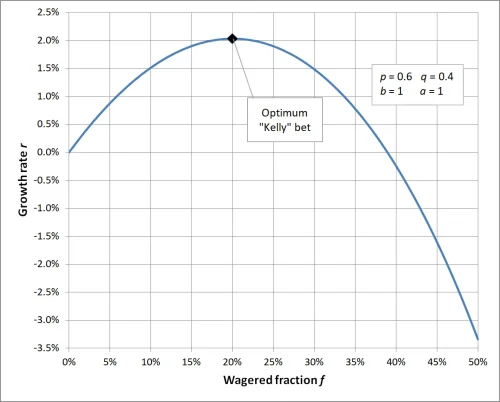

Załóżmy, że Twoja strategia transakcyjna jest następująca:- Współczynnik zysku do straty (b): 1, co oznacza, że każdy zysk jest równy stracie.

- Współczynnik wygranej (p): 60%, co oznacza, że prawdopodobieństwo udanej transakcji wynosi 0.6.

- Współczynnik straty (q): 40%, co oznacza, że prawdopodobieństwo nieudanej transakcji wynosi 0.4 (q = 1 - p).

Podstawiając te wartości do wzoru:

f* = [ (1 × 0.6) - 0.4] / 1Wynik: Zgodnie z kryterium Kelly'ego, powinieneś przeznaczyć 20% całkowitego kapitału na tę transakcję. Ten udział może zapewnić optymalny wzrost kapitału w długim okresie.

f* = (0.6 - 0.4) / 1

f* = 0.2

Gdy współczynnik w kryterium Kelly'ego wynosi 1, obliczony udział w zakładzie wynosi 20%, co oznacza, że w każdej transakcji powinieneś zainwestować 20% całkowitego kapitału, aby maksymalizować efektywność kapitału; jeśli udział kapitału jest wyższy lub niższy od tej wartości, może to prowadzić do nieoptymalnych długoterminowych zysków, zbyt wysoki udział zwiększa ryzyko, a zbyt niski udział nie wykorzystuje w pełni potencjału wzrostu kapitału. To podkreśla znaczenie naukowego zarządzania kapitałem i uwydatnia kluczową rolę kryterium Kelly'ego w kontroli ryzyka i optymalizacji zysków.

Zastosowanie kryterium Kelly'ego w zarządzaniu kapitałem walutowym

1. Jak zarządzać ryzykiem walutowym za pomocą kryterium Kelly'ego

Rynek walutowy charakteryzuje się wysoką zmiennością, a kryterium Kelly'ego może pomóc traderom dostosować udział kapitału w różnych sytuacjach rynkowych, co pozwala skutecznie kontrolować ryzyko transakcyjne.Na przykład:

- Gdy współczynnik wygranej i współczynnik zysku do straty są wysokie, kryterium Kelly'ego sugeruje zainwestowanie większej ilości kapitału w celu osiągnięcia wyższych zysków.

- W przypadku niestabilnych współczynników wygranej lub zysku do straty, traderzy mogą zmniejszyć udział kapitału, na przykład przyjmując 50% z wyniku obliczeń kryterium Kelly'ego jako rzeczywisty udział.

2. Wskazówki dotyczące zastosowania kryterium Kelly'ego

- Dokładne zbieranie danych: Obliczenie kryterium Kelly'ego wymaga dokładnych danych dotyczących współczynnika wygranej i współczynnika zysku do straty, dlatego traderzy powinni regularnie analizować swoje transakcje.

- Dynamika dostosowywania udziału: Na podstawie zmian rynkowych dynamicznie aktualizować współczynniki wygranej i zysku do straty, aby zapewnić, że wyniki kryterium Kelly'ego odpowiadają aktualnej sytuacji.

- Zmniejszenie nadmiernego ryzyka: W praktyce zaleca się zmniejszenie udziału kapitału obliczonego na podstawie wzoru o połowę, aby zredukować ryzyko związane z nadmierną dźwignią finansową.

3. Rzeczywiste zastosowanie w scenariuszach handlu walutowego

- Strategia handlu trendami: Odpowiednia dla stabilnych rynków trendowych, kryterium Kelly'ego może pomóc traderom zainwestować więcej kapitału w sytuacjach o wysokim współczynniku wygranej i zysku do straty.

- Strategia day tradingu: Dla krótkoterminowego handlu wysokiej częstotliwości, kryterium Kelly'ego należy stosować ostrożnie, ponieważ zmienność danych krótkoterminowych może prowadzić do błędów w obliczeniach.

Rola kryterium Kelly'ego w kontroli ryzyka transakcyjnego

Zalety kryterium Kelly'ego

- Matematyczna podstawa zarządzania kapitałem walutowym: Kryterium Kelly'ego dostarcza modelu matematycznego, który pomaga traderom w precyzyjnym zarządzaniu kapitałem na rynku walutowym.

- Optymalna równowaga między ryzykiem a zyskiem: Kryterium Kelly'ego może maksymalizować długoterminowe zyski, jednocześnie skutecznie kontrolując ryzyko pojedynczej transakcji.

Wyzwania kryterium Kelly'ego

- Zależność od danych: Dokładność współczynnika wygranej i współczynnika zysku do straty bezpośrednio wpływa na skuteczność kryterium Kelly'ego, traderzy muszą ostrożnie zbierać i analizować dane.

- Zakłócenia emocjonalne: Rynek walutowy jest dynamiczny, a emocje traderów mogą wpływać na realizację alokacji kapitału, prowadząc do odchyleń od wyników obliczeń.

Jak optymalizować zarządzanie kapitałem walutowym za pomocą kryterium Kelly'ego

- Używanie symulacji handlowych: Początkujący mogą testować skuteczność kryterium Kelly'ego w symulacjach handlowych, aby zapoznać się z zarządzaniem ryzykiem walutowym za pomocą kryterium Kelly'ego.

- Łączenie z innymi strategiami zarządzania ryzykiem: W połączeniu z narzędziami takimi jak zlecenia stop-loss, dywersyfikacja aktywów itp. w celu dalszego zmniejszenia ryzyka transakcyjnego.

- Dostosowanie udziału kapitału: Dostosowanie udziału obliczonego na podstawie kryterium Kelly'ego w zależności od zmienności rynku, aby uniknąć nadmiernych strat spowodowanych niepewnością rynkową.

Podsumowanie

Kryterium Kelly'ego to potężne narzędzie zarządzania kapitałem, szczególnie przydatne w kontroli ryzyka i optymalizacji zysków w handlu walutowym. Jednak niepewność rynkowa wymaga od traderów elastyczności w stosowaniu kryterium Kelly'ego. Dzięki precyzyjnej analizie danych i dynamicznemu dostosowywaniu udziału kapitału, będziesz mógł skuteczniej zarządzać ryzykiem w handlu walutowym, osiągając długoterminowy stabilny wzrost kapitału.Jeśli chcesz dowiedzieć się więcej o zarządzaniu kapitałem walutowym i kontroli ryzyka transakcyjnego, śledź nasze treści!

FAQ: O kryterium Kelly'ego i zarządzaniu kapitałem walutowym

- Q1: Czy kryterium Kelly'ego jest odpowiednie dla wszystkich traderów walutowych?

A1: Kryterium Kelly'ego jest odpowiednie dla większości traderów, szczególnie tych, którzy mają stabilną strategię handlową i mogą dokładnie obliczyć współczynnik wygranej i współczynnik zysku do straty. Jednak traderzy krótkoterminowi lub ci, którzy mają zmienny współczynnik wygranej, mogą nie być w stanie w pełni polegać na kryterium Kelly'ego z powodu niestabilności danych. - Q2: Co zrobić, jeśli obliczony przez kryterium Kelly'ego udział w zakładzie przekracza akceptowalny poziom ryzyka?

A2: Gdy obliczony przez kryterium Kelly'ego udział jest zbyt wysoki, można wybrać część wyniku wzoru (np. 50% lub 25%) jako rzeczywisty udział, co pozwala na zmniejszenie ryzyka, jednocześnie zachowując naukowość zarządzania kapitałem. - Q3: Dlaczego warto używać kryterium Kelly'ego do zarządzania ryzykiem walutowym?

A3: Kryterium Kelly'ego dostarcza modelu matematycznego, który pomaga traderom zrównoważyć ryzyko i zyski, unikając nadmiernego lub niedostatecznego obstawiania, co zapewnia, że kapitał może stabilnie rosnąć w długoterminowym handlu. - Q4: Jakie są warunki wstępne do stosowania kryterium Kelly'ego?

A4: Stosowanie kryterium Kelly'ego wymaga dokładnych danych handlowych, głównie obejmujących współczynnik wygranej (p) i współczynnik zysku do straty (b). Jeśli te dane są niedokładne, wyniki wzoru mogą stracić swoją wartość referencyjną. - Q5: Czy wyniki obliczeń kryterium Kelly'ego są nadal aktualne, jeśli środowisko rynkowe nagle się zmieni?

A5: Gdy środowisko rynkowe ulega znacznym zmianom, współczynnik wygranej i współczynnik zysku do straty mogą również ulec zmianie, dlatego konieczne jest ponowne obliczenie udziału kryterium Kelly'ego, aby zapewnić, że alokacja kapitału odpowiada aktualnej sytuacji rynkowej. - Q6: Jak kryterium Kelly'ego można łączyć z dźwignią finansową?

A6: W handlu walutowym z dźwignią finansową, udział obliczony na podstawie kryterium Kelly'ego powinien być stosowany do rzeczywistego kapitału (a nie do kapitału po zastosowaniu dźwigni finansowej), a ilość zleceń powinna być kontrolowana w zależności od dźwigni finansowej, aby uniknąć nadmiernego ryzyka. - Q7: Czy kryterium Kelly'ego może zagwarantować zyski z transakcji?

A7: Kryterium Kelly'ego nie może zagwarantować zysków, ponieważ losowość i niepewność rynku mogą prowadzić do strat. Jednak skutecznie pomaga traderom maksymalizować długoterminowy wzrost kapitału w kontrolowanych warunkach ryzyka. - Q8: Jestem początkującym, jak powinienem zacząć korzystać z kryterium Kelly'ego?

A8: Początkujący powinni najpierw skupić się na opracowaniu stabilnej strategii handlowej i gromadzeniu wystarczających danych historycznych, aby obliczyć współczynnik wygranej i współczynnik zysku do straty. Testowanie skuteczności kryterium Kelly'ego w handlu z małym kapitałem lub w symulacjach, aby stopniowo zapoznać się z jego zastosowaniem.