Teste In-Sample vs Teste Out-of-Sample: Como Avaliar o Seu EA de Forma Mais Confiável?

No artigo anterior, falámos sobre como "otimizar" (Optimization) o seu Consultor Especialista (EA), ou seja, ajustar os parâmetros para que ele tenha um desempenho melhor nos dados históricos passados.Também mencionámos a necessidade de ter cuidado com a armadilha do "overfitting" (Overfitting), que é quando o EA se adapta demasiado perfeitamente aos dados passados, podendo ter um desempenho muito mau no futuro.

Então, como sabemos se os parâmetros "ótimos" encontrados na otimização realmente aprenderam as regras do mercado ou se apenas "decoraram" os dados passados?

É aqui que os conceitos de teste In-Sample e teste Out-of-Sample se tornam muito importantes.

Eles ajudam-nos a avaliar a estratégia do EA de forma mais confiável.

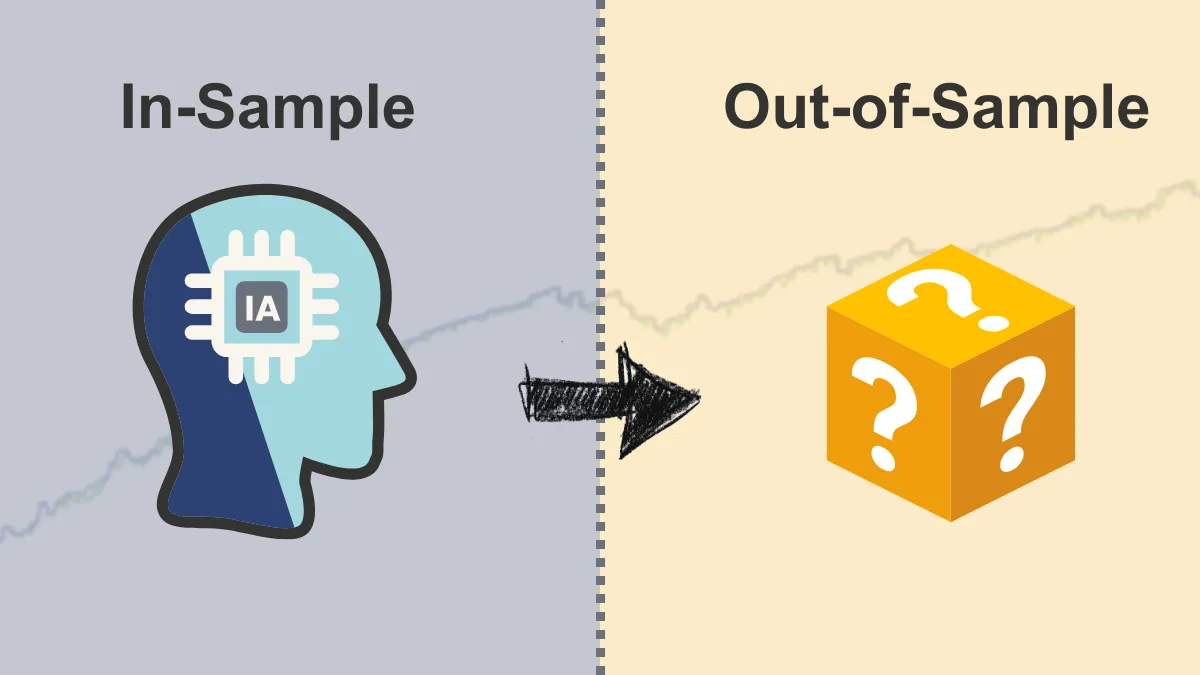

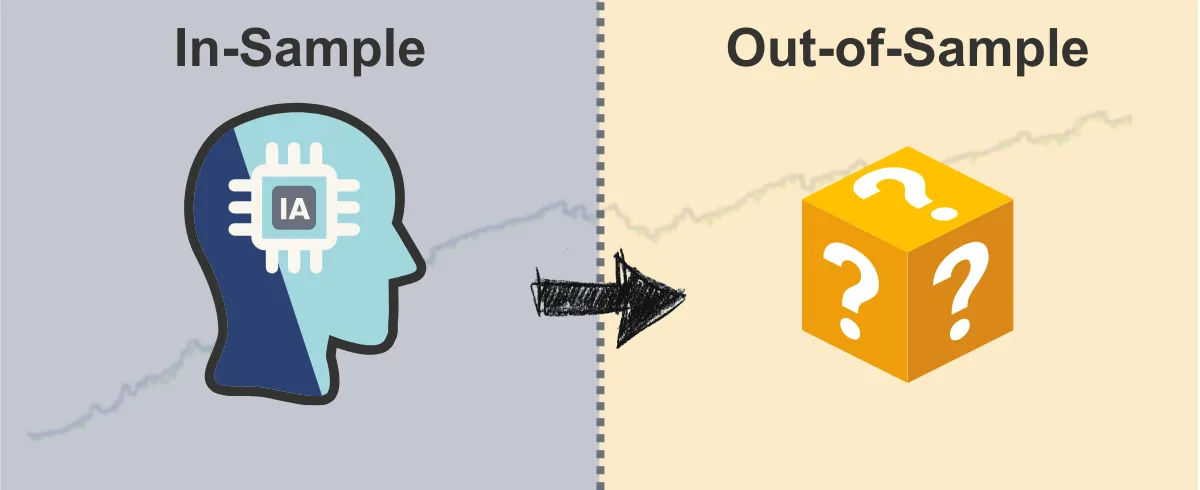

O que é o teste In-Sample?

Em termos simples:

O teste In-Sample refere-se ao segmento de dados históricos que você usa durante o processo de otimização.Como rever o manual:

Imagine que está a preparar-se para um exame, a rever os pontos destacados no manual pelo professor.O EA, durante a otimização, está a "aprender" esses dados In-Sample, procurando os parâmetros que têm o melhor desempenho nesse conjunto de dados.

Qual é o objetivo?

Encontrar a combinação de parâmetros que oferece o melhor desempenho para esse segmento específico de dados históricos.Quais são as limitações?

Ter um bom desempenho nos dados In-Sample não garante que o desempenho futuro será bom.Porque o EA pode apenas ter "decorado" padrões ou ruído específicos desses dados, em vez de ter aprendido regras verdadeiramente gerais.

Este é o risco do overfitting.

O que é o teste Out-of-Sample?

Em termos simples:

O teste Out-of-Sample usa um segmento diferente de dados históricos que não foi utilizado durante a otimização para testar os parâmetros "ótimos" encontrados no teste In-Sample.Como fazer um exame simulado:

Depois de rever o manual (teste In-Sample), faz um exame simulado que nunca viu antes (dados Out-of-Sample) para testar o que aprendeu.O teste Out-of-Sample permite que o seu EA utilize os parâmetros otimizados para operar num segmento de dados históricos que ele "não viu".

Qual é o objetivo?

Verificar se esses parâmetros "ótimos" continuam a ter um bom desempenho quando confrontados com dados históricos novos e desconhecidos.Isto ajuda a determinar se o EA realmente aprendeu algo útil ou se apenas passou no "exame" In-Sample.

Como isso o ajuda?

- Se o EA continuar a ter um desempenho razoável nos dados Out-of-Sample (talvez não tão perfeito quanto no In-Sample, mas ainda aceitável), pode ter mais confiança de que a estratégia é mais confiável e não está gravemente overfitted.

- Se o EA tiver um desempenho muito mau nos dados Out-of-Sample (por exemplo, passar de lucrativo para prejuízo), isso é um forte sinal de alerta! Provavelmente indica que o seu EA está gravemente overfitted e os parâmetros "ótimos" encontrados não são confiáveis.

Por que isto é importante? (Para resolver as suas preocupações)

- Reduzir o medo de perdas: O teste Out-of-Sample oferece uma verificação mais próxima da "situação real". Se a estratégia falhar no teste Out-of-Sample, é um aviso antes de arriscar dinheiro real. Compreender os riscos reais da estratégia ajuda a gerir expectativas e a reduzir o medo de perdas futuras.

- Combater a armadilha do overfitting: Esta é uma das formas mais diretas e eficazes de evitar o overfitting. Muitas pessoas são enganadas pelos relatórios perfeitos de backtest In-Sample, mas o teste Out-of-Sample ajuda a desmascarar essa "ilusão".

- Construir confiança mais realista: Só quando o EA tiver um desempenho razoável tanto nos dados In-Sample como Out-of-Sample é que pode construir uma confiança mais realista na estratégia, em vez de uma confiança falsa baseada no overfitting.

Como realizar estes dois testes? (Conceito simples)

Normalmente, divide-se os dados históricos que possui em dois (ou mais) segmentos:- In-Sample: Usa-se este segmento para otimizar e encontrar os melhores parâmetros.

- Out-of-Sample: Este segmento é "escondido" e não é usado durante a otimização. Depois de otimizar, usa-se os parâmetros encontrados para fazer um backtest normal neste segmento e verificar os resultados.

Algumas plataformas de trading (como o MT5) oferecem uma funcionalidade de "Forward Testing" que ajuda a automatizar este processo de divisão e teste dos dados.

Resumo: Passo-chave para validar os resultados da otimização

Otimizar os parâmetros do EA pode fazer a estratégia parecer melhor, mas é necessário validar.- Teste In-Sample ajuda a encontrar os parâmetros "promissores".

- Teste Out-of-Sample ajuda a verificar se esses parâmetros são realmente "confiáveis".

Com estes dois testes, pode compreender melhor a robustez da estratégia do EA, reduzir efetivamente o risco de overfitting e tomar decisões de trading mais informadas.

Última recomendação: Mesmo que um EA tenha um bom desempenho tanto no teste In-Sample como no Out-of-Sample, isso ainda se baseia em dados passados.

Antes de investir dinheiro real, o passo final mais importante é sempre realizar testes em "Conta Demo".

Deixe o EA operar durante algum tempo no ambiente atual do mercado para observar o desempenho real — esse é o teste final.