No mercado de câmbio, os traders frequentemente enfrentam dois grandes desafios

Como gerenciar fundos de forma eficaz e como controlar o risco de negociação. O Critério de Kelly é uma estratégia de gerenciamento de fundos baseada em matemática que pode ajudar os traders a maximizar os retornos de longo prazo enquanto reduzem o risco. Este artigo irá detalhar os princípios do Critério de Kelly, explorar suas técnicas de aplicação no gerenciamento de fundos de câmbio e analisar como usar o Critério de Kelly para gerenciar o risco cambial.Princípios básicos do Critério de Kelly

O Critério de Kelly é um modelo de gerenciamento de fundos usado para calcular a proporção ideal de alocação de fundos para cada negociação, a fim de maximizar o capital a longo prazo. A fórmula é a seguinte:Fórmula: f* = (bp - q) / b

- f*: Proporção ideal de alocação de fundos (percentual do capital total).

- b: Relação risco-recompensa (lucro médio por unidade de perda).

- p: Taxa de sucesso (probabilidade de uma negociação bem-sucedida).

- q: Taxa de perda (probabilidade de uma negociação malsucedida, q = 1 - p).

Objetivo principal da fórmula: Considerando a relação risco-recompensa e a taxa de sucesso, o Critério de Kelly ajuda os traders a equilibrar risco e retorno, alcançando assim um crescimento estável do capital a longo prazo.

Exemplo de aplicação: cálculo da proporção de fundos com o Critério de Kelly

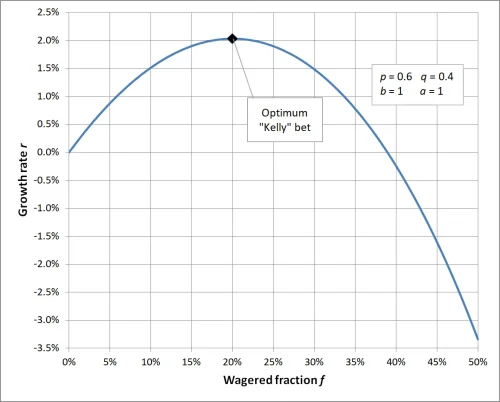

Suponha que sua estratégia de negociação seja a seguinte:- Relação risco-recompensa por negociação (b): 1, o que significa que cada lucro é igual à perda.

- Taxa de sucesso (p): 60%, ou seja, a probabilidade de uma negociação bem-sucedida é 0,6.

- Taxa de perda (q): 40%, ou seja, a probabilidade de uma negociação malsucedida é 0,4 (q = 1 - p).

Substituindo esses valores na fórmula:

f* = [ (1 × 0.6) - 0.4] / 1Resultado: De acordo com o Critério de Kelly, você deve alocar 20% do seu capital total para esta negociação. Essa proporção pode maximizar o crescimento do capital a longo prazo.

f* = (0.6 - 0.4) / 1

f* = 0.2

Quando a relação risco-recompensa na fórmula de Kelly é definida como 1, a proporção calculada para apostar é de 20%, o que significa que você deve investir 20% do seu capital total em cada negociação para maximizar a eficiência do capital. Investir uma proporção maior ou menor do que esse valor pode resultar em retornos subótimos a longo prazo; uma proporção muito alta aumenta o risco, enquanto uma proporção muito baixa não aproveita totalmente o potencial de crescimento do capital. Isso destaca a importância do gerenciamento científico de fundos e o papel crucial do Critério de Kelly na otimização do risco e retorno.

Aplicação do Critério de Kelly no gerenciamento de fundos de câmbio

1. Como usar o Critério de Kelly para gerenciar o risco cambial

O mercado de câmbio é altamente volátil, e o Critério de Kelly pode ajudar os traders a ajustar a proporção de alocação de fundos em diferentes cenários de mercado, controlando efetivamente o risco de negociação.Por exemplo:

- Quando a taxa de sucesso e a relação risco-recompensa são altas, o Critério de Kelly sugere investir mais fundos para buscar retornos mais altos.

- Em situações de instabilidade na taxa de sucesso ou na relação risco-recompensa, os traders podem reduzir a proporção de fundos, por exemplo, usando 50% do resultado do cálculo de Kelly como a proporção real de investimento.

2. Técnicas de aplicação do Critério de Kelly

- Coleta precisa de dados: Calcular o Critério de Kelly requer dados precisos sobre a taxa de sucesso e a relação risco-recompensa, portanto, os traders devem analisar regularmente os registros de negociação.

- Ajuste dinâmico da proporção: Atualize dinamicamente a taxa de sucesso e a relação risco-recompensa de acordo com as mudanças do mercado para garantir que os resultados do Critério de Kelly correspondam às condições atuais.

- Redução do risco excessivo: Na prática, recomenda-se reduzir pela metade a proporção de fundos resultante da fórmula para mitigar o risco de alavancagem excessiva.

3. Aplicação prática em cenários de negociação de câmbio

- Estratégia de negociação de tendências: Adequada para mercados de tendências estáveis, o Critério de Kelly pode ajudar os traders a investir mais fundos em cenários de alta taxa de sucesso e relação risco-recompensa.

- Estratégia de negociação intradiária: Para negociações de alta frequência de curto prazo, o Critério de Kelly deve ser aplicado com cautela, pois a volatilidade dos dados de curto prazo pode levar a desvios nos resultados do cálculo.

O papel do Critério de Kelly no controle do risco de negociação

Vantagens do Critério de Kelly

- Base matemática para o gerenciamento de fundos de câmbio: O Critério de Kelly fornece um modelo matemático que ajuda os traders a gerenciar fundos de forma precisa no mercado de câmbio.

- Equilíbrio ideal entre risco e retorno: O Critério de Kelly pode maximizar os retornos de longo prazo enquanto controla efetivamente o risco de cada negociação.

Desafios do Critério de Kelly

- Dependência de dados: A precisão da taxa de sucesso e da relação risco-recompensa afeta diretamente a eficácia do Critério de Kelly, exigindo que os traders coletem e analisem dados com cuidado.

- Interferência emocional: O mercado de câmbio é dinâmico, e as emoções dos traders podem afetar a execução da alocação de fundos, desviando-se dos resultados do cálculo.

Como otimizar o gerenciamento de fundos de câmbio com o Critério de Kelly

- Use testes de negociação simulada: Iniciantes podem testar a eficácia do Critério de Kelly em negociações simuladas, familiarizando-se com seu uso no gerenciamento de risco cambial.

- Combine com outras estratégias de gerenciamento de risco: Use ferramentas como stop loss móvel e diversificação de ativos para reduzir ainda mais o risco de negociação.

- Ajuste a proporção de investimento: Ajuste a proporção calculada pelo Critério de Kelly de acordo com a volatilidade do mercado para evitar perdas excessivas devido à incerteza do mercado.

Conclusão

O Critério de Kelly é uma ferramenta poderosa de gerenciamento de fundos, especialmente adequada para o controle de risco e otimização de retorno em negociações de câmbio. No entanto, a incerteza do mercado exige que os traders mantenham flexibilidade ao aplicar o Critério de Kelly. Com análise de dados precisa e ajuste dinâmico da proporção de fundos, você poderá gerenciar mais efetivamente o risco em negociações de câmbio e alcançar um crescimento estável do capital a longo prazo.Se você deseja saber mais sobre gerenciamento de fundos de câmbio e controle de risco de negociação, continue acompanhando nosso conteúdo!

Perguntas Frequentes: Sobre o Critério de Kelly e o Gerenciamento de Fundos de Câmbio

- P1: O Critério de Kelly é adequado para todos os traders de câmbio?

R1: O Critério de Kelly é adequado para a maioria dos traders, especialmente aqueles com estratégias de negociação estáveis e capazes de calcular com precisão a taxa de sucesso e a relação risco-recompensa. No entanto, traders de curto prazo ou com estratégias de negociação com alta volatilidade na taxa de sucesso podem não se beneficiar totalmente do Critério de Kelly. - P2: O que fazer se a proporção calculada pelo Critério de Kelly exceder o nível de risco aceitável?

R2: Quando a proporção calculada pelo Critério de Kelly é muito alta, você pode optar por usar uma parte do resultado da fórmula (como 50% ou 25%) como a proporção real de investimento, reduzindo assim o risco enquanto mantém a base científica do gerenciamento de fundos. - P3: Por que usar o Critério de Kelly para gerenciar o risco cambial?

R3: O Critério de Kelly fornece um modelo matemático que ajuda os traders a equilibrar risco e retorno, evitando situações de aposta excessiva ou insuficiente, garantindo que o capital possa crescer de forma estável a longo prazo. - P4: Quais são os pré-requisitos para usar o Critério de Kelly?

R4: Usar o Critério de Kelly requer dados precisos de negociação, principalmente a taxa de sucesso (p) e a relação risco-recompensa (b). Se esses dados não forem precisos, os resultados da fórmula podem perder valor de referência. - P5: O resultado do Critério de Kelly ainda é aplicável se o ambiente de mercado mudar repentinamente?

R5: Quando o ambiente de mercado muda significativamente, a taxa de sucesso e a relação risco-recompensa também podem mudar, exigindo um novo cálculo da proporção do Critério de Kelly para garantir que a alocação de fundos corresponda às condições atuais do mercado. - P6: Como combinar o Critério de Kelly com negociações alavancadas?

R6: Em negociações alavancadas de câmbio, a proporção calculada pelo Critério de Kelly deve ser aplicada ao capital real (não ao capital alavancado), e a quantidade de ordens deve ser controlada de acordo com o nível de alavancagem para evitar riscos excessivos. - P7: O Critério de Kelly pode garantir lucro nas negociações?

R7: O Critério de Kelly não pode garantir lucro, pois a aleatoriedade e a incerteza do mercado podem levar a perdas. No entanto, ele pode ajudar os traders a maximizar o crescimento do capital a longo prazo em condições de risco controlado. - P8: Sou um iniciante, como devo começar a usar o Critério de Kelly?

R8: Iniciantes devem primeiro se concentrar em estabelecer uma estratégia de negociação estável e registrar dados históricos de negociação suficientes para calcular a taxa de sucesso e a relação risco-recompensa. Teste a eficácia do Critério de Kelly com pequenos fundos ou em negociações simuladas, familiarizando-se gradualmente com sua aplicação.