Ce este arbitrajul triunghiular?

Arbitrajul triunghiular (Triangular Arbitrage) este o strategie de tranzacționare axată pe exploatarea inconsistențelor dintre ratele de schimb ale trei perechi valutare, fiind larg aplicată în tranzacționarea pe marjă valutară. Caracteristica sa este de a bloca profitul prin executarea rapidă a trei tranzacții înainte ca prețurile de piață să se corecteze, realizând astfel câștiguri stabile și cu risc scăzut. Acest articol va prezenta în detaliu principiile de bază ale arbitrajului triunghiular, pașii de operare și aplicarea practică, și va împărtăși cum să gestionați eficient riscul pentru a maximiza performanța tranzacțiilor.Principiile de bază ale arbitrajului triunghiular

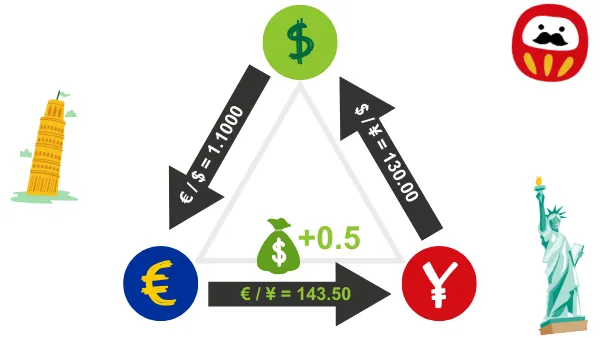

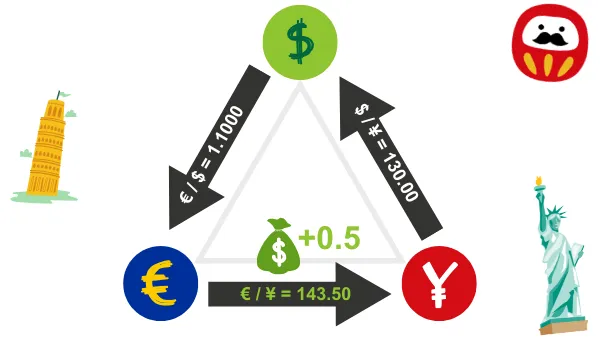

Ideea de bază a arbitrajului triunghiular este de a tranzacționa pe baza inconsistențelor dintre ratele de schimb ale trei perechi valutare.De exemplu, să presupunem că observați o discrepanță între ratele de schimb ale EUR/USD, USD/JPY și EUR/JPY, puteți realiza arbitrajul prin următoarele trei tranzacții:

- Cumpărați moneda B (de exemplu, EUR) cu moneda A (de exemplu, USD).

- Cumpărați moneda C (de exemplu, JPY) cu moneda B.

- Schimbați moneda C înapoi în moneda A.

Dacă există o eroare de preț în cotațiile de piață, câștigul total al acestor trei tranzacții va fi pozitiv și nu va depinde de direcția generală a fluctuațiilor pieței.

Procesul de operare al arbitrajului triunghiular

Pasul 1: Alegerea combinației valutare

Alegeți trei Perechi valutare majore, cum ar fi EUR/USD, USD/JPY și EUR/JPY, deoarece aceste perechi valutare au o lichiditate ridicată, cotațiile sunt stabile și este mai ușor să apară oportunități de arbitraj.Pasul 2: Calcularea diferenței dintre rata de schimb teoretică și cea reală

Utilizați cotațiile de piață în timp real ale celor trei perechi valutare pentru a calcula rata de schimb teoretică. De exemplu:- Să presupunem că EUR/USD = 1.1000, USD/JPY = 130.00, rata de schimb teoretică EUR/JPY ar trebui să fie 1.1000 × 130.00 = 143.00.

- Dacă cotația de piață reală EUR/JPY = 143.50, există o inconsistență de 0.50 în rata de schimb, permițând realizarea arbitrajului.

Pasul 3: Executarea celor trei tranzacții

- Cumpărați EUR cu USD:

Cumpărați EUR cu 1000 USD (1,000 ÷ 1.1000 = 909.09 EUR). - Cumpărați JPY cu EUR:

Cumpărați JPY cu 909.09 EUR (909.09 × 143.50 = 130,454.42 JPY). - Schimbați JPY înapoi în USD:

Schimbați 130,454.42 JPY înapoi în USD (130,454.42 ÷ 130.00 = 1,003.50 USD).

În această operațiune, discrepanța de rată de schimb a adus un câștig de arbitraj de 3.50 USD.

Aplicarea practică a arbitrajului triunghiular

Cazul 1: Arbitraj între piețe

Să presupunem că între piețele din Tokyo și Londra, cotațiile EUR/USD și USD/JPY sunt aceleași, dar cotația EUR/JPY prezintă o discrepanță, această situație fiind de obicei cauzată de întârzieri în cotații sau lipsa de lichiditate. Traderii pot exploata această discrepanță pentru a executa arbitrajul triunghiular.Cazul 2: Arbitraj triunghiular în tranzacționarea algoritmică

Utilizarea sistemelor de tranzacționare algoritmică pentru a detecta rapid discrepanțele de rată de schimb și a executa automat tranzacțiile, reducând riscul de întârziere a operațiunilor manuale.Cazul 3: Arbitraj în evenimente majore

După deciziile de rată ale băncilor centrale sau publicarea datelor economice, cotațiile de piață pot deveni temporar dezechilibrate, traderii putând profita de această oportunitate pentru a realiza arbitrajul triunghiular.Avantajele arbitrajului triunghiular

- Risc scăzut:

Nu depinde de fluctuațiile generale ale prețurilor de piață, ci doar de inconsistențele de rată de schimb, riscul fiind relativ scăzut. - Eficiență:

Prin executarea rapidă a tranzacțiilor, profitul este blocat înainte ca piața să corecteze prețurile. - Aplicare largă:

Potrivit pentru perechile valutare cu lichiditate ridicată din piața de marjă valutară, oportunitățile de arbitraj fiind frecvente.

Riscurile și provocările arbitrajului triunghiular

- Risc de alunecare:

Executarea celor trei tranzacții necesită o viteză extrem de mare, orice întârziere putând duce la alunecare, reducând câștigul de arbitraj. - Costuri de tranzacționare:

spread-ul și comisioanele sunt considerații importante pentru câștigul de arbitraj, fiind necesară alegerea unei platforme de tranzacționare cu costuri reduse. - Creșterea eficienței pieței:

Odată cu popularizarea tranzacționării algoritmice, inconsistențele de rată de schimb din piață sunt corectate mai rapid, reducând spațiul de arbitraj. - Erori de execuție:

Arbitrajul triunghiular necesită calcule și execuții precise, orice eroare de operare putând duce la pierderi.

Instrumente și strategii: Îmbunătățirea eficienței arbitrajului triunghiular

- Sisteme de tranzacționare automatizată:

Utilizarea unor instrumente de tranzacționare programate eficiente (cum ar fi MetaTrader) pentru detectarea ratelor de schimb și executarea tranzacțiilor. - Instrumente de calcul al ratelor de schimb:

Utilizarea calculatoarelor sau instrumentelor profesionale pentru a evalua rapid spațiul de arbitraj, reducând timpul de decizie. - Servere de tranzacționare cu latență redusă:

Asigurarea unui mediu de execuție a tranzacțiilor cu latență redusă, reducând riscul de alunecare cauzat de întârziere. - Managementul riscului:

Stabilirea punctelor de stop-loss și a limitelor de tranzacționare pentru a preveni pierderile cauzate de fluctuațiile de preț sau întârzierile de execuție.

Concluzie

Arbitrajul triunghiular este o strategie profesională de arbitraj care combină capacitatea de analiză, viteza de tranzacționare și suportul tehnic, fiind deosebit de potrivită pentru Perechi valutare majore în tranzacționarea pe marjă valutară. Prin calcule precise, execuție rapidă și management strict al riscului, traderii pot captura în mod constant câștigurile aduse de inconsistențele de rată de schimb din piață.Sperăm că acest articol vă va ajuta să înțelegeți în profunzime tehnicile de bază ale arbitrajului triunghiular, să îmbunătățiți performanța tranzacțiilor și să obțineți profituri stabile pe piața valutară!