На валютном рынке трейдеры часто сталкиваются с двумя основными вызовами

Как эффективно управлять капиталом и как контролировать торговые риски. Формула Келли (Kelly Criterion) — это математически обоснованная стратегия управления капиталом, которая помогает трейдерам максимизировать долгосрочную прибыль, одновременно снижая риски. В этой статье будет подробно разобрана суть формулы Келли, исследованы ее применения в управлении валютным капиталом и проанализировано, как использовать формулу Келли для управления валютными рисками.Основной принцип формулы Келли

Формула Келли — это модель управления капиталом, используемая для расчета оптимального соотношения капитала для каждой сделки, чтобы достичь максимизации капитала в долгосрочной перспективе. Формула выглядит следующим образом:Формула: f* = (bp - q) / b

- f*: Оптимальное соотношение капитала (в процентах от общего капитала).

- b: Соотношение прибыли и убытков (средняя прибыль на единицу убытка).

- p: Вероятность выигрыша (вероятность успешной сделки).

- q: Вероятность убытка (вероятность неудачной сделки, q = 1 - p).

Основная цель формулы: Учитывая соотношение прибыли и убытков и вероятность выигрыша, формула Келли помогает трейдерам достичь баланса между риском и доходностью, что позволяет обеспечить стабильный рост капитала в долгосрочной перспективе.

Пример применения: Расчет соотношения капитала по формуле Келли

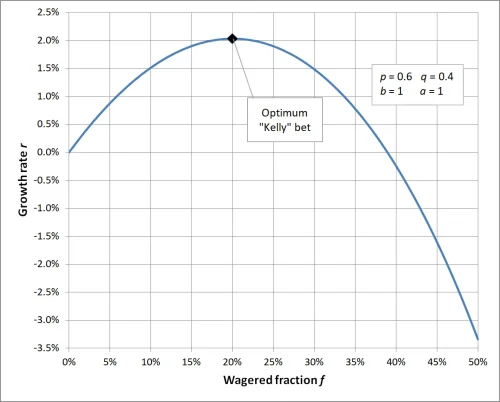

Предположим, ваша торговая стратегия следующая:- Соотношение прибыли и убытков (b): 1, что означает, что каждая прибыль равна 1 разу убытка.

- Вероятность выигрыша (p): 60%, то есть вероятность успешной сделки составляет 0.6.

- Вероятность убытка (q): 40%, то есть вероятность неудачной сделки составляет 0.4 (q = 1 - p).

Подставим эти значения в формулу:

f* = [ (1 × 0.6) - 0.4] / 1Результат: Согласно формуле Келли, вы должны выделить 20% от общего капитала на эту сделку. Это соотношение может обеспечить оптимальный рост капитала в долгосрочной перспективе.

f* = (0.6 - 0.4) / 1

f* = 0.2

Когда коэффициент в формуле Келли установлен на 1, рассчитанное соотношение для ставки составляет 20%, что означает, что в каждой сделке следует инвестировать 20% от общего капитала для достижения максимальной эффективности капитала; если доля инвестируемых средств превышает или ниже этого значения, это приведет к тому, что долгосрочная прибыль не достигнет оптимального уровня, слишком высокая доля увеличивает риски, а слишком низкая доля не использует потенциал роста капитала. Это подчеркивает важность научного управления капиталом и выделяет ключевую роль формулы Келли в контроле рисков и оптимизации доходности.

Применение формулы Келли в управлении валютным капиталом

1. Как использовать формулу Келли для управления валютными рисками

Валютный рынок обладает высокой волатильностью, формула Келли может помочь трейдерам корректировать соотношение капитала в различных рыночных условиях, тем самым эффективно контролируя торговые риски.Например:

- Когда вероятность выигрыша и соотношение прибыли и убытков высоки, формула Келли рекомендует инвестировать больше капитала для достижения более высокой прибыли.

- В условиях нестабильной вероятности выигрыша или соотношения прибыли и убытков трейдеры могут снизить долю капитала, например, использовать 50% от результата расчета Келли в качестве фактической инвестиции.

2. Советы по применению формулы Келли

- Точный сбор данных: Для расчета формулы Келли необходимы точные данные о вероятности выигрыша и соотношении прибыли и убытков, поэтому трейдеры должны регулярно анализировать торговые записи.

- Динамическая корректировка доли: Динамически обновляйте вероятность выигрыша и соотношение прибыли и убытков в зависимости от изменений на рынке, чтобы гарантировать, что результаты формулы Келли соответствуют текущей ситуации.

- Снижение чрезмерных рисков: На практике рекомендуется уменьшить долю капитала, полученную по формуле, вдвое, чтобы снизить риски, связанные с чрезмерным финансовым плечом.

3. Практическое применение в сценариях валютной торговли

- Стратегия трендовой торговли: Подходит для стабильного трендового рынка, формула Келли может помочь трейдерам инвестировать больше капитала в условиях высокой вероятности выигрыша и соотношения прибыли и убытков.

- Стратегия внутридневной торговли: Для краткосрочной высокочастотной торговли формулу Келли следует применять с осторожностью, так как волатильность краткосрочных данных может привести к отклонению результатов расчетов.

Роль формулы Келли в контроле торговых рисков

Преимущества формулы Келли

- Математическая основа управления валютным капиталом: Формула Келли предоставляет математическую модель, которая помогает трейдерам осуществлять точное управление капиталом на валютном рынке.

- Оптимальный баланс между риском и доходностью: Формула Келли может максимизировать долгосрочную прибыль, одновременно эффективно контролируя риски отдельных сделок.

Вызовы формулы Келли

- Зависимость от данных: Точность вероятности выигрыша и соотношения прибыли и убытков напрямую влияет на эффективность формулы Келли, трейдеры должны осторожно собирать и анализировать данные.

- Эмоциональные помехи: Валютный рынок быстро меняется, эмоции трейдеров могут повлиять на выполнение распределения капитала, что приведет к отклонению от расчетных результатов.

Как оптимизировать управление валютным капиталом по формуле Келли

- Использование симуляционных торговых тестов: Начинающим трейдерам следует тестировать эффективность формулы Келли в симуляционных торгах, чтобы ознакомиться с тем, как управлять валютными рисками с помощью формулы Келли.

- Сочетание с другими стратегиями управления рисками: В сочетании с инструментами, такими как передвижные стоп-лоссы и диверсификация активов, для дальнейшего снижения торговых рисков.

- Корректировка доли инвестиций: Корректируйте соотношение, рассчитанное по формуле Келли, в зависимости от волатильности рынка, чтобы избежать чрезмерных убытков из-за неопределенности на рынке.

Заключение

Формула Келли — это мощный инструмент управления капиталом, особенно подходящий для контроля рисков и оптимизации доходности в валютной торговле. Однако неопределенность на рынке требует от трейдеров гибкости при применении формулы Келли. Путем точного анализа данных и динамической корректировки доли капитала вы сможете более эффективно управлять рисками в валютной торговле и достичь долгосрочного стабильного роста капитала.Если вы хотите узнать больше о управлении валютным капиталом и контроле торговых рисков, следите за нашим контентом!

FAQ: Вопросы и ответы о формуле Келли и управлении валютным капиталом

- Q1: Подходит ли формула Келли для всех трейдеров на валютном рынке?

A1: Формула Келли подходит для большинства трейдеров, особенно для тех, кто имеет стабильные торговые стратегии и может точно статистически учитывать вероятность выигрыша и соотношение прибыли и убытков в среднесрочной и долгосрочной перспективе. Однако краткосрочные трейдеры или стратегии с высокой волатильностью вероятности выигрыша могут не подходить для полной зависимости от формулы Келли из-за нестабильности данных. - Q2: Что делать, если рассчитанное по формуле Келли соотношение ставки превышает допустимый уровень риска?

A2: Когда рассчитанное по формуле Келли соотношение слишком высоко, можно выбрать часть результата формулы (например, 50% или 25%) в качестве фактической доли инвестиций, что позволит снизить риски, сохраняя при этом научный подход к управлению капиталом. - Q3: Почему стоит использовать формулу Келли для управления валютными рисками?

A3: Формула Келли предоставляет математическую модель, которая помогает трейдерам сбалансировать риски и доходность, избегая чрезмерных или недостаточных ставок, обеспечивая стабильный рост капитала в долгосрочной торговле. - Q4: Какие предварительные условия необходимы для использования формулы Келли?

A4: Для использования формулы Келли необходимы точные торговые данные, в первую очередь вероятность выигрыша (p) и соотношение прибыли и убытков (b). Если эти данные неточные, результаты формулы могут потерять свою справочную ценность. - Q5: Если рыночная среда внезапно изменится, будет ли результат расчета формулы Келли все еще применим?

A5: Когда рыночная среда претерпевает значительные изменения, вероятность выигрыша и соотношение прибыли и убытков также могут измениться, поэтому необходимо пересчитать соотношение по формуле Келли, чтобы гарантировать соответствие распределения капитала текущей рыночной ситуации. - Q6: Как формула Келли может быть использована в сочетании с финансовым плечом?

A6: В валютной торговле с финансовым плечом соотношение, рассчитанное по формуле Келли, должно применяться к фактическому капиталу (а не к капиталу после применения финансового плеча), и количество сделок должно контролироваться в зависимости от кредитного плеча, чтобы избежать чрезмерных рисков. - Q7: Может ли формула Келли гарантировать прибыль от торговли?

A7: Формула Келли не может гарантировать прибыль, так как случайность и неопределенность на рынке могут привести к убыткам. Тем не менее, она может эффективно помочь трейдерам максимизировать долгосрочную скорость роста капитала при контролируемых рисках. - Q8: Я новичок, как мне начать использовать формулу Келли?

A8: Новичкам следует сначала сосредоточиться на создании стабильной торговой стратегии и записывать достаточное количество исторических торговых данных для расчета вероятности выигрыша и соотношения прибыли и убытков. Тестируйте эффективность формулы Келли на небольших суммах или в симуляционных торгах, постепенно знакомясь с ее применением.