在外匯交易市場,投資績效不僅僅取決於收益的大小,還取決於所承擔的風險。這使得「夏普比率(Sharpe Ratio)」成為一個至關重要的指標。它幫助外匯交易者以清晰的數據平衡收益與風險,進而評估交易策略的有效性。

夏普比率 = (投資組合的平均回報 - 無風險收益率) ÷ 投資回報的標準差

簡而言之,夏普比率用來比較每單位風險所能獲得的回報。比率越高,表示投資策略更高效,收益相較於風險更具吸引力。

夏普比率的計算結果:

結果顯示,儘管策略 A 的回報率較高,但策略 B 在風險調整後更具吸引力。

例如:

此結果表示,該策略的風險調整後回報有限。

解決方法是搭配使用其他指標,如專注下行風險的 Sortino 比率。

夏普比率的定義

夏普比率是一個衡量風險調整後回報的指標。它的基本公式如下:夏普比率 = (投資組合的平均回報 - 無風險收益率) ÷ 投資回報的標準差

- 平均回報:一段時間內投資的平均收益。

- 無風險收益率:通常用政府債券或銀行存款的回報率來表示。

- 標準差:回報的波動性,代表風險。

簡而言之,夏普比率用來比較每單位風險所能獲得的回報。比率越高,表示投資策略更高效,收益相較於風險更具吸引力。

夏普比率如何應用於外匯交易?

外匯市場特點是高波動性與高槓桿,夏普比率幫助交易者評估不同策略在這種環境中的表現。以下是一些常見的應用場景:1. 比較交易策略

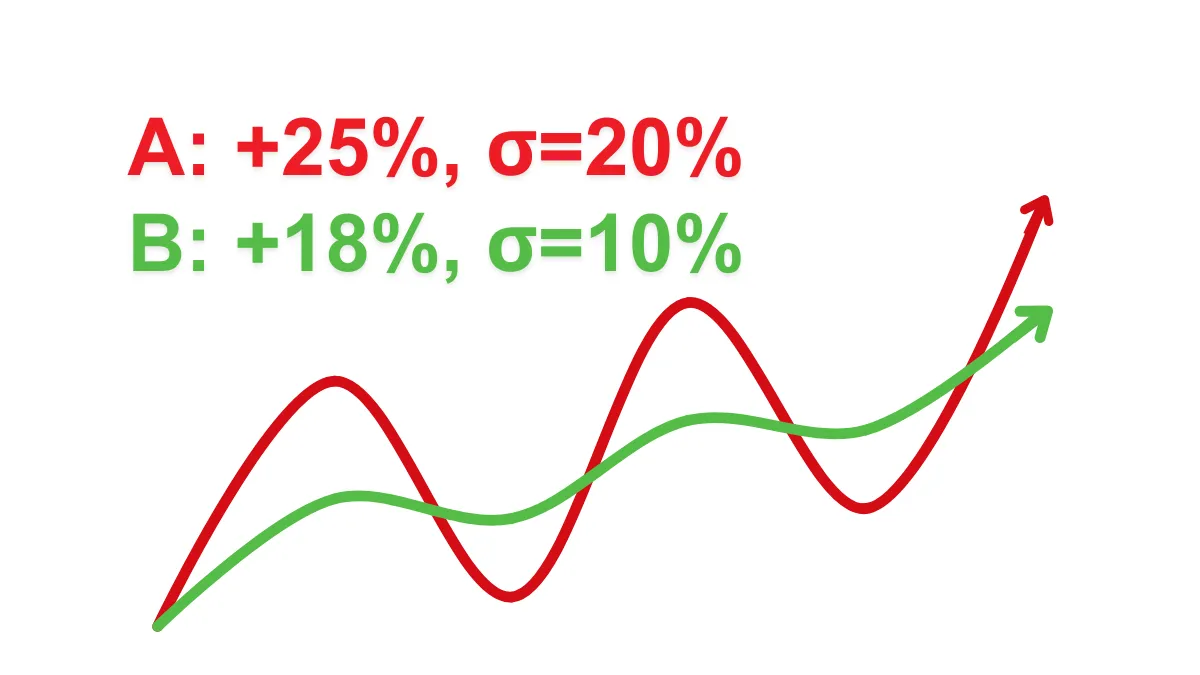

交易者可以通過夏普比率比較兩個或多個策略的績效。例如:(無風險收益率假設為3%)- 策略 A:年回報率 25%,波動率(標準差)20%。

- 策略 B:年回報率 18%,波動率 10%。

夏普比率的計算結果:

- 策略 A 的夏普比率:(25% - 3%) ÷ 20% = 1.1

- 策略 B 的夏普比率:(18% - 3%) ÷ 10% = 1.5

結果顯示,儘管策略 A 的回報率較高,但策略 B 在風險調整後更具吸引力。

2. 優化槓桿與資金管理

外匯交易中的高槓桿可能快速放大收益,但同時也增加了風險。通過夏普比率,交易者可以更理性地設置槓桿倍數,避免不必要的風險。3. 識別高風險策略

夏普比率較低(低於 1)的策略可能表示風險與回報不匹配,提示交易者重新審視其交易計劃。如何計算夏普比率?

以下是簡化的計算步驟:- 計算交易策略的平均回報(例如月度或年度回報率)。

- 減去無風險收益率,通常可以選擇國家債券回報作為參考。

- 將結果除以回報的波動性(標準差)。

例如:

- 月度平均回報率為 2%,無風險收益率為 0.5%,波動率為 3%。

- 夏普比率計算為: (2% - 0.5%) ÷ 3% = 0.5

此結果表示,該策略的風險調整後回報有限。

夏普比率的優點與局限性

優點

- 直觀易懂:將風險與回報以單一數值表示,方便比較不同策略。

- 廣泛適用:適用於多種金融市場,包括外匯、股票、基金等。

- 量化績效:幫助交易者理性分析,而非僅憑直覺。

局限性

- 假設回報正態分佈:外匯市場中,回報常常偏離正態分佈,可能導致結果失真。

- 未考慮下行風險:夏普比率對所有波動一視同仁,但實際上下行波動(虧損)對投資者影響更大。

解決方法是搭配使用其他指標,如專注下行風險的 Sortino 比率。

如何提高外匯交易中的夏普比率?

- 改進交易策略

- 減少隨機交易,提升策略的穩定性。

- 注重基本面和技術面的整合分析。

- 分散投資組合

- 不要將所有資金集中於單一貨幣對,通過分散投資降低風險。

- 合理使用槓桿

- 避免過度槓桿化,適度放大收益同時控制風險。

- 定期評估績效

- 持續監控夏普比率,及時調整策略以保持風險與回報的平衡。