Vad är EA backtesting? Varför är det viktigt?

『 EA backtesting』 är genom att använda historiska data för att simulera EA: s prestation på den verkliga marknaden, vilket verifierar stabiliteten och lönsamheten hos handelsstrategin. Dess betydelse ligger i:- Strategi verifiering: hjälper handlare att förstå om EA kan generera stabila vinster över tid.

- Parameter optimering: justera EA: s riskhanteringsinställningar och strategiska indikatorer för att öka effektiviteten.

- Riskidentifiering: förstå maximal nedgång och potentiella förlustområden för att undvika oväntade förluster.

Steg för backtesting

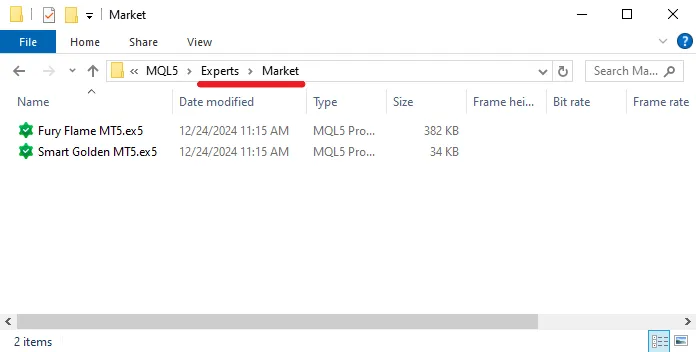

Här är en komplett guide för EA backtesting, som är tillämplig för de flesta handlare som använder MetaTrader 4/5 (MT4/MT5) plattform:1. Installera Expert Advisor (EA):

- Ladda ner EA-filen (vanligtvis i .mq4 , .ex4 , .mq5 eller .ex5 format).

- Placera filen i MetaTrader: s Experts-mapp i Market undermappen.

- Starta om plattformen för att säkerställa att EA visas i navigeringsfältet (Navigator) under listan "Expert Advisor (Expert Advisors) ".

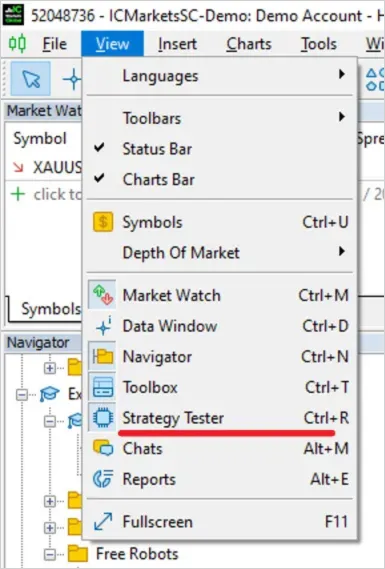

2. Öppna strategi testaren:

- Hitta strategi testaren (Strategy Tester) i plattformens verktygsfält och gå in i backtesting-gränssnittet.

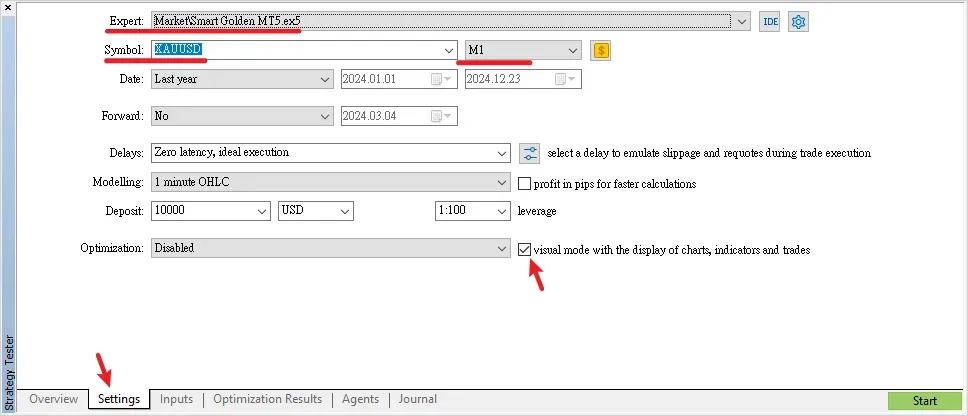

- Välj den EA som ska testas och gör följande inställningar:

- instrument: välj en handels produkttyp som matchar EA: s strategi (t.ex. XAU/USD).

- tidsram: ställ in K-linjens period för backtesting (t.ex. M15 , H1).

- Historiska data: ladda ner fullständiga högkvalitativa historiska data för att säkerställa testets noggrannhet.

3. Konfigurera backtesting parametrar:

- Gå in i testerns "inställningar" alternativ och justera EA: s handelsparametrar:

- Kapitalinställningar: simulera initialt kapital och hävstångsratio.

- Riskhanteringsinställningar: justera stop loss, take profit och maximalt antal öppna positioner.

- Backtesting läge: välj punkt-för-punkt test eller endast öppningspris läge.

4. Utför backtesting:

Klicka på "Starta" knappen, strategi testaren kommer att utföra backtesting baserat på historiska data. När det är klart kommer plattformen att generera en detaljerad backtesting rapport som innehåller följande nyckeltal:- Totala vinster och netto vinster: EA: s lönsamhet.

- maximal nedgång: reflekterar strategins risk.

- Antal affärer och framgångsgrad: utvärdera strategins stabilitet.

5. Analysera resultat:

En framgångsrik backtesting bör ha följande egenskaper:- Vinst-förlust kurva stabilt stigande: representerar en robust och pålitlig strategi.

- Hög vinstfaktor: vanligtvis rekommenderas att vara över 1.5, vilket visar vinstpotential.

- Kontrollerbar nedgång: rekommenderas att maximal nedgång hålls inom 20%-30% av det initiala kapitalet.

6. Optimera parametrar:

Baserat på backtesting resultaten, använd strategi testerns optimeringsfunktion för att justera EA: s nyckelparametrar (som period för glidande medelvärde, RSI indikatorns överköpt och översåld nivåer etc.), för att ytterligare förbättra prestationen.Tips för att öka backtesting noggrannhet

- Använd högkvalitativa historiska data: säkerställ att data är kompletta för att undvika falska signaler.

- Simulera verkliga marknadsförhållanden: inkludera handelskostnader (som spread, slippage) i testerna.

- Multi-tidsram, multi-valuta par tester: kontrollera strategins anpassningsförmåga under olika marknadsförhållanden.

- Stegvis optimering: justera parametrar en i taget för att undvika överanpassning.

Vanliga frågor och lösningar vid backtesting

Är backtesting resultaten för optimala?Problem: kan ha ignorerat slippage eller handelskostnader.

Lösning: inkludera simulering av verkliga marknadsförhållanden i backtesting.

maximal nedgång för hög?

Problem: strategins riskhantering är otillräcklig.

Lösning: justera stop loss and take profit nivåer för att minska risken per affär.

Verkliga handelsresultat stämmer inte överens med backtesting?

Problem: marknadsvolatiliteten har förändrats eller serverns exekveringshastighet är annorlunda.

Lösning: säkerställ att EA kan anpassa sig till dynamiska marknader.