In-Sample Testing vs Out-of-Sample Testing: Hur kan du på ett mer tillförlitligt sätt utvärdera din EA?

I den föregående artikeln pratade vi om hur man "optimerar" (Optimization) din Expert Advisor (EA), det vill säga justerar parameterinställningarna för att få bättre resultat på historiska data.Vi nämnde också att man måste vara försiktig med fällan "överanpassning" (Overfitting), vilket innebär att EA anpassar sig alltför perfekt till tidigare data och därför kan prestera dåligt i framtiden.

Så hur vet vi om de "bästa" parameterinställningarna som optimeringen hittat verkligen har lärt sig marknadens mönster, eller bara "memorerat" tidigare data?

Här blir begreppen In-Sample Testing och Out-of-Sample Testing mycket viktiga.

De hjälper oss att på ett mer tillförlitligt sätt utvärdera EA-strategin.

Vad är In-Sample Testing?

Enkelt sagt:

In-Sample Testing avser den del av historiska data som du använder under optimeringsprocessen.Som att repetera i läroboken:

Föreställ dig att du förbereder dig för ett prov genom att repetera de viktiga delarna i läroboken som läraren markerat.När EA optimeras "lär" den sig från denna In-Sample-data och hittar de parametrar som presterar bäst på just denna data.

Vad är syftet?

Att hitta den parameterkombination som ger bäst resultat på denna specifika historiska data.Begränsningar?

Bra resultat på In-Sample-data garanterar inte bra resultat i framtiden.EA kan ha "memorerat" speciella mönster eller brus i denna data istället för att ha lärt sig verkligt generella regler.

Det är risken med överanpassning.

Vad är Out-of-Sample Testing?

Enkelt sagt:

Out-of-Sample Testing innebär att man testar de "bästa" parametrarna som hittats i In-Sample-testet på en helt annan del av historiska data som inte använts under optimeringen.Som att göra ett övningsprov:

Efter att ha repeterat läroboken (In-Sample Testing) gör du ett övningsprov som du aldrig sett förut (Out-of-Sample-data) för att testa hur väl du har lärt dig.Out-of-Sample Testing låter din EA använda de optimerade parametrarna på data den "inte sett" tidigare.

Vad är syftet?

Att se hur den "bästa" parameteruppsättningen presterar på ny, okänd historisk data.Det hjälper dig att avgöra om EA verkligen har lärt sig något användbart eller bara klarar av In-Sample-testet.

Hur hjälper det dig?

- Om EA fortfarande presterar bra på Out-of-Sample-data (kanske inte lika perfekt som på In-Sample, men acceptabelt), kan du känna större förtroende för att strategin är mer pålitlig och inte allvarligt överanpassad.

- Om EA presterar dåligt på Out-of-Sample-data (till exempel går från vinst till förlust) är det en stark varningssignal! Det tyder på att din EA är allvarligt överanpassad och att de "bästa" parametrarna inte är pålitliga.

Varför är detta viktigt? (Löser dina bekymmer)

- Minska rädslan för förluster: Out-of-Sample Testing ger en mer realistisk "live"-test. Om strategin presterar dåligt i Out-of-Sample-testet varnar det dig innan du riskerar riktiga pengar. Att förstå den verkliga risken hjälper dig att hantera förväntningar och minska rädsla för framtida förluster.

- Bekämpa överanpassningsfällan: Detta är en av de mest direkta och effektiva metoderna för att undvika överanpassning. Många luras av perfekta In-Sample-backtestresultat, men Out-of-Sample Testing hjälper dig att avslöja denna "illusion".

- Bygg mer realistiskt förtroende: Endast när EA presterar rimligt både på In-Sample och Out-of-Sample-data kan du bygga ett mer realistiskt förtroende för strategin, istället för ett falskt förtroende baserat på överanpassning.

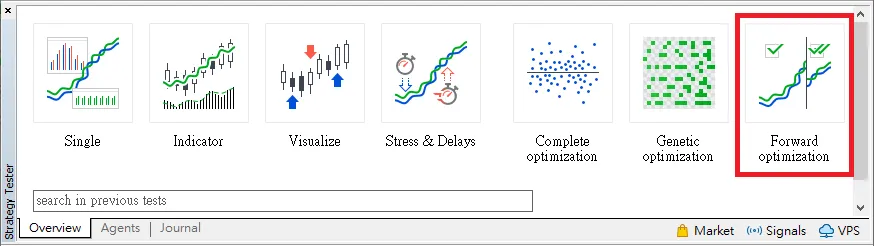

Hur utför man dessa två tester? (Enkel koncept)

Vanligtvis delar man upp den historiska datan i två (eller fler) delar:- In-Sample: Använd denna del för optimering och hitta de bästa parametrarna.

- Out-of-Sample: "Göm" denna del och använd den inte under optimeringen. När optimeringen är klar kör du en vanlig backtest med de bästa parametrarna på denna data för att se resultatet.

Vissa handelsplattformar (t.ex. MT5) har en "Forward Testing"-funktion som automatiskt kan hantera denna datauppdelning och testprocess.

Sammanfattning: Nyckelsteg för att verifiera optimeringsresultat

Optimering av EA-parametrar kan få strategin att se bättre ut, men det måste verifieras.- In-Sample Testing hjälper dig att hitta "potentiella vinnare" bland parametrarna.

- Out-of-Sample Testing hjälper dig att kontrollera om dessa parametrar verkligen är "pålitliga".

Genom dessa två tester kan du få en djupare förståelse för EA-strategins robusthet, effektivt minska risken för överanpassning och därmed fatta klokare handelsbeslut.

Slutligen en påminnelse: Även om en EA presterar bra både på In-Sample och Out-of-Sample tester är det fortfarande baserat på historiska data.

Innan du investerar riktiga pengar är det allra viktigaste sista steget att göra ett realtids-test på ett Demokonto.

Låt EA köra en tid i den aktuella marknadsmiljön och observera dess faktiska prestation – det är det slutgiltiga testet.