I valutamarknaden står handlare ofta inför två stora utmaningar

Hur man effektivt hanterar kapital och hur man kontrollerar handelsrisker. Kelly-kriteriet är en matematiskt baserad kapitalhanteringsstrategi som kan hjälpa handlare att maximera långsiktig avkastning samtidigt som riskerna minskas. Denna artikel kommer att detaljerat analysera principerna bakom Kelly-kriteriet, utforska dess tillämpningstekniker inom valutakapitalhantering och analysera hur man använder Kelly-kriteriet för att hantera valutarisken.Kelly-kriteriets kärnprinciper

Kelly-kriteriet är en kapitalhanteringsmodell som används för att beräkna den optimala kapitalallokeringen för varje handel för att uppnå långsiktig maximal kapitaltillväxt. Formeln är som följer:Formel: f* = (bp - q) / b

- f*: Optimal kapitalallokeringsprocent (andel av det totala kapitalet).

- b: Vinst/förlustförhållande (genomsnittlig avkastning per enhet förlust).

- p: Vinstprocent (sannolikheten för framgångsrika affärer).

- q: Förlustprocent (sannolikheten för misslyckade affärer, q = 1 - p).

Formelns kärnmål: Genom att ta hänsyn till vinst/förlustförhållandet och vinstprocenten kan Kelly-kriteriet hjälpa handlare att uppnå en balans mellan risk och avkastning, vilket möjliggör stabil långsiktig kapitaltillväxt.

Tillämpningsexempel: Kelly-kriteriet beräknar kapitalprocent

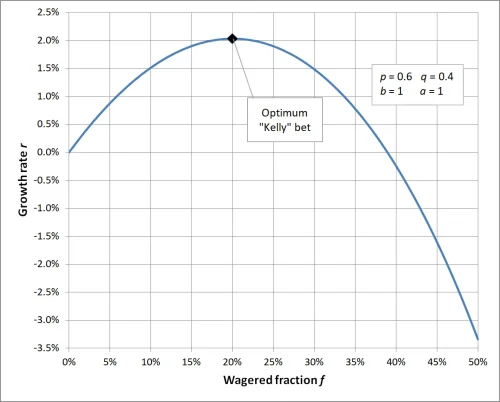

Anta att din handelsstrategi är som följer:- Vinst/förlustförhållande per handel (b): 1, vilket innebär att varje vinst är 1 gång förlusten.

- Vinstprocent (p): 60%, vilket innebär att sannolikheten för framgångsrika affärer är 0.6.

- Förlustprocent (q): 40%, vilket innebär att sannolikheten för misslyckade affärer är 0.4 (q = 1 - p).

Sätt in dessa värden i formeln:

f* = [ (1 × 0.6) - 0.4] / 1Resultat: Enligt Kelly-kriteriet bör du allokera 20% av det totala kapitalet till denna handel. Denna andel kan uppnå optimal kapitaltillväxt på lång sikt.

f* = (0.6 - 0.4) / 1

f* = 0.2

När odds i Kelly-kriteriet sätts till 1, beräknas den rekommenderade insatsprocenten till 20%, vilket innebär att varje handel bör investera 20% av det totala kapitalet för att maximera kapitalavkastningen; om den investerade kapitalandelen är högre eller lägre än detta värde, kommer det att leda till att långsiktig avkastning inte når optimal nivå, en för hög andel ökar risken, medan en för låg andel inte utnyttjar kapitalets tillväxtpotential fullt ut. Detta betonar vikten av vetenskaplig kapitalhantering och framhäver Kelly-kriteriets avgörande roll i riskkontroll och avkastningsoptimering.

Kelly-kriteriets tillämpning inom valutakapitalhantering

1. Hur man använder Kelly-kriteriet för att hantera valutarisken

Valutamarknaden har hög volatilitet, och Kelly-kriteriet kan hjälpa handlare att justera kapitalallokeringen i olika marknadssituationer, vilket effektivt kontrollerar handelsriskerna.Till exempel:

- När vinstprocenten och vinst/förlustförhållandet är höga, rekommenderar Kelly-kriteriet att investera mer kapital för att sträva efter högre avkastning.

- I situationer där vinstprocenten eller vinst/förlustförhållandet är instabila kan handlare minska kapitalandelen, till exempel använda 50% av Kelly-beräkningens resultat som faktisk investering.

2. Tillämpningstekniker för Kelly-kriteriet

- Exakt datainsamling: Beräkning av Kelly-kriteriet kräver noggranna data om vinstprocent och vinst/förlustförhållande, så handlare bör regelbundet analysera handelsregister.

- Dynamisk justering av andelar: Uppdatera vinstprocent och vinst/förlustförhållande dynamiskt baserat på marknadsförändringar för att säkerställa att resultaten från Kelly-kriteriet överensstämmer med den aktuella situationen.

- Minska överdriven risk: I praktiken rekommenderas det att halvera kapitalandelen från formelns resultat för att minska risken från överdriven hävstång.

3. Praktisk tillämpning av Kelly-kriteriet i valutahandelscenarier

- Trendhandelsstrategi: Passar stabila trendmarknader, Kelly-kriteriet kan hjälpa handlare att investera mer kapital i situationer med hög vinstprocent och vinst/förlustförhållande.

- Intraday-handelsstrategi: För kortsiktig högfrekvenshandel bör Kelly-kriteriet tillämpas med försiktighet, eftersom kortsiktiga datavolatilitet kan leda till avvikelser i beräkningsresultaten.

Kelly-kriteriets roll i riskkontroll av handel

Fördelar med Kelly-kriteriet

- Matematisk grund för valutakapitalhantering: Kelly-kriteriet erbjuder en matematisk modell som hjälper handlare att uppnå exakt kapitalhantering på valutamarknaden.

- Optimal balans mellan risk och avkastning: Kelly-kriteriet kan maximera långsiktig avkastning samtidigt som det effektivt kontrollerar risken för enskilda affärer.

Utmaningar med Kelly-kriteriet

- Databeroende: Noggrannheten i vinstprocent och vinst/förlustförhållande påverkar direkt effekten av Kelly-kriteriet, handlare måste noggrant samla in och analysera data.

- Emotionell påverkan: Valutamarknaden förändras snabbt, och handlarens känslor kan påverka genomförandet av kapitalallokeringen, vilket leder till avvikelser från beräkningsresultaten.

Hur man optimerar Kelly-kriteriets valutakapitalhantering

- Använd simuleringar för att testa: Nykomlingar kan testa effekten av Kelly-kriteriet i simuleringar för att bli bekanta med hur man hanterar valutarisken med Kelly-kriteriet.

- Kombinera med andra riskhanteringsstrategier: Använda verktyg som rörliga stop-loss och diversifiering för att ytterligare minska handelsriskerna.

- Justera investeringsprocenten: Justera den procentandel som beräknas av Kelly-kriteriet baserat på marknadsvolatilitet för att undvika överdrivna förluster på grund av marknadsosäkerhet.

Slutsats

Kelly-kriteriet är ett kraftfullt verktyg för kapitalhantering, särskilt användbart för riskkontroll och avkastningsoptimering inom valutahandel. Emellertid kräver marknadens osäkerhet att handlare förblir flexibla när de tillämpar Kelly-kriteriet. Genom noggrann dataanalys och dynamisk justering av kapitalandelen kan du effektivare hantera riskerna i valutahandel och uppnå långsiktig stabil kapitaltillväxt.Om du vill veta mer om valutakapitalhantering och handelsriskkontroll, fortsätt att följa vårt innehåll!

FAQ: Om Kelly-kriteriet och valutakapitalhantering

- Q1: Är Kelly-kriteriet lämpligt för alla valutahandlare?

A1: Kelly-kriteriet är lämpligt för de flesta handlare, särskilt de med stabila handelsstrategier som kan noggrant statistiskt beräkna vinstprocent och vinst/förlustförhållande för medellångsiktiga handlare. Emellertid kan kortsiktiga handlare eller handelsstrategier med stora svängningar i vinstprocent vara olämpliga att helt förlita sig på Kelly-kriteriet på grund av instabil data. - Q2: Vad ska man göra om den beräknade insatsprocenten från Kelly-kriteriet överstiger den acceptabla risknivån?

A2: När den beräknade andelen från Kelly-kriteriet är för hög kan man välja att ta en del av formelns resultat (som 50% eller 25%) som den faktiska investeringsprocenten, vilket kan minska risken samtidigt som den vetenskapliga kapitalhanteringen bevaras. - Q3: Varför använda Kelly-kriteriet för att hantera valutarisken?

A3: Kelly-kriteriet erbjuder en matematisk modell som kan hjälpa handlare att balansera risk och avkastning och undvika överdriven eller otillräcklig insats, vilket säkerställer att kapitalet kan växa stabilt och kontinuerligt i långsiktig handel. - Q4: Vilka förutsättningar krävs för att använda Kelly-kriteriet?

A4: Användning av Kelly-kriteriet kräver noggranna handelsdata, främst vinstprocent (p) och vinst/förlustförhållande (b). Om dessa data är felaktiga kan formelns resultat förlora sitt referensvärde. - Q5: Om marknadsmiljön plötsligt förändras, gäller fortfarande resultaten från Kelly-kriteriet?

A5: När marknadsmiljön förändras avsevärt kan vinstprocenten och vinst/förlustförhållandet också förändras, så det är nödvändigt att omberäkna Kelly-kriteriets andel för att säkerställa att kapitalallokeringen matchar den aktuella marknadssituationen. - Q6: Hur kan Kelly-kriteriet kombineras med hävstångshandel?

A6: I valutahandel med hävstång bör den andel som beräknas av Kelly-kriteriet tillämpas på det faktiska kapitalet (inte kapitalet efter hävstång) och antalet affärer bör kontrolleras baserat på hävstång för att undvika överdriven risk. - Q7: Kan Kelly-kriteriet garantera handelsvinster?

A7: Kelly-kriteriet kan inte garantera vinster, eftersom marknadens slumpmässighet och osäkerhet kan leda till förluster. Emellertid kan det effektivt hjälpa handlare att maximera långsiktig kapitaltillväxt under kontrollerade risker. - Q8: Jag är nybörjare, hur ska jag börja använda Kelly-kriteriet?

A8: Nybörjare bör först fokusera på att etablera stabila handelsstrategier och registrera tillräckligt med historiska handelsdata för att beräkna vinstprocent och vinst/förlustförhållande. Testa effekten av Kelly-kriteriet med små belopp eller i simuleringar för att gradvis bli bekant med dess tillämpning.