I världen av valutamarginalhandel är riskhantering alltid en fråga som varje handlare måste konfrontera. Bland de många verktygen för att mäta risk är "maximal nedgång (Maximum Drawdown, MDD) " utan tvekan en av de mest uppmärksammade indikatorerna. Denna artikel kommer att fördjupa sig i definitionen av maximal nedgång, beräkningsmetoder, betydelse och hur man effektivt tillämpar det i praktisk handel, för att hjälpa dig att behärska detta kärnkoncept och förbättra handelsstabilitet och kapitalhanteringsförmåga.

Formel:

Maximal nedgång (%) = (Kapitalets toppvärde - Kapitalets bottenvärde) / Kapitalets toppvärde × 100%

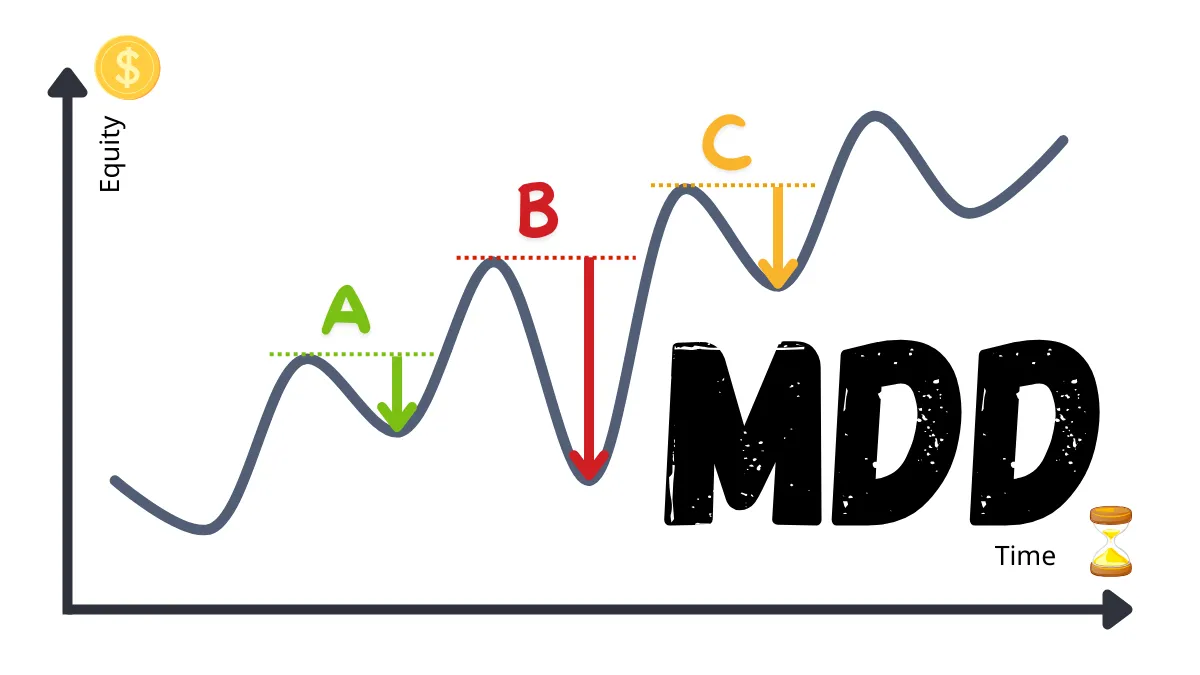

Steg A:

Från $10,000 ökar till $12,000 (högsta punkten), och faller sedan tillbaka till $11,000.

(12,000 − 11,000) / 12,000 × 100% = 8.33%

Steg B:

Från $11,000 ökar till $15,000 (högsta punkten), och faller sedan tillbaka till $9,000.

(15,000 − 9,000) / 15,000 × 100% = 40%

Steg C:

Från $9,000 ökar till $17,000 (högsta punkten), och faller sedan tillbaka till $15,000.

(17,000 − 15,000) / 17,000 × 100% = 11.76%

Bland dessa tre nedgångssteg når "Steg B" en nedgång på 40%, vilket är den största nedgången av de tre, och B är därmed maximal nedgång.

Om du vill veta mer om riskhantering eller strategier inom valutahandel, är du välkommen att följa vårt innehåll!

En rimlig nivå för maximal nedgång beror på handlarens riskaptit och handelsstrategi. Generellt sett ligger maximal nedgång för stabila strategier vanligtvis mellan 10% och 20%, medan aggressiva strategier kan nå upp till 30% till 50%. Över 50% anses dock vara för hög risk och kan leda till att handelskontot inte kan återhämta sig.

2. Vad är skillnaden mellan maximal nedgång och förlust?

Förlust avser minskningen av kapitalet i en enskild affär eller under en viss tidsperiod, medan maximal nedgång är den maximala nedgången av kapitalets kurva under hela handelshistoriken, vilket är en viktig indikator för att mäta långsiktig risk.

3. Hur kan man effektivt kontrollera maximal nedgång?

4. Är maximal nedgång tillämplig på alla typer av handelsstrategier?

Ja, maximal nedgång är tillämplig på de flesta handelsstrategier, oavsett om det är dagshandel, swinghandel eller långsiktig investering. Olika typer av strategier kan dock ha olika nedgångsnormer. Till exempel kan nedgången för swinghandel vara högre än för högfrekvenshandel, men fortfarande ligga inom strategins normala svängningsområde.

5. Hur kan man använda maximal nedgång-data för att förbättra handelsstrategier?

6. Hur kan maximal nedgång kombineras med andra indikatorer (som Sharpe-kvoten) ?

Maximal nedgång återspeglar risk, medan Sharpe-kvoten mäter riskjusterad avkastning. Genom att kombinera de två kan handlare hitta strategier som är både robusta och effektiva. Till exempel, vid samma nedgångsnivå, är strategier med högre Sharpe-kvot mer värda att välja.

7. Behöver nybörjare särskilt uppmärksamma maximal nedgång?

Ja, nybörjare behöver särskilt uppmärksamma maximal nedgång. Det kan hjälpa nybörjare att bygga en korrekt riskhanteringstänkande och undvika att förlora handelsförtroende eller kapital på grund av för stora förluster.

8. Finns det verktyg som kan hjälpa till att beräkna maximal nedgång?

De flesta handelsplattformar (som MetaTrader 4/5) har inbyggda verktyg för nedgångsanalys. Dessutom kan professionell handelsprogramvara och backtestingverktyg automatiskt generera maximal nedgång-data för handlare att referera till.

Definition av maximal nedgång: Din kapitalstabilitetstest

Maximal nedgång avser den maximala procentuella förlusten av kapitalet i handelskontot från högsta till lägsta punkt under en viss tidsperiod. Kort sagt, det återspeglar den värsta kapitalförlusten under handelsprocessen.Formel:

Maximal nedgång (%) = (Kapitalets toppvärde - Kapitalets bottenvärde) / Kapitalets toppvärde × 100%

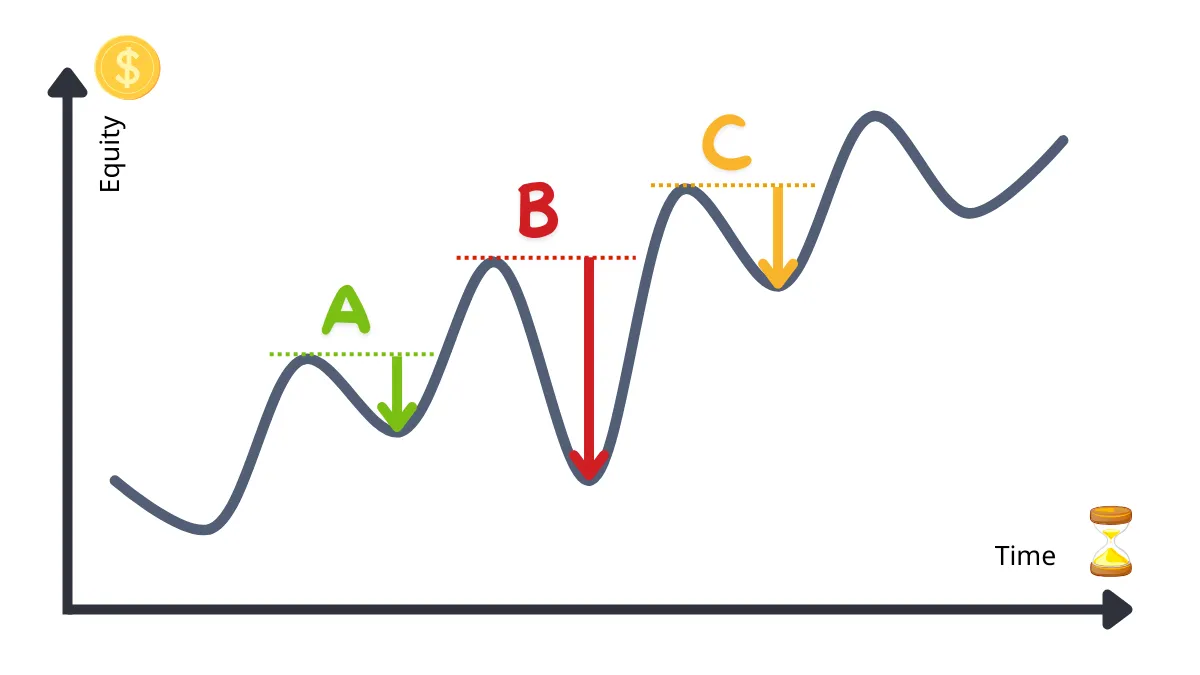

Exempel på maximal nedgång

Anta att ditt kontokapital har genomgått tre nedgångssteg under en viss tidsperiod:Steg A:

Från $10,000 ökar till $12,000 (högsta punkten), och faller sedan tillbaka till $11,000.

(12,000 − 11,000) / 12,000 × 100% = 8.33%

Steg B:

Från $11,000 ökar till $15,000 (högsta punkten), och faller sedan tillbaka till $9,000.

(15,000 − 9,000) / 15,000 × 100% = 40%

Steg C:

Från $9,000 ökar till $17,000 (högsta punkten), och faller sedan tillbaka till $15,000.

(17,000 − 15,000) / 17,000 × 100% = 11.76%

Bland dessa tre nedgångssteg når "Steg B" en nedgång på 40%, vilket är den största nedgången av de tre, och B är därmed maximal nedgång.

I bilden är A, B, C alla "nedgångar (drawdown) ".

Där B: s amplitud är störst kallas "maximal nedgång (Max Drawdown) "

Varför är maximal nedgång avgörande?

1. Kvantifiera riskaptit

Maximal nedgång kan intuitivt berätta för dig hur stora förluster kontot kan stå inför i värsta fall. För valutamarginalhandel, som är en marknad med hög hävstång, hjälper förståelsen av nedgångens storlek till att undvika överdriven risk.2. Utvärdera strategins stabilitet

När du väljer eller optimerar handelsstrategier är maximal nedgång en viktig indikator för att mäta stabilitet. Även om en strategi har hög lönsamhet, kan en för stor nedgång leda till att handlaren inte kan hantera det psykologiska trycket och avslutar för tidigt.3. Hjälpa till att sätta rimliga mål

Genom att analysera tidigare maximal nedgång-data kan handlare sätta realistiska vinstmål och riskgränser för framtiden, vilket gör handelsplanen mer genomförbar.Maximal nedgång i jämförelse med andra riskindikatorer

| Indikator | Definition | Funktion |

|---|---|---|

| Maximal nedgång | Maximal nedgång från topp till botten | Mäta strategins riskaptit |

| Sharpe-kvot | Genomsnittlig avkastning per enhet risk | Utvärdera riskjusterad avkastning |

| Vinst/förlust-kvot | Förhållandet mellan genomsnittlig vinst av lönsamma affärer och genomsnittlig förlust av förlustaffärer | Används för att testa riskavkastningsförhållandet för handelsstrategier |

| Vinstfrekvens | Procentandelen lönsamma affärer av det totala antalet affärer | Utvärdera strategins framgångsgrad |

Hur man minskar maximal nedgång?

1. Implementera strikta stop-loss-mekanismer

Att sätta rimliga stop-loss-nivåer kan effektivt begränsa förlusterna i enskilda affärer och förhindra att kapitalets kurva uppvisar för stora svängningar.2. Sprida riskerna

Undvik att koncentrera allt kapital på en enda valutapar eller strategi; diversifiering kan effektivt minska systemrisk.3. Minska hävstångsprocenten

För hög hävstång kan förstora vinster, men också förluster. Att minska hävstångsprocenten kan hjälpa till att minska nedgången.4. Backtesting och optimera handelsstrategier

Genom att backtesta historiska data kan man granska strategins prestation under olika marknadsförhållanden och optimera för att minska potentiell nedgång.Avslutning: Maximal nedgång är grunden för riskhantering

I valutamarginalhandel är det viktigt att behärska maximal nedgång, inte bara för att förstå strategins potentiella risker, utan också för att hjälpa dig att formulera en mer robust handelsplan. Kom ihåg att framgångsrik handel handlar inte bara om att sträva efter avkastning, utan också om att lära sig att kontrollera förluster.Om du vill veta mer om riskhantering eller strategier inom valutahandel, är du välkommen att följa vårt innehåll!

Vanliga frågor om maximal nedgång (FAQ)

1. Vad är en rimlig nivå för maximal nedgång?En rimlig nivå för maximal nedgång beror på handlarens riskaptit och handelsstrategi. Generellt sett ligger maximal nedgång för stabila strategier vanligtvis mellan 10% och 20%, medan aggressiva strategier kan nå upp till 30% till 50%. Över 50% anses dock vara för hög risk och kan leda till att handelskontot inte kan återhämta sig.

2. Vad är skillnaden mellan maximal nedgång och förlust?

Förlust avser minskningen av kapitalet i en enskild affär eller under en viss tidsperiod, medan maximal nedgång är den maximala nedgången av kapitalets kurva under hela handelshistoriken, vilket är en viktig indikator för att mäta långsiktig risk.

3. Hur kan man effektivt kontrollera maximal nedgång?

- Använd strikta stop-loss-nivåer för att begränsa förluster.

- Diversifiera investeringar för att undvika koncentrerad risk.

- Undvik överanvändning av hävstång.

- Granska strategins stabilitet genom backtesting och simuleringar.

4. Är maximal nedgång tillämplig på alla typer av handelsstrategier?

Ja, maximal nedgång är tillämplig på de flesta handelsstrategier, oavsett om det är dagshandel, swinghandel eller långsiktig investering. Olika typer av strategier kan dock ha olika nedgångsnormer. Till exempel kan nedgången för swinghandel vara högre än för högfrekvenshandel, men fortfarande ligga inom strategins normala svängningsområde.

5. Hur kan man använda maximal nedgång-data för att förbättra handelsstrategier?

- Om maximal nedgång är för hög, kontrollera om det är för mycket hävstång eller om stop-loss inte har satts.

- Backtesta historiska data för att hitta mer robusta inträdes- och utgångspunkter.

- Analysera marknadsförhållandena under nedgångar för att hitta inspiration till att förbättra strategin.

6. Hur kan maximal nedgång kombineras med andra indikatorer (som Sharpe-kvoten) ?

Maximal nedgång återspeglar risk, medan Sharpe-kvoten mäter riskjusterad avkastning. Genom att kombinera de två kan handlare hitta strategier som är både robusta och effektiva. Till exempel, vid samma nedgångsnivå, är strategier med högre Sharpe-kvot mer värda att välja.

7. Behöver nybörjare särskilt uppmärksamma maximal nedgång?

Ja, nybörjare behöver särskilt uppmärksamma maximal nedgång. Det kan hjälpa nybörjare att bygga en korrekt riskhanteringstänkande och undvika att förlora handelsförtroende eller kapital på grund av för stora förluster.

8. Finns det verktyg som kan hjälpa till att beräkna maximal nedgång?

De flesta handelsplattformar (som MetaTrader 4/5) har inbyggda verktyg för nedgångsanalys. Dessutom kan professionell handelsprogramvara och backtestingverktyg automatiskt generera maximal nedgång-data för handlare att referera till.