I marginal handel med valuta är dataanalys och modellprognoser kärnan i att skapa framgångsrika handelsstrategier. Men om du inte har en lämplig balans under processen kan du stöta på ett vanligt men lätt förbisett problem, "överanpassning (Overfitting) ". Detta fenomen gör inte bara att din modell ser perfekt ut på testdata, utan presterar också dåligt i verklig handel, och kan kosta dig riktiga pengar. Denna artikel kommer att hjälpa dig att förstå överanpassning från enkla metaforer till professionella förklaringar, och ge praktiska strategier för att hjälpa dig att stå stabilt på valutamarknaden.

Överanpassning (Overfitting) avser fenomenet där en modell presterar utmärkt på träningsdata men förlorar noggrannhet på ny, osedd data. Detta beror på att modellen fokuserar för mycket på detaljer och brus (Noise) i träningsdata, istället för att lära sig de verkliga mönster eller regler som påverkar marknaden.

En överanpassad modell ser på ytan mycket kraftfull ut, kan "komma ihåg" varje funktion i träningsdata perfekt, men saknar faktiskt förmågan att hantera okända marknadsförändringar. Detta innebär att du kan förlita dig på en alltför självsäker strategi, vilket i slutändan leder till förluster.

Modellen är för enkel för att korrekt beskriva datans egenskaper, vilket leder till höga tränings- och testfel.

Modellen beskriver datan på ett lämpligt sätt och kan uppnå bra resultat både på träning och test, vilket balanserar bias och varians.

Modellen är för komplex och överanpassar träningsdata, vilket leder till lågt träningsfel men högt testfel, och bristande generaliseringsförmåga.

Tänk dig att du förbereder dig för ett simulerat test på valutamarknaden, men upptäcker att alla frågor kan hittas i lärobokens svar. Så du spenderar mycket tid på att memorera svaren istället för att verkligen förstå marknadsdynamik. På provdagen, med små förändringar i frågorna, kan du omedelbart inte hantera dem, eftersom din kunskap bara är baserad på specifika situationer, snarare än att tillämpas flexibelt på verkliga problem.

En överanpassad modell är som en sådan "fuskande student": dess prestation är begränsad till specifika historiska data och kan inte anpassa sig till marknadens realtidsfluktuationer.

Lyckligtvis är överanpassning inte ett olösligt problem. Här är några praktiska metoder som kan hjälpa dig att minska riskerna och förbättra modellens noggrannhet och stabilitet:

Till exempel, en handlare designade en valutastrategi som förlitar sig på flera tekniska indikatorer och använde historisk data för att återtesta, vilket visade en månatlig avkastning på upp till 20%. Men i verklig handel misslyckades strategin ofta, vilket ledde till en kraftig nedgång i kapitalet. Efter granskning upptäcktes att modellen var alltför beroende av specifika marknadsförhållanden i det förflutna, som valutakursens fluktuationsmönster, istället för att lära sig mer generella marknadsregler.

Detta är ett typiskt exempel på överanpassning: att vara alltför beroende av specifika mönster i träningsdata och sakna förmågan att hantera verkliga marknadsfluktuationer.

I marginal handel med valuta är överanpassning en utmaning som varje handlare måste vara medveten om. Även om det kan få modellen att se perfekt ut på historiska data, är det som verkligen betyder något om modellen kan ge noggranna och robusta riktlinjer i okända marknadssituationer.

Genom att använda rätt metoder, som korsvalidering, regulariseringstekniker och datautvidgning, kan du effektivt minska risken för överanpassning och göra dina handelsstrategier mer pålitliga.

Kom ihåg, marknaden förändras alltid. Istället för att sträva efter perfekta återtestresultat, fokusera på att bygga robusta handelsmodeller som gör att du kan stå stabilt på valutamarknaden!

Vad är överanpassning?

Överanpassning (Overfitting) avser fenomenet där en modell presterar utmärkt på träningsdata men förlorar noggrannhet på ny, osedd data. Detta beror på att modellen fokuserar för mycket på detaljer och brus (Noise) i träningsdata, istället för att lära sig de verkliga mönster eller regler som påverkar marknaden.

En överanpassad modell ser på ytan mycket kraftfull ut, kan "komma ihåg" varje funktion i träningsdata perfekt, men saknar faktiskt förmågan att hantera okända marknadsförändringar. Detta innebär att du kan förlita dig på en alltför självsäker strategi, vilket i slutändan leder till förluster.

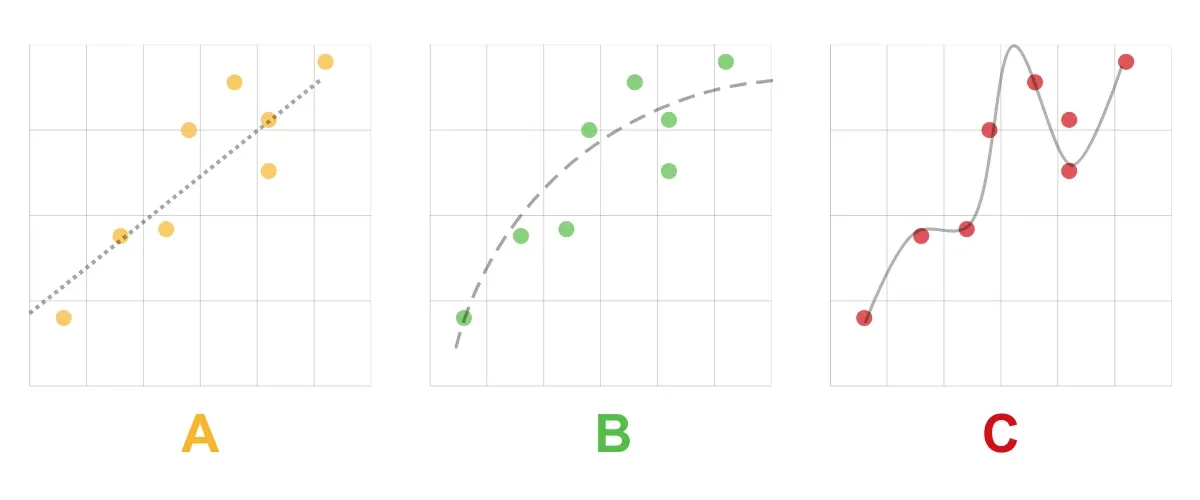

A. Underanpassning (Underfitted)

Underanpassning (hög biasfel)Modellen är för enkel för att korrekt beskriva datans egenskaper, vilket leder till höga tränings- och testfel.

B. Bra anpassning (Good Fit / Robust)

Bra anpassning / robust (balans mellan bias och varians)Modellen beskriver datan på ett lämpligt sätt och kan uppnå bra resultat både på träning och test, vilket balanserar bias och varians.

C. Överanpassning (Overfitted)

Överanpassning (hög variansfel)Modellen är för komplex och överanpassar träningsdata, vilket leder till lågt träningsfel men högt testfel, och bristande generaliseringsförmåga.

Metafor: Överanpassning är som att fuska på prov

Tänk dig att du förbereder dig för ett simulerat test på valutamarknaden, men upptäcker att alla frågor kan hittas i lärobokens svar. Så du spenderar mycket tid på att memorera svaren istället för att verkligen förstå marknadsdynamik. På provdagen, med små förändringar i frågorna, kan du omedelbart inte hantera dem, eftersom din kunskap bara är baserad på specifika situationer, snarare än att tillämpas flexibelt på verkliga problem.

En överanpassad modell är som en sådan "fuskande student": dess prestation är begränsad till specifika historiska data och kan inte anpassa sig till marknadens realtidsfluktuationer.

Risker med överanpassning i marginal handel med valuta

- Strategin kan inte generaliseras

Överanpassade modeller kan vara alltför fokuserade på specifika marknadsförhållanden, som en viss trend eller händelse i det förflutna, vilket gör att de inte kan hantera realtidsmarknadsförändringar. - Återtestresultat förvrängda

Återtestresultat kan få dig att tro att strategin är framgångsrik, eftersom modellen "kom ihåg" alla detaljer i tidigare data, men inte kan anpassa sig till framtida marknader. - Ökad handelsrisk

Eftersom modellen är alltför känslig för brus i träningsdata kan det leda till fler onödiga handelsoperationer, eller till och med felaktiga bedömningar av marknadsriktningen.

Hur undviker man överanpassning?

Lyckligtvis är överanpassning inte ett olösligt problem. Här är några praktiska metoder som kan hjälpa dig att minska riskerna och förbättra modellens noggrannhet och stabilitet:

- Korsvalidering (Cross-Validation)

Dela upp data i träningsset, valideringsset och testset för att säkerställa att modellen presterar stabilt på osedd data. Korsvalidering är ett viktigt verktyg för att testa modellens generaliseringsförmåga. - Minska modellens komplexitet

Alltför komplexa modeller är benägna att överanpassa. Välj en enklare modell eller begränsa antalet parametrar för att effektivt öka modellens robusthet. - Regulariseringstekniker (Regularization)

Använd L1 eller L2 regularisering för att straffa för stora modellvikter, vilket hjälper modellen att fokusera på de viktigaste funktionerna istället för brus i träningsdata. - Utöka datamängden

Om möjligt, samla in mer historisk data, särskilt data under olika marknadsförhållanden, vilket kan hjälpa modellen att lära sig bredare marknadsmönster. - Kontinuerlig övervakning av modellens prestation

I verklig handel, utvärdera regelbundet modellens prestation och gör lämpliga justeringar baserat på marknadsförändringar, vilket är ett nödvändigt steg för att förhindra överanpassning.

Fallstudie: Hur identifierar man överanpassning?

Till exempel, en handlare designade en valutastrategi som förlitar sig på flera tekniska indikatorer och använde historisk data för att återtesta, vilket visade en månatlig avkastning på upp till 20%. Men i verklig handel misslyckades strategin ofta, vilket ledde till en kraftig nedgång i kapitalet. Efter granskning upptäcktes att modellen var alltför beroende av specifika marknadsförhållanden i det förflutna, som valutakursens fluktuationsmönster, istället för att lära sig mer generella marknadsregler.

Detta är ett typiskt exempel på överanpassning: att vara alltför beroende av specifika mönster i träningsdata och sakna förmågan att hantera verkliga marknadsfluktuationer.

Slutsats: Undvik överanpassning och skapa robusta handelsstrategier

I marginal handel med valuta är överanpassning en utmaning som varje handlare måste vara medveten om. Även om det kan få modellen att se perfekt ut på historiska data, är det som verkligen betyder något om modellen kan ge noggranna och robusta riktlinjer i okända marknadssituationer.

Genom att använda rätt metoder, som korsvalidering, regulariseringstekniker och datautvidgning, kan du effektivt minska risken för överanpassning och göra dina handelsstrategier mer pålitliga.

Kom ihåg, marknaden förändras alltid. Istället för att sträva efter perfekta återtestresultat, fokusera på att bygga robusta handelsmodeller som gör att du kan stå stabilt på valutamarknaden!