I valutamarknaden beror investeringsprestanda inte bara på avkastningens storlek, utan också på den risk som tas. Detta gör "Sharpe Ratio" till en avgörande indikator. Det hjälper valutahandlare att balansera avkastning och risk med tydliga data och därmed utvärdera effektiviteten av handelsstrategier.

Sharpe Ratio = (Genomsnittlig avkastning på portföljen - Riskfri avkastning) ÷ Standardavvikelsen av investeringsavkastningen

Enkelt uttryckt används Sharpe Ratio för att jämföra avkastningen per enhet risk. Ju högre kvoten är, desto mer effektiv är investeringsstrategin, och avkastningen är mer attraktiv i förhållande till risken.

Beräkning av Sharpe Ratio:

Resultaten visar att även om strategi A har en högre avkastning, är strategi B mer attraktiv efter riskjustering.

Till exempel:

Detta resultat indikerar att strategin har en begränsad riskjusterad avkastning.

Lösningen är att använda andra indikatorer tillsammans, såsom Sortino Ratio som fokuserar på nedsiderisk.

Definition av Sharpe Ratio

Sharpe Ratio är en indikator som mäter riskjusterad avkastning. Dess grundläggande formel är som följer:Sharpe Ratio = (Genomsnittlig avkastning på portföljen - Riskfri avkastning) ÷ Standardavvikelsen av investeringsavkastningen

- Genomsnittlig avkastning: Den genomsnittliga avkastningen på investeringen över en tidsperiod.

- Riskfri avkastning: Representeras vanligtvis av avkastningen på statsobligationer eller bankinsättningar.

- Standardavvikelse: Volatiliteten i avkastningen, vilket representerar risk.

Enkelt uttryckt används Sharpe Ratio för att jämföra avkastningen per enhet risk. Ju högre kvoten är, desto mer effektiv är investeringsstrategin, och avkastningen är mer attraktiv i förhållande till risken.

Hur tillämpas Sharpe Ratio i valutahandel?

Valutamarknaden kännetecknas av hög volatilitet och hög hävstång, och Sharpe Ratio hjälper handlare att utvärdera olika strategiers prestanda i denna miljö. Här är några vanliga tillämpningsscenarier:1. Jämföra handelsstrategier

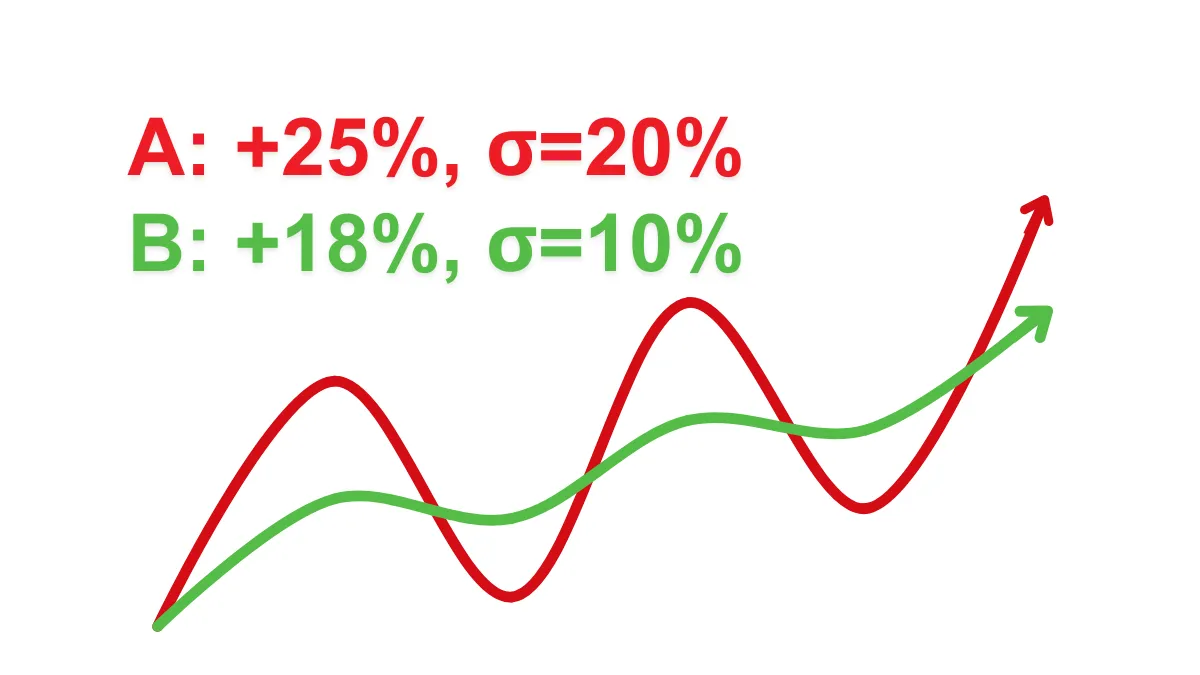

Handlare kan använda Sharpe Ratio för att jämföra prestandan hos två eller flera strategier. Till exempel: (Riskfri avkastning antas vara 3%)- Strategi A: Årlig avkastning 25%, volatilitet (standardavvikelse) 20%.

- Strategi B: Årlig avkastning 18%, volatilitet 10%.

Beräkning av Sharpe Ratio:

- Sharpe Ratio för strategi A: (25% - 3%) ÷ 20% = 1.1

- Sharpe Ratio för strategi B: (18% - 3%) ÷ 10% = 1.5

Resultaten visar att även om strategi A har en högre avkastning, är strategi B mer attraktiv efter riskjustering.

2. Optimera hävstång och kapitalhantering

Hög hävstång i valutahandel kan snabbt förstora avkastningen, men det ökar också risken. Genom Sharpe Ratio kan handlare mer rationellt ställa in hävstången och undvika onödig risk.3. Identifiera högriskstrategier

Strategier med en låg Sharpe Ratio (under 1) kan indikera en obalans mellan risk och avkastning, vilket uppmanar handlare att ompröva sina handelsplaner.Hur beräknar man Sharpe Ratio?

Här är förenklade beräkningssteg:- Beräkna den genomsnittliga avkastningen för handelsstrategin (t.ex. månatlig eller årlig avkastning).

- Dra av den riskfria avkastningen, vanligtvis kan avkastningen på statsobligationer väljas som referens.

- Dividera resultatet med volatiliteten i avkastningen (standardavvikelse).

Till exempel:

- Månatlig genomsnittlig avkastning är 2%, riskfri avkastning är 0.5%, volatilitet är 3%.

- Beräkning av Sharpe Ratio: (2% - 0.5%) ÷ 3% = 0.5

Detta resultat indikerar att strategin har en begränsad riskjusterad avkastning.

Fördelar och begränsningar med Sharpe Ratio

Fördelar

- Intuitiv och lättförståelig: Representerar risk och avkastning med ett enda värde, vilket gör det enkelt att jämföra olika strategier.

- Brett tillämpbar: Tillämplig på olika finansiella marknader, inklusive valuta, aktier, fonder etc.

- Kvantifiera prestanda: Hjälper handlare att analysera rationellt istället för att bara förlita sig på intuition.

Begränsningar

- Antar normalfördelning av avkastning: På valutamarknaden avviker avkastningen ofta från normalfördelningen, vilket kan leda till förvrängda resultat.

- Tar inte hänsyn till nedsiderisk: Sharpe Ratio behandlar all volatilitet lika, men i verkligheten påverkar nedsiderisk (förluster) investerare mer.

Lösningen är att använda andra indikatorer tillsammans, såsom Sortino Ratio som fokuserar på nedsiderisk.

Hur förbättrar man Sharpe Ratio i valutahandel?

- Förbättra handelsstrategier

- Minska slumpmässig handel och förbättra stabiliteten i strategin.

- Fokusera på integrerad analys av fundamentala och tekniska faktorer.

- Diversifiera portföljen

- Koncentrera inte alla medel på ett enda valutapar, minska risken genom diversifiering.

- Använd hävstång rationellt

- Undvik överdriven hävstång, förstora avkastningen måttligt samtidigt som risken kontrolleras.

- Utvärdera prestanda regelbundet

- Övervaka Sharpe Ratio kontinuerligt och justera strategier i tid för att upprätthålla balansen mellan risk och avkastning.