Martingale (Martingale) är en handelsstrategi som utlöser polariserade reaktioner på valutamarknaden. Å ena sidan lockar dess till synes perfekta kapitalkurva många handlare; å andra sidan har dess inneboende hög riskegenskaper också lett till att många handelskonton har nollställts.

Ett fenomen som är värt att diskutera är: Varför är denna strategi fortfarande så utbredd på marknaden, trots att dess risker är allmänt kända? Varför verkar privatkunder, introduktionsmäklare (IB) och till och med mäklare själva stiltigande acceptera dess existens?

Denna artikel kommer att analysera de finansiella motiven hos de olika parterna som är involverade i Martingale-strategin ur ett affärsanalytiskt perspektiv. Vi kommer att fördjupa oss i rollerna för privatkunder, IB och mäklare i detta system och peka ut vem som är den slutliga förmånstagaren.

I branschens standardpraxis klassificerar mäklarens riskhanteringssystem automatiskt kundernas handelsbeteende. Systemet identifierar användare av Martingale-strategin baserat på följande egenskaper:

För handlare är det avgörande att förstå denna affärsmodell. När du utvärderar någon handelsstrategi som påstår sig ge stabila höga avkastningar, bör du noggrant analysera de underliggande mekanismerna och reflektera över din egen roll i den totala intressestrukturen.

Ett fenomen som är värt att diskutera är: Varför är denna strategi fortfarande så utbredd på marknaden, trots att dess risker är allmänt kända? Varför verkar privatkunder, introduktionsmäklare (IB) och till och med mäklare själva stiltigande acceptera dess existens?

Denna artikel kommer att analysera de finansiella motiven hos de olika parterna som är involverade i Martingale-strategin ur ett affärsanalytiskt perspektiv. Vi kommer att fördjupa oss i rollerna för privatkunder, IB och mäklare i detta system och peka ut vem som är den slutliga förmånstagaren.

Privatkunder - Deltagare som är allvarligt påverkade av psykologiska bias

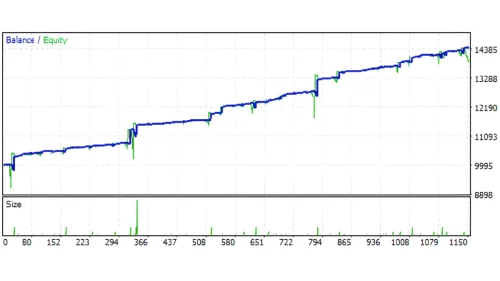

Privatkunder är de direkta användarna av Martingale-strategin och de slutliga riskbärarna. De väljer denna strategi, främst drivna av flera starka psykologiska bias.- Visuellt förtroende för kapitalkurvan: Martingale-strategins balanskontodiagram (Balance) är, innan kontot nollställs, vanligtvis en stabil uppåtgående diagonal linje. Denna visuella "stabilitet" skapar en stark känsla av psykologisk säkerhet, vilket får handlare att felaktigt tro att detta är en perfekt handelsstrategi.

- Psykologi om förlustaversion (Loss Aversion): Psykologisk forskning indikerar att människors negativa känslor inför förlust är mycket starkare än de positiva känslorna av att uppnå en motsvarande vinst. Kärnmekanismen i Martingale-strategin är att "inte realisera en förlust", utan istället att öka positionen och vänta på en marknadsomkastning. Detta stämmer perfekt överens med den mänskliga tendensen att undvika att bekräfta en förlust.

- Det psykologiska behovet av omedelbar belöning: Baserat på långsiktiga marknadsobservationer blir många handlare oroliga om deras konto inte har några affärer eller vinster under dagen. De frågar ofta: "Varför finns det inga nya affärer?" Detta psykologiska behov av "daglig avkastning" gör Martingale-strategin, som är ett högfrekvent handelsmönster, särskilt attraktivt.

IB-agenter - De främsta drivkrafterna för handelsvolymen

Introduktionsmäklare (IB) är mellanhänder mellan privatkunder och mäklare. Deras primära inkomst kommer från provisioner som genereras när kunder handlar. Därför är kundens totala handelsvolym den avgörande faktorn för en IB: s inkomst. Martingale-strategin är just ett verktyg som kan generera en enorm handelsvolym.- Exponentiell tillväxt av handelsvolymen: Traditionella handelsstrategier kan behålla en fast positionsstorlek under en längre tid. I Martingale-strategin växer dock positionen exponentiellt efter en serie förluster (till exempel: 0.1, 0.2, 0.4, 0.8...). För IB-agenter innebär detta en snabb ökning av provisionsintäkterna.

- Effektiv marknadsföringsnarrativ: IB-agenter visar vanligtvis potentiella kunder Martingale-strategins historiska kapitalkurva och använder fraser som "stabil månadsvinst", "veckovinst", "affärer varje dag". Denna marknadsföringsmetod uppfyller direkt de psykologiska behoven hos privatkunder som nämns i det första kapitlet. För IB är det primära affärsmålet att maximera kundernas handelsvolym.

Mäklare - Systemförvaltare och slutliga förmånstagare

Mäklare är skaparna av marknadsreglerna och kan tjäna en stabil vinst från handelsaktiviteter. Den hybrid affärsmodellen med både "A-Book" och "B-Book"-verksamhet (Hybrid Model) är nyckeln till att förstå mäklarens roll i denna struktur.A-Book-modell (A-Book)

Detta är en agenturmodell (Agency Model). I denna modell skickar mäklaren kundens order direkt till uppströms likviditetsleverantörer. Mäklares vinst kommer från spreads eller avgifter. Därför, i A-Book-modellen, gynnas mäklaren av den enorma handelsvolym som Martingale-strategin genererar.B-Book-modell (B-Book)

Detta är en motpartmodell (Counterparty Model). I denna modell skickar mäklaren inte ut order, utan agerar direkt som motpart till kunden. Detta innebär att kundens förlust är mäklarens vinst.I branschens standardpraxis klassificerar mäklarens riskhanteringssystem automatiskt kundernas handelsbeteende. Systemet identifierar användare av Martingale-strategin baserat på följande egenskaper:

- Högfrekvent handel.

- Extremt korta innehavstider för lönsamma order och extremt långa innehavstider för förlorande order.

- Använder inte eller mycket sällan stop-loss-ordrar.

- Positionsstorleken växer exponentiellt med antalet på varandra följande förluster.

Slutsats: Analys av varje deltagares roll

Sammanfattningsvis kan vi tydligt definiera varje parts roll och intresseförhållanden i detta system:- Privatkunder: Som kapitalleverantörer bär de nästan hela marknadsrisken, och deras beteende drivs huvudsakligen av vinstförväntningar och psykologiska bias.

- IB-agenter: Som promotörer av handelsaktivitet uppmuntrar de till högfrekvent handel genom att tillfredsställa privatkundernas psykologiska behov, och de får provisioner baserade på handelsvolymen.

- Mäklare: Som systemförvaltare och slutliga förmånstagare. I A-Book-modellen tjänar de stabila avgifter; i B-Book-modellen tjänar de direkt på privatkundernas förluster, inklusive kundens kapital.

För handlare är det avgörande att förstå denna affärsmodell. När du utvärderar någon handelsstrategi som påstår sig ge stabila höga avkastningar, bör du noggrant analysera de underliggande mekanismerna och reflektera över din egen roll i den totala intressestrukturen.

Ett svar

讚