Forex piyasasında, yatırımcılar genellikle iki büyük zorlukla karşılaşır

Fonları etkili bir şekilde yönetmek ve ticaret riskini kontrol etmek. Kelly kriteri, yatırımcıların uzun vadeli getirilerini maksimize ederken riskleri azaltmalarına yardımcı olan matematik temelli bir fon yönetim stratejisidir. Bu makalede Kelly kriterinin prensipleri detaylı bir şekilde analiz edilecek, forex fon yönetimindeki uygulama teknikleri incelenecek ve Kelly kriteri ile forex riskinin nasıl yönetileceği analiz edilecektir.Kelly kriterinin temel prensibi

Kelly kriteri, her işlem için en iyi fon tahsis oranını hesaplamak için kullanılan bir fon yönetim modelidir ve sermayenin uzun vadeli maksimize edilmesini sağlar. Formül şu şekildedir:Formül: f* = (bp - q) / b

- f*: En iyi fon tahsis oranı (toplam fonun yüzdesi).

- b: Kazanç-kayıp oranı (her birim kaybın getirdiği ortalama kazanç).

- p: Başarı oranı (başarılı işlemlerin olasılığı).

- q: Kayıp oranı (başarısız işlemlerin olasılığı, q = 1 - p).

Formülün temel hedefi: Kazanç-kayıp oranı ve başarı oranını dikkate alarak, Kelly kriteri yatırımcılara risk ve getiri arasında denge sağlamalarına yardımcı olur, böylece uzun vadeli fonların istikrarlı bir şekilde büyümesini gerçekleştirir.

Uygulama örneği: Kelly kriteri ile fon oranı hesaplama

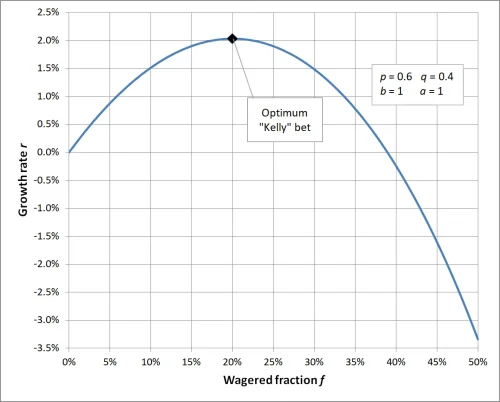

Varsayalım ki ticaret stratejiniz şu şekildedir:- Her işlem için kazanç-kayıp oranı (b): 1, her kazancın kaybın 1 katı olduğunu temsil eder.

- Başarı oranı (p): 60%, yani başarılı işlemlerin olasılığı 0.6'dır.

- Kayıp oranı (q): 40%, yani başarısız işlemlerin olasılığı 0.4'tür (q = 1 - p).

Bu değerleri formüle yerleştirelim:

f* = [ (1 × 0.6) - 0.4] / 1Sonuç: Kelly kriterine göre, toplam fonunuzun 20%'lik kısmını bu işleme tahsis etmelisiniz. Bu oran, uzun vadede fonun en iyi büyümesini sağlamaktadır.

f* = (0.6 - 0.4) / 1

f* = 0.2

Kelly kriterindeki oran 1 olarak ayarlandığında, hesaplanan bahis oranı 20%'dir, bu da her işlemde toplam fonun 20%'sini yatırmanız gerektiği anlamına gelir; yatırılan fon oranı bu değerden yüksek veya düşük olursa, uzun vadeli getiriler en iyi seviyeye ulaşamaz, yüksek oran riskleri artırır, düşük oran ise fon büyüme potansiyelini yeterince kullanmaz. Bu, bilimsel fon yönetiminin önemini vurgular ve Kelly kriterinin risk kontrolü ve getiri optimizasyonundaki kritik rolünü öne çıkarır.

Kelly kriterinin forex fon yönetimindeki uygulamaları

1. Kelly kriteri ile forex riskini nasıl yönetirsiniz

Forex piyasası yüksek volatiliteye sahiptir, Kelly kriteri yatırımcılara farklı piyasa koşullarında fon tahsis oranlarını ayarlamalarına yardımcı olarak ticaret riskini etkili bir şekilde kontrol etmelerini sağlar.Örneğin:

- Başarı oranı ve kazanç-kayıp oranı yüksek olduğunda, Kelly kriteri daha yüksek getiriler elde etmek için daha fazla fon yatırılmasını önerir.

- Başarı oranı veya kazanç-kayıp oranı istikrarsız olduğunda, yatırımcılar fon oranını azaltabilir, örneğin Kelly hesaplama sonucunun 50%'sini gerçek yatırımlar olarak kullanabilirler.

2. Kelly kriteri uygulama teknikleri

- Kesin veri toplama: Kelly kriterini hesaplamak için doğru başarı oranı ve kazanç-kayıp oranı verilerine ihtiyaç vardır, bu nedenle yatırımcılar ticaret kayıtlarını düzenli olarak analiz etmelidir.

- Dinamizmi oran ayarlama: Piyasa değişikliklerine göre başarı oranı ve kazanç-kayıp oranını dinamik olarak güncelleyerek, Kelly kriterinin sonuçlarının mevcut duruma uygun olmasını sağlamak.

- Aşırı riskleri azaltma: Uygulamada, formül sonuçlarının fon oranını yarıya indirmesi önerilir, böylece aşırı kaldıraç riskini azaltır.

3. Forex ticaret senaryolarındaki pratik uygulama

- Eğilim ticaret stratejisi: İstikrarlı bir eğilim piyasası için uygundur, Kelly kriteri yatırımcılara daha yüksek başarı oranı ve kazanç-kayıp oranı durumlarında daha fazla fon yatırmalarına yardımcı olabilir.

- Gün içi ticaret stratejisi: Kısa vadeli yüksek frekanslı ticaret için, Kelly kriterinin dikkatli bir şekilde uygulanması gerekir, çünkü kısa vadeli verilerin volatilitesi hesaplama sonuçlarını etkileyebilir.

Kelly kriterinin ticaret risk kontrolündeki rolü

Kelly kriterinin avantajları

- Forex fon yönetiminin matematik temeli: Kelly kriteri, yatırımcılara forex piyasasında kesin fon yönetimi sağlamaya yardımcı olan bir matematik modeli sunar.

- Risk ve getiri arasında en iyi denge: Kelly kriteri, uzun vadeli getirileri maksimize ederken, aynı zamanda tek bir işlemin riskini etkili bir şekilde kontrol eder.

Kelly kriterinin zorlukları

- Veri bağımlılığı: Başarı oranı ve kazanç-kayıp oranının doğruluğu, Kelly kriterinin etkisini doğrudan etkiler, bu nedenle yatırımcılar verileri dikkatlice toplamalı ve analiz etmelidir.

- Duygusal müdahale: Forex piyasası sürekli değişiyor, yatırımcıların duyguları fon dağılımının uygulanmasını etkileyebilir ve hesaplama sonuçlarından sapmalara neden olabilir.

Kelly kriterinin forex fon yönetimini nasıl optimize edersiniz

- Simülasyon ticareti testi kullanma: Yeni başlayanlar, simülasyon ticaretinde Kelly kriterinin etkisini test edebilir, Kelly kriteri ile forex riskini nasıl yöneteceklerini öğrenebilirler.

- Diğer risk yönetim stratejileri ile birleştirme: Hareketli stop-loss, varlık çeşitlendirmesi gibi araçlarla ticaret riskini daha da azaltmak.

- Yatırım oranını ayarlama: Piyasa dalgalanmalarına göre Kelly kriterinin hesapladığı oranı ayarlamak, piyasa belirsizliğinden kaynaklanan aşırı kayıpları önlemek için önemlidir.

Sonuç

Kelly kriteri, özellikle forex ticaretinde risk kontrolü ve getiri optimizasyonu için güçlü bir fon yönetim aracıdır. Ancak, piyasanın belirsizliği, yatırımcıların Kelly kriterini uygularken esnek kalmalarını gerektirir. Kesin veri analizi ve dinamik fon oranı ayarlamaları ile, forex ticaretindeki riskleri daha etkili bir şekilde yönetebilir ve uzun vadeli istikrarlı sermaye büyümesi sağlayabilirsiniz.Eğer forex fon yönetimi ve ticaret risk kontrolü hakkında daha fazla bilgi edinmek istiyorsanız, içeriklerimizi takip etmeye devam edin!

SSS: Kelly kriteri ve forex fon yönetimi hakkında

- S1: Kelly kriteri tüm forex yatırımcıları için uygun mu?

A1: Kelly kriteri, özellikle istikrarlı ticaret stratejilerine sahip ve başarı oranı ile kazanç-kayıp oranını doğru bir şekilde istatistiksel olarak hesaplayabilen orta ve uzun vadeli yatırımcılar için uygundur. Ancak, kısa vadeli yatırımcılar veya başarı oranı dalgalı olan ticaret stratejileri, veri istikrarsızlığı nedeniyle Kelly kriterine tamamen güvenmekte zorlanabilir. - S2: Eğer Kelly kriterinin hesapladığı bahis oranı kabul edilebilir risk aralığını aşarsa ne yapmalıyım?

A2: Kelly kriterinin hesapladığı oran çok yüksek olduğunda, formül sonucunun bir kısmını (örneğin 50% veya 25%) gerçek yatırım oranı olarak seçebilirsiniz, bu şekilde riski azaltırken fon yönetiminin bilimsel yönünü koruyabilirsiniz. - S3: Neden Kelly kriterini forex riskini yönetmek için kullanmalıyım?

A3: Kelly kriteri, yatırımcılara risk ve getiri dengesini sağlamaya yardımcı olan bir matematik modeli sunar ve aşırı bahis veya yetersiz bahis durumlarını önleyerek, fonların uzun vadeli ticaretlerde sürekli ve istikrarlı bir şekilde büyümesini sağlar. - S4: Kelly kriterini kullanmak için hangi ön koşullar gereklidir?

A4: Kelly kriterini kullanmak için doğru ticaret verilerine ihtiyaç vardır, bunlar genellikle başarı oranı (p) ve kazanç-kayıp oranıdır (b). Bu veriler doğru değilse, formül sonuçları referans değerini kaybedebilir. - S5: Eğer piyasa ortamı aniden değişirse, Kelly kriterinin hesaplama sonuçları hala geçerli mi?

A5: Piyasa ortamında önemli bir değişiklik olduğunda, başarı oranı ve kazanç-kayıp oranı da değişebilir, bu nedenle Kelly kriterinin oranını yeniden hesaplamak gerekir, böylece fon tahsisi mevcut piyasa koşullarıyla uyumlu olur. - S6: Kelly kriteri nasıl kaldıraç ticareti ile birleştirilir?

A6: Forex kaldıraç ticaretinde, Kelly kriteri ile hesaplanan oran, gerçek fon (kaldıraç sonrası değil) üzerinde uygulanmalı ve kaldıraç kontrolü altında işlem sayısını ayarlamak gerekir, böylece aşırı riskten kaçınılır. - S7: Kelly kriteri ticaretin kârını garanti eder mi?

A7: Kelly kriteri kârı garanti etmez, çünkü piyasanın rastgeleliği ve belirsizliği kayıplara yol açabilir. Ancak, yatırımcılara kontrol edilebilir riskler altında uzun vadeli fon büyüme oranını maksimize etmelerine yardımcı olabilir. - S8: Ben bir yeni başlayanım, Kelly kriterini nasıl kullanmaya başlamalıyım?

A8: Yeni başlayanlar önce istikrarlı bir ticaret stratejisi oluşturmaya odaklanmalı ve başarı oranı ve kazanç-kayıp oranını hesaplamak için yeterli geçmiş ticaret verilerini kaydetmelidir. Küçük miktarlarla veya simülasyon ticaretinde Kelly kriterinin etkisini test ederek, uygulamasını aşamalı olarak öğrenebilirler.