什麼是三角套利?

三角套利(Triangular Arbitrage)是一種專注於利用三個貨幣對之間匯率不一致的套利交易策略,廣泛應用於外匯保證金交易中。其特點是通過快速執行三筆交易,在市場價格修正之前鎖定利潤,實現穩定且低風險的收益。本文將全面介紹三角套利的核心原理、操作步驟及實戰應用,並分享如何有效管理風險以最大化交易績效。三角套利的核心原理

三角套利的基本思路是利用市場中三個貨幣對的匯率不一致性進行交易。例如,假設您發現EUR/USD、USD/JPY和EUR/JPY的匯率存在偏差,您可以通過以下三步交易實現套利:

- 用貨幣A(如USD)買入貨幣B(如EUR)。

- 用貨幣B買入貨幣C(如JPY)。

- 用貨幣C兌換回貨幣A。

如果市場的報價存在錯誤定價,這三筆交易的總收益將為正,並且不依賴市場的整體波動方向。

三角套利的運作流程

第一步:選擇貨幣組合

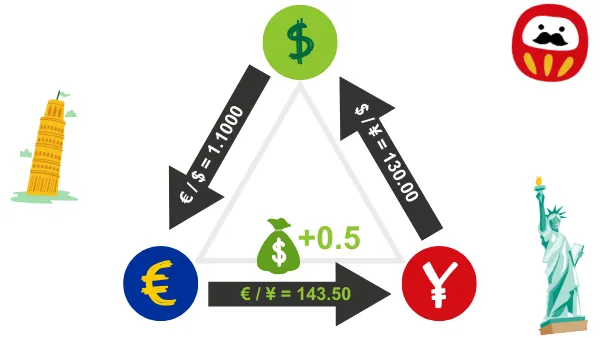

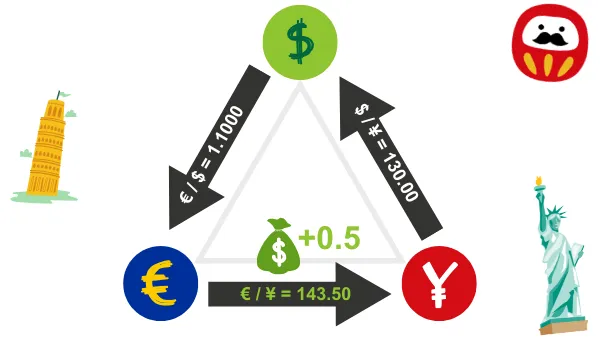

選擇三個主要貨幣對,如EUR/USD、USD/JPY和EUR/JPY,因為這些貨幣對流動性高,匯率報價穩定,較容易出現套利機會。第二步:計算理論匯率與實際匯率的差異

利用三個貨幣對的即時市場報價計算理論匯率。例如:- 假設EUR/USD = 1.1000,USD/JPY = 130.00,理論EUR/JPY匯率應為 1.1000 × 130.00 = 143.00。

- 如果實際市場報價EUR/JPY = 143.50,則存在0.50的匯率不一致,可以進行套利操作。

第三步:執行三筆交易

- 用USD買入EUR:

用1000 USD買入EUR(1,000 ÷ 1.1000 = 909.09 EUR)。 - 用EUR買入JPY:

用909.09 EUR買入JPY(909.09 × 143.50 = 130,454.42 JPY)。 - 用JPY兌換回USD:

用130,454.42 JPY兌換回USD(130,454.42 ÷ 130.00 = 1,003.50 USD)。

此操作中,匯率偏差帶來了3.50 USD的套利收益。

三角套利的實戰應用

案例1:跨市場套利

假設在東京和倫敦市場之間,EUR/USD和USD/JPY的報價相同,但EUR/JPY的報價存在偏差,這種情況通常由報價延遲或流動性不足引起。交易者可以利用此偏差執行三角套利。案例2:算法交易中的三角套利

使用算法交易系統快速檢測匯率偏差並自動執行交易,減少人工操作的延遲風險。案例3:重大事件套利

在央行利率決定或經濟數據公佈後,市場報價可能一時失衡,交易者可以抓住此機會實現三角套利。三角套利的優勢

- 低風險:

不依賴市場價格的整體波動,僅利用匯率不一致性進行套利,風險相對較低。 - 高效性:

通過快速執行交易,在市場修正價格前鎖定利潤。 - 廣泛應用:

適合外匯保證金市場中的高流動性貨幣對,套利機會頻繁。

三角套利的風險與挑戰

- 滑點風險:

三筆交易執行需要極高的速度,任何延遲都可能導致滑點,削減套利收益。 - 交易成本:

點差和手續費是套利收益的重要考量,需選擇低成本交易平臺。 - 市場效率提升:

隨著算法交易的普及,市場中的匯率不一致性被更快修正,降低套利空間。 - 執行錯誤:

三角套利需要準確的計算與執行,任何操作失誤都可能導致損失。

工具與策略:提升三角套利效率

- 自動化交易系統:

使用高效的程式交易工具(如MetaTrader)進行匯率檢測與交易執行。 - 匯率計算工具:

使用專業計算器或工具快速判斷套利空間,縮短決策時間。 - 低延遲交易伺服器:

確保交易執行環境低延遲,減少因延遲導致的滑點風險。 - 風險管理:

設置止損點和交易限額,防止因價格波動或執行延遲造成損失。

結論

三角套利是一種結合分析能力、交易速度和技術支持的專業套利策略,特別適合外匯保證金交易中的主要貨幣對。通過準確計算、快速執行和嚴格的風險管理,交易者可以穩定捕捉市場中匯率不一致帶來的收益。希望本文能幫助您深入理解三角套利的核心技巧,提升交易表現,並在外匯市場中實現穩健盈利!