На валютному ринку трейдери часто стикаються з двома великими викликами

Як ефективно управляти капіталом та як контролювати торгові ризики. Формула Келлі (Kelly Criterion) є математичною стратегією управління капіталом, яка допомагає трейдерам максимізувати довгостроковий прибуток, одночасно знижуючи ризики. У цій статті буде детально розглянуто принципи формули Келлі, обговорено її застосування в управлінні валютним капіталом та проаналізовано, як використовувати формулу Келлі для управління валютними ризиками.Основний принцип формули Келлі

Формула Келлі є моделлю управління капіталом, що використовується для розрахунку оптимального співвідношення капіталу для кожної угоди, щоб досягти максимізації капіталу в довгостроковій перспективі. Формула виглядає так:Формула: f* = (bp - q) / b

- f*: Оптимальне співвідношення капіталу (відсоток від загального капіталу).

- b: Співвідношення виграшу до програшу (середній прибуток на одиницю збитку).

- p: Ймовірність виграшу (імовірність успішної угоди).

- q: Ймовірність програшу (імовірність невдалої угоди, q = 1 - p).

Основна мета формули: Завдяки врахуванню співвідношення виграшу до програшу та ймовірності виграшу, формула Келлі може допомогти трейдерам досягти балансу між ризиком і прибутком, що забезпечує стабільне зростання капіталу в довгостроковій перспективі.

Приклад застосування: Розрахунок співвідношення капіталу за формулою Келлі

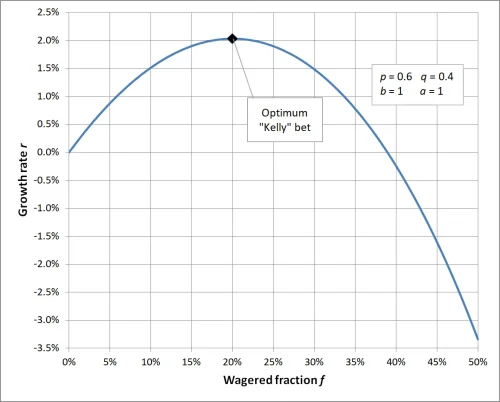

Припустимо, ваша торгова стратегія виглядає так:- Співвідношення виграшу до програшу (b): 1, що означає, що кожен раз, коли ви отримуєте прибуток, він дорівнює 1 разу вашого збитку.

- Ймовірність виграшу (p): 60%, тобто ймовірність успішної угоди становить 0.6.

- Ймовірність програшу (q): 40%, тобто ймовірність невдалої угоди становить 0.4 (q = 1 - p).

Підставимо ці значення у формулу:

f* = [ (1 × 0.6) - 0.4] / 1Результат: Згідно з формулою Келлі, ви повинні виділити 20% від загального капіталу на цю угоду. Це співвідношення може забезпечити оптимальне зростання капіталу в довгостроковій перспективі.

f* = (0.6 - 0.4) / 1

f* = 0.2

Коли коефіцієнт у формулі Келлі встановлено на 1, розраховане співвідношення для ставки становить 20%, що означає, що кожного разу трейдер повинен інвестувати 20% від загального капіталу, щоб досягти максимізації ефективності капіталу; якщо інвестоване співвідношення капіталу перевищує або зменшує це значення, це призведе до того, що довгостроковий прибуток не досягне оптимального рівня, надмірне співвідношення збільшує ризики, а занадто низьке співвідношення не використовує потенціал зростання капіталу. Це підкреслює важливість наукового управління капіталом і підкреслює ключову роль формули Келлі в контролі ризиків і оптимізації прибутків.

Застосування формули Келлі в управлінні валютним капіталом

1. Як використовувати формулу Келлі для управління валютними ризиками

Валютний ринок має високу волатильність, формула Келлі може допомогти трейдерам коригувати співвідношення капіталу в різних ринкових умовах, що дозволяє ефективно контролювати торгові ризики.Наприклад:

- Коли ймовірність виграшу та співвідношення виграшу до програшу високі, формула Келлі рекомендує інвестувати більше капіталу для досягнення вищого прибутку.

- У випадках, коли ймовірність виграшу або співвідношення виграшу до програшу нестабільні, трейдери можуть знизити співвідношення капіталу, наприклад, використовуючи 50% від результату розрахунку Келлі як фактичну інвестицію.

2. Поради щодо застосування формули Келлі

- Точний збір даних: Для розрахунку формули Келлі потрібні точні дані про ймовірність виграшу та співвідношення виграшу до програшу, тому трейдери повинні регулярно аналізувати торгові записи.

- Динамічне коригування співвідношення: Оновлюйте ймовірність виграшу та співвідношення виграшу до програшу відповідно до змін на ринку, щоб результати формули Келлі відповідали поточній ситуації.

- Зниження надмірних ризиків: У практиці рекомендується зменшити співвідношення капіталу, розраховане за формулою, вдвічі, щоб знизити ризики, пов'язані з надмірним фінансовим важелем.

3. Реальне застосування в сценаріях валютної торгівлі

- Стратегія торгівлі за трендом: Підходить для стабільного трендового ринку, формула Келлі може допомогти трейдерам інвестувати більше капіталу в умовах високої ймовірності виграшу та співвідношення виграшу до програшу.

- Стратегія денного трейдингу: Для короткострокової високочастотної торгівлі формулу Келлі потрібно використовувати обережно, оскільки волатильність короткострокових даних може призвести до відхилення результатів розрахунку.

Роль формули Келлі в контролі торгових ризиків

Переваги формули Келлі

- Математична основа управління валютним капіталом: Формула Келлі надає математичну модель, яка допомагає трейдерам досягати точного управління капіталом на валютному ринку.

- Оптимальний баланс між ризиком і прибутком: Формула Келлі може максимізувати довгостроковий прибуток, одночасно ефективно контролюючи ризики окремих угод.

Виклики формули Келлі

- Залежність від даних: Точність ймовірності виграшу та співвідношення виграшу до програшу безпосередньо впливає на ефективність формули Келлі, трейдери повинні обережно збирати та аналізувати дані.

- Емоційні перешкоди: Валютний ринок швидко змінюється, емоції трейдерів можуть вплинути на виконання розподілу капіталу, що призводить до відхилення від розрахункових результатів.

Як оптимізувати управління валютним капіталом за допомогою формули Келлі

- Використання симуляційної торгівлі для тестування: Початківці можуть тестувати ефективність формули Келлі в симуляційній торгівлі, щоб ознайомитися з управлінням валютними ризиками за допомогою формули Келлі.

- Поєднання з іншими стратегіями управління ризиками: Використовуйте інструменти, такі як рухомий стоп-лосс, диверсифікація активів тощо, щоб додатково знизити торгові ризики.

- Коригування інвестиційного співвідношення: Коригуйте співвідношення, розраховане за формулою Келлі, відповідно до волатильності ринку, щоб уникнути надмірних збитків через невизначеність ринку.

Висновок

Формула Келлі є потужним інструментом управління капіталом, особливо підходить для контролю ризиків і оптимізації прибутків у валютній торгівлі. Однак невизначеність ринку вимагає від трейдерів гнучкості при застосуванні формули Келлі. Завдяки точному аналізу даних і динамічному коригуванню співвідношення капіталу ви зможете ефективніше управляти ризиками в валютній торгівлі та досягти стабільного зростання капіталу в довгостроковій перспективі.Якщо ви хочете дізнатися більше про управління валютним капіталом та контроль торгових ризиків, слідкуйте за нашим контентом!

FAQ: Про формулу Келлі та управління валютним капіталом

- Q1: Чи підходить формула Келлі для всіх трейдерів валютного ринку?

A1: Формула Келлі підходить для більшості трейдерів, особливо для тих, хто має стабільні торгові стратегії та може точно підрахувати ймовірність виграшу та співвідношення виграшу до програшу. Однак короткострокові трейдери або стратегії з великою волатильністю ймовірності виграшу можуть не підходити для повної залежності від формули Келлі через нестабільність даних. - Q2: Що робити, якщо розраховане за формулою Келлі співвідношення перевищує допустимий рівень ризику?

A2: Коли розраховане за формулою Келлі співвідношення занадто високе, можна вибрати частину результату формули (наприклад, 50% або 25%) як фактичне інвестиційне співвідношення, що дозволяє знизити ризики, зберігаючи науковий підхід до управління капіталом. - Q3: Чому варто використовувати формулу Келлі для управління валютними ризиками?

A3: Формула Келлі надає математичну модель, яка допомагає трейдерам збалансувати ризики та прибутки, уникати надмірних або недостатніх ставок, забезпечуючи стабільне зростання капіталу в довгостроковій торгівлі. - Q4: Які передумови для використання формули Келлі?

A4: Для використання формули Келлі потрібні точні торгові дані, зокрема ймовірність виграшу (p) та співвідношення виграшу до програшу (b). Якщо ці дані неточні, результати формули можуть втратити свою цінність. - Q5: Чи залишаються результати розрахунків формули Келлі актуальними, якщо ринкове середовище раптово змінюється?

A5: Коли ринкове середовище зазнає значних змін, ймовірність виграшу та співвідношення виграшу до програшу також можуть змінитися, тому потрібно повторно розрахувати співвідношення за формулою Келлі, щоб забезпечити відповідність розподілу капіталу поточним ринковим умовам. - Q6: Як формула Келлі може бути використана в поєднанні з фінансовим важелем?

A6: У валютній торгівлі з фінансовим важелем співвідношення, розраховане за формулою Келлі, слід застосовувати до фактичного капіталу (а не до капіталу після фінансового важеля) і контролювати кількість угод відповідно до кредитного плеча, щоб уникнути надмірних ризиків. - Q7: Чи може формула Келлі гарантувати прибуток від угод?

A7: Формула Келлі не може гарантувати прибуток, оскільки випадковість і невизначеність ринку можуть призвести до збитків. Однак вона може ефективно допомогти трейдерам максимізувати довгострокову швидкість зростання капіталу в умовах контрольованих ризиків. - Q8: Я початківець, як мені почати використовувати формулу Келлі?

A8: Початківці повинні спочатку зосередитися на створенні стабільної торгової стратегії та записувати достатню кількість історичних торгових даних для розрахунку ймовірності виграшу та співвідношення виграшу до програшу. Тестуйте ефективність формули Келлі на малих капіталах або в симуляційній торгівлі, поступово знайомлячись з її застосуванням.