На ринку валютної торгівлі інвестиційна ефективність залежить не лише від розміру прибутку, але й від прийнятого ризику. Це робить "Коефіцієнт Шарпа (Sharpe Ratio) " надзвичайно важливим показником. Він допомагає валютним трейдерам збалансувати прибуток і ризик за допомогою чітких даних, тим самим оцінюючи ефективність торгової стратегії.

Коефіцієнт Шарпа = (Середня дохідність портфеля - Безризикова ставка) ÷ Стандартне відхилення доходності

Простіше кажучи, коефіцієнт Шарпа використовується для порівняння прибутку, який можна отримати на одиницю ризику. Чим вищий коефіцієнт, тим ефективніша інвестиційна стратегія, і прибуток відносно ризику є більш привабливим.

Результати розрахунку коефіцієнта Шарпа:

Результати показують, що хоча стратегія A має вищу дохідність, стратегія B є більш привабливою з урахуванням ризику.

Наприклад:

Цей результат вказує на обмежену дохідність з урахуванням ризику для цієї стратегії.

Рішенням є використання інших показників, таких як коефіцієнт Сортіно, що зосереджується на ризику зниження.

Визначення коефіцієнта Шарпа

Коефіцієнт Шарпа є показником, що вимірює дохідність з урахуванням ризику. Його базова формула така:Коефіцієнт Шарпа = (Середня дохідність портфеля - Безризикова ставка) ÷ Стандартне відхилення доходності

- Середня дохідність: Середній прибуток від інвестицій за певний період.

- Безризикова ставка: Зазвичай виражається як дохідність державних облігацій або банківських депозитів.

- Стандартне відхилення: Волатильність доходності, що представляє ризик.

Простіше кажучи, коефіцієнт Шарпа використовується для порівняння прибутку, який можна отримати на одиницю ризику. Чим вищий коефіцієнт, тим ефективніша інвестиційна стратегія, і прибуток відносно ризику є більш привабливим.

Як застосовувати коефіцієнт Шарпа у валютній торгівлі?

Особливістю валютного ринку є висока волатильність і високий фінансовий важіль, коефіцієнт Шарпа допомагає трейдерам оцінити ефективність різних стратегій в таких умовах. Нижче наведено кілька поширених сценаріїв застосування:1. Порівняння торгових стратегій

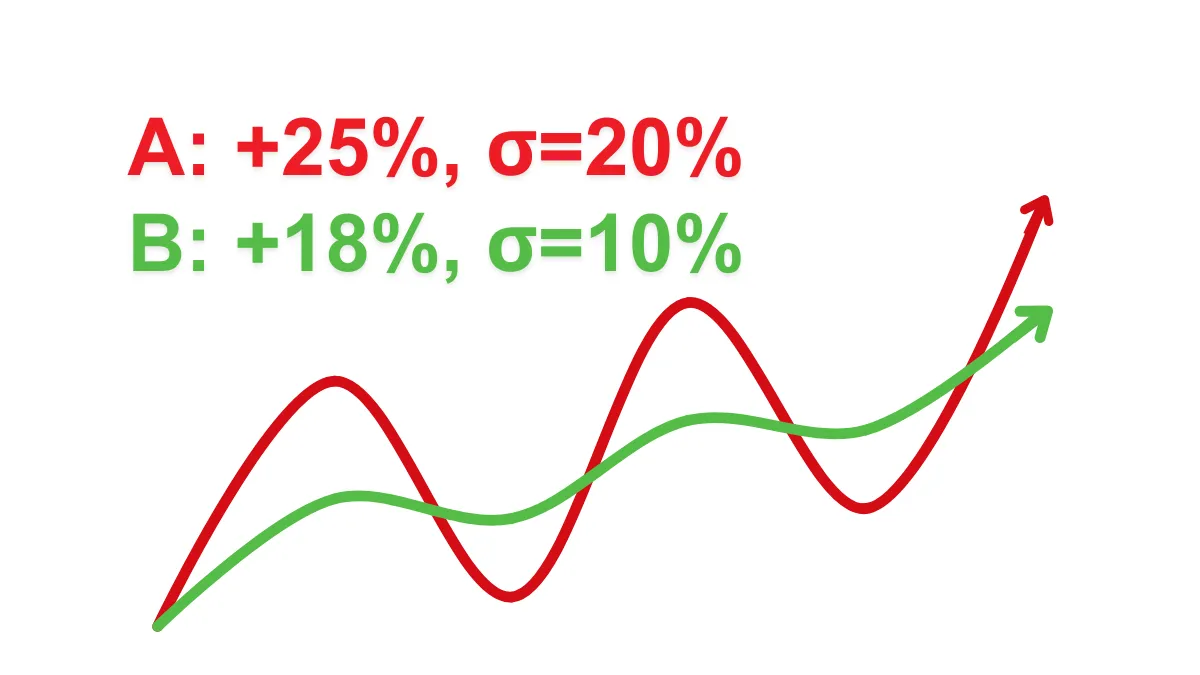

Трейдери можуть порівнювати ефективність двох або більше стратегій за допомогою коефіцієнта Шарпа. Наприклад: (припускаючи безризикову ставку 3%)- Стратегія A: Річна дохідність 25%, волатильність (стандартне відхилення) 20%.

- Стратегія B: Річна дохідність 18%, волатильність 10%.

Результати розрахунку коефіцієнта Шарпа:

- Коефіцієнт Шарпа для стратегії A: (25% - 3%) ÷ 20% = 1.1

- Коефіцієнт Шарпа для стратегії B: (18% - 3%) ÷ 10% = 1.5

Результати показують, що хоча стратегія A має вищу дохідність, стратегія B є більш привабливою з урахуванням ризику.

2. Оптимізація фінансового важеля та управління капіталом

Високий фінансовий важіль у валютній торгівлі може швидко збільшити прибуток, але також підвищує ризик. За допомогою коефіцієнта Шарпа трейдери можуть раціональніше налаштовувати кредитне плече, уникаючи непотрібного ризику.3. Виявлення високоризикових стратегій

Стратегії з низьким коефіцієнтом Шарпа (нижче 1) можуть вказувати на невідповідність ризику і прибутку, що підказує трейдерам переглянути свій торговий план.Як розрахувати коефіцієнт Шарпа?

Нижче наведено спрощені кроки розрахунку:- Розрахуйте середню дохідність торгової стратегії (наприклад, місячну або річну дохідність).

- Відніміть безризикову ставку, зазвичай можна вибрати дохідність державних облігацій як орієнтир.

- Результат поділіть на волатильність доходності (стандартне відхилення).

Наприклад:

- Місячна середня дохідність 2%, безризикова ставка 0.5%, волатильність 3%.

- Розрахунок коефіцієнта Шарпа: (2% - 0.5%) ÷ 3% = 0.5

Цей результат вказує на обмежену дохідність з урахуванням ризику для цієї стратегії.

Переваги та обмеження коефіцієнта Шарпа

Переваги

- Інтуїтивно зрозумілий: Відображає ризик і дохідність в одному числі, що полегшує порівняння різних стратегій.

- Широко застосовний: Підходить для різних фінансових ринків, включаючи валютний, фондовий, фондовий ринки тощо.

- Кількісна оцінка ефективності: Допомагає трейдерам раціонально аналізувати, а не покладатися лише на інтуїцію.

Обмеження

- Припущення про нормальний розподіл доходності: На валютному ринку доходність часто відхиляється від нормального розподілу, що може призвести до спотворення результатів.

- Не враховує ризик зниження: Коефіцієнт Шарпа однаково ставиться до всіх коливань, але фактичні коливання вниз (збитки) мають більший вплив на інвесторів.

Рішенням є використання інших показників, таких як коефіцієнт Сортіно, що зосереджується на ризику зниження.

Як підвищити коефіцієнт Шарпа у валютній торгівлі?

- Покращення торгової стратегії

- Зменшення випадкових угод, підвищення стабільності стратегії.

- Зосередження на інтегрованому аналізі фундаментальних і технічних аспектів.

- Диверсифікація портфеля

- Не концентруйте всі кошти на одній валютній парі, знижуйте ризик через диверсифікацію інвестицій.

- Раціональне використання фінансового важеля

- Уникайте надмірного фінансового важеля, помірно збільшуйте прибуток, контролюючи ризик.

- Регулярна оцінка ефективності

- Постійно контролюйте коефіцієнт Шарпа, своєчасно коригуйте стратегію для підтримки балансу ризику і прибутку.