Trong thị trường ngoại hối, các nhà giao dịch thường phải đối mặt với hai thách thức lớn

Cách quản lý vốn hiệu quả và cách kiểm soát rủi ro giao dịch. Công thức Kelly (Kelly Criterion) là một chiến lược quản lý vốn dựa trên toán học, giúp các nhà giao dịch tối đa hóa lợi nhuận dài hạn trong khi giảm thiểu rủi ro. Bài viết này sẽ phân tích chi tiết nguyên lý của công thức Kelly, khám phá các kỹ thuật ứng dụng của nó trong quản lý vốn ngoại hối, và phân tích cách sử dụng công thức Kelly để quản lý rủi ro ngoại hối.Nguyên lý cốt lõi của công thức Kelly

Công thức Kelly là một mô hình quản lý vốn, được sử dụng để tính toán tỷ lệ phân bổ vốn tối ưu cho mỗi giao dịch, nhằm đạt được tối đa hóa vốn dài hạn. Công thức như sau:Công thức: f* = (bp - q) / b

- f*: Tỷ lệ phân bổ vốn tối ưu (tính theo phần trăm tổng vốn).

- b: Tỷ lệ lợi nhuận (lợi nhuận trung bình trên mỗi đơn vị thua lỗ).

- p: Tỷ lệ thắng (xác suất giao dịch thành công).

- q: Tỷ lệ thua (xác suất giao dịch thất bại, q = 1 - p).

Mục tiêu cốt lõi của công thức: Thông qua việc xem xét tỷ lệ lợi nhuận và tỷ lệ thắng, công thức Kelly có thể giúp các nhà giao dịch đạt được sự cân bằng giữa rủi ro và lợi nhuận, từ đó đạt được sự tăng trưởng ổn định của vốn dài hạn.

Ví dụ ứng dụng: Tính toán tỷ lệ vốn bằng công thức Kelly

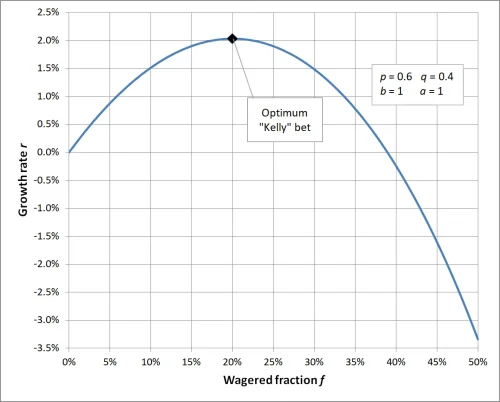

Giả sử chiến lược giao dịch của bạn như sau:- Tỷ lệ lợi nhuận cho mỗi giao dịch (b): 1, có nghĩa là mỗi lần thắng là 1 lần thua.

- Tỷ lệ thắng (p): 60%, tức là xác suất giao dịch thành công là 0.6.

- Tỷ lệ thua (q): 40%, tức là xác suất giao dịch thất bại là 0.4 (q = 1 - p).

Thay thế các giá trị này vào công thức:

f* = [ (1 × 0.6) - 0.4] / 1Kết quả: Theo công thức Kelly, bạn nên phân bổ 20% tổng vốn vào giao dịch này. Tỷ lệ này có thể đạt được sự tăng trưởng vốn tối ưu trong dài hạn.

f* = (0.6 - 0.4) / 1

f* = 0.2

Khi tỷ lệ cược trong công thức Kelly được thiết lập là 1, tỷ lệ đặt cược được tính toán là 20%, điều này có nghĩa là mỗi giao dịch nên đầu tư 20% tổng vốn để đạt được hiệu quả tối đa; nếu tỷ lệ vốn đầu tư cao hơn hoặc thấp hơn giá trị này, sẽ dẫn đến lợi nhuận dài hạn không đạt được mức tối ưu, tỷ lệ quá cao làm tăng rủi ro, tỷ lệ quá thấp thì không tận dụng được tiềm năng tăng trưởng vốn. Điều này nhấn mạnh tầm quan trọng của quản lý vốn khoa học, và làm nổi bật vai trò quan trọng của công thức Kelly trong kiểm soát rủi ro và tối ưu hóa lợi nhuận.

Ứng dụng của công thức Kelly trong quản lý vốn ngoại hối

1. Cách sử dụng công thức Kelly để quản lý rủi ro ngoại hối

Thị trường ngoại hối có tính biến động cao, công thức Kelly có thể giúp các nhà giao dịch điều chỉnh tỷ lệ phân bổ vốn trong các tình huống thị trường khác nhau, từ đó kiểm soát hiệu quả rủi ro giao dịch.Ví dụ:

- Khi tỷ lệ thắng và tỷ lệ lợi nhuận cao, công thức Kelly khuyên nên đầu tư nhiều vốn hơn để theo đuổi lợi nhuận cao hơn.

- Trong trường hợp tỷ lệ thắng hoặc tỷ lệ lợi nhuận không ổn định, các nhà giao dịch có thể giảm tỷ lệ vốn, chẳng hạn như sử dụng 50% của kết quả tính toán của Kelly làm tỷ lệ đầu tư thực tế.

2. Kỹ thuật ứng dụng công thức Kelly

- Thu thập dữ liệu chính xác: Để tính toán công thức Kelly cần dữ liệu chính xác về tỷ lệ thắng và tỷ lệ lợi nhuận, do đó các nhà giao dịch nên phân tích định kỳ hồ sơ giao dịch.

- Điều chỉnh tỷ lệ động: Cập nhật động tỷ lệ thắng và tỷ lệ lợi nhuận theo sự thay đổi của thị trường, đảm bảo kết quả của công thức Kelly phù hợp với tình hình hiện tại.

- Giảm thiểu rủi ro quá mức: Trong thực tế, nên giảm một nửa tỷ lệ vốn của kết quả công thức để giảm thiểu rủi ro do đòn bẩy quá mức gây ra.

3. Ứng dụng thực tế trong các tình huống giao dịch ngoại hối

- Chiến lược giao dịch theo xu hướng: Phù hợp với thị trường xu hướng ổn định, công thức Kelly có thể giúp các nhà giao dịch đầu tư nhiều vốn hơn trong các tình huống có tỷ lệ thắng và tỷ lệ lợi nhuận cao.

- Chiến lược giao dịch trong ngày: Đối với giao dịch ngắn hạn, công thức Kelly cần được áp dụng cẩn thận, vì sự biến động của dữ liệu ngắn hạn có thể dẫn đến sai lệch trong kết quả tính toán.

Vai trò của công thức Kelly trong kiểm soát rủi ro giao dịch

Ưu điểm của công thức Kelly

- Cơ sở toán học cho quản lý vốn ngoại hối: Công thức Kelly cung cấp một mô hình toán học, giúp các nhà giao dịch thực hiện quản lý vốn chính xác trong thị trường ngoại hối.

- Cân bằng tối ưu giữa rủi ro và lợi nhuận: Công thức Kelly có thể tối đa hóa lợi nhuận dài hạn, đồng thời kiểm soát hiệu quả rủi ro của từng giao dịch.

Thách thức của công thức Kelly

- Phụ thuộc vào dữ liệu: Độ chính xác của tỷ lệ thắng và tỷ lệ lợi nhuận ảnh hưởng trực tiếp đến hiệu quả của công thức Kelly, các nhà giao dịch cần cẩn thận trong việc thu thập và phân tích dữ liệu.

- Can thiệp cảm xúc: Thị trường ngoại hối thay đổi nhanh chóng, cảm xúc của các nhà giao dịch có thể ảnh hưởng đến việc thực hiện phân bổ vốn, dẫn đến sai lệch so với kết quả tính toán.

Cách tối ưu hóa quản lý vốn ngoại hối bằng công thức Kelly

- Sử dụng giao dịch mô phỏng để kiểm tra: Các nhà giao dịch mới có thể thử nghiệm hiệu quả của công thức Kelly trong giao dịch mô phỏng, làm quen với cách quản lý rủi ro ngoại hối bằng công thức Kelly.

- Kết hợp với các chiến lược quản lý rủi ro khác: Kết hợp với các công cụ như dừng lỗ di động, phân tán tài sản để giảm thiểu rủi ro giao dịch hơn nữa.

- Điều chỉnh tỷ lệ đầu tư: Điều chỉnh tỷ lệ được tính toán bởi công thức Kelly theo sự biến động của thị trường, tránh thua lỗ quá mức do sự không chắc chắn của thị trường.

Kết luận

Công thức Kelly là một công cụ quản lý vốn mạnh mẽ, đặc biệt phù hợp cho việc kiểm soát rủi ro và tối ưu hóa lợi nhuận trong giao dịch ngoại hối. Tuy nhiên, sự không chắc chắn của thị trường yêu cầu các nhà giao dịch phải giữ tính linh hoạt khi áp dụng công thức Kelly. Thông qua phân tích dữ liệu chính xác và điều chỉnh động tỷ lệ vốn, bạn sẽ có thể quản lý rủi ro trong giao dịch ngoại hối một cách hiệu quả hơn, đạt được sự tăng trưởng vốn ổn định trong dài hạn.Nếu bạn muốn tìm hiểu thêm về quản lý vốn ngoại hối và kiểm soát rủi ro giao dịch, hãy tiếp tục theo dõi nội dung của chúng tôi!

Câu hỏi thường gặp: Về công thức Kelly và quản lý vốn ngoại hối

- Q1: Công thức Kelly có phù hợp với tất cả các nhà giao dịch ngoại hối không?

A1: Công thức Kelly phù hợp với hầu hết các nhà giao dịch, đặc biệt là những người có chiến lược giao dịch ổn định và có thể thống kê chính xác tỷ lệ thắng và tỷ lệ lợi nhuận. Tuy nhiên, các nhà giao dịch ngắn hạn hoặc chiến lược có tỷ lệ thắng biến động lớn có thể không phù hợp để hoàn toàn dựa vào công thức Kelly do dữ liệu không ổn định. - Q2: Nếu tỷ lệ đặt cược được tính toán bởi công thức Kelly vượt quá giới hạn rủi ro có thể chấp nhận thì phải làm sao?

A2: Khi tỷ lệ được tính toán bởi công thức Kelly quá cao, bạn có thể chọn lấy một phần của kết quả công thức (như 50% hoặc 25%) làm tỷ lệ đầu tư thực tế, điều này có thể giảm thiểu rủi ro trong khi vẫn giữ được tính khoa học của quản lý vốn. - Q3: Tại sao nên sử dụng công thức Kelly để quản lý rủi ro ngoại hối?

A3: Công thức Kelly cung cấp một mô hình toán học, giúp các nhà giao dịch cân bằng rủi ro và lợi nhuận, và tránh tình trạng đặt cược quá mức hoặc không đủ, đảm bảo vốn có thể tiếp tục tăng trưởng ổn định trong giao dịch dài hạn. - Q4: Sử dụng công thức Kelly cần những điều kiện tiên quyết nào?

A4: Sử dụng công thức Kelly cần dữ liệu giao dịch chính xác, chủ yếu bao gồm tỷ lệ thắng (p) và tỷ lệ lợi nhuận (b). Nếu những dữ liệu này không chính xác, kết quả của công thức có thể mất giá trị tham khảo. - Q5: Nếu môi trường thị trường đột ngột thay đổi, liệu kết quả tính toán của công thức Kelly có còn áp dụng không?

A5: Khi môi trường thị trường xảy ra thay đổi đáng kể, tỷ lệ thắng và tỷ lệ lợi nhuận cũng có thể thay đổi theo, do đó cần tính toán lại tỷ lệ của công thức Kelly, đảm bảo phân bổ vốn phù hợp với tình huống thị trường hiện tại. - Q6: Công thức Kelly có thể kết hợp với giao dịch đòn bẩy như thế nào?

A6: Trong giao dịch đòn bẩy ngoại hối, tỷ lệ được tính toán bởi công thức Kelly nên được áp dụng cho vốn thực tế (không phải vốn sau đòn bẩy), và điều chỉnh số lượng đặt lệnh theo đòn bẩy để tránh rủi ro quá mức. - Q7: Công thức Kelly có thể đảm bảo lợi nhuận giao dịch không?

A7: Công thức Kelly không thể đảm bảo lợi nhuận, vì tính ngẫu nhiên và không chắc chắn của thị trường có thể dẫn đến thua lỗ. Tuy nhiên, nó có thể giúp các nhà giao dịch tối đa hóa tỷ lệ tăng trưởng vốn dài hạn trong điều kiện rủi ro có thể kiểm soát. - Q8: Tôi là một người mới, nên bắt đầu sử dụng công thức Kelly như thế nào?

A8: Người mới nên tập trung vào việc xây dựng một chiến lược giao dịch ổn định và ghi lại đủ dữ liệu giao dịch lịch sử để tính toán tỷ lệ thắng và tỷ lệ lợi nhuận. Thử nghiệm hiệu quả của công thức Kelly trong giao dịch với số vốn nhỏ hoặc giao dịch mô phỏng, dần dần làm quen với ứng dụng của nó.