Qu'est-ce que l'arbitrage triangulaire ?

L'arbitrage triangulaire (Triangular Arbitrage) est une stratégie de trading d'arbitrage qui se concentre sur l'exploitation des incohérences de taux de change entre trois paires de devises, largement utilisée dans le trading de marge sur le marché des changes. Son principe est de verrouiller les profits en exécutant rapidement trois transactions avant que les prix du marché ne se corrigent, réalisant ainsi des rendements stables et à faible risque. Cet article présentera en détail les principes fondamentaux de l'arbitrage triangulaire, les étapes d'opération et les applications pratiques, et partagera comment gérer efficacement les risques pour maximiser les performances de trading.Les principes fondamentaux de l'arbitrage triangulaire

L'idée de base de l'arbitrage triangulaire est d'exploiter l'incohérence des taux de change entre trois paires de devises sur le marché.Par exemple, supposons que vous découvriez des écarts de taux entre EUR / USD, USD / JPY et EUR / JPY, vous pouvez réaliser un arbitrage en effectuant les trois transactions suivantes :

- Acheter la devise B (comme EUR) avec la devise A (comme USD).

- Acheter la devise C (comme JPY) avec la devise B.

- Échanger la devise C contre la devise A.

Si les cotations du marché présentent une erreur de tarification, le rendement total de ces trois transactions sera positif et ne dépendra pas de la direction globale des fluctuations du marché.

Le processus de fonctionnement de l'arbitrage triangulaire

Étape 1 : Choisir les combinaisons de devises

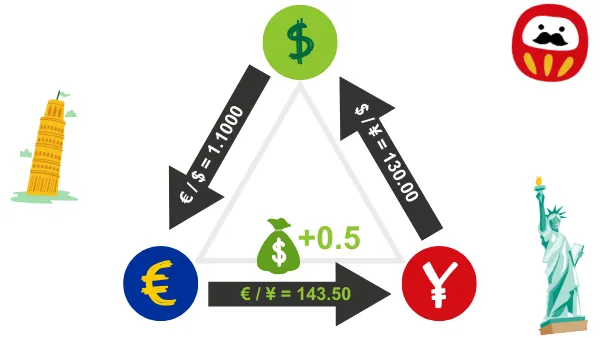

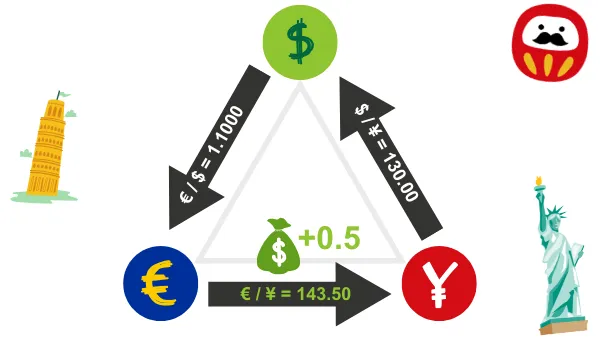

Choisissez trois Paires de devises majeures, comme EUR / USD, USD / JPY et EUR / JPY, car ces paires de devises ont une forte liquidité, des cotations de taux de change stables et offrent plus d'opportunités d'arbitrage.Étape 2 : Calculer la différence entre le taux de change théorique et le taux de change réel

Utilisez les cotations du marché en temps réel des trois paires de devises pour calculer le taux de change théorique. Par exemple :- Supposons que EUR / USD = 1.1000, USD / JPY = 130.00, le taux de change théorique EUR / JPY devrait être 1.1000 × 130.00 = 143.00.

- Si la cotation réelle du marché EUR / JPY = 143.50, il existe une incohérence de 0.50 dans le taux de change, ce qui permet d'effectuer une opération d'arbitrage.

Étape 3 : Exécuter les trois transactions

- Acheter EUR avec USD :

Utiliser 1000 USD pour acheter EUR (1,000 ÷ 1.1000 = 909.09 EUR). - Acheter JPY avec EUR :

Utiliser 909.09 EUR pour acheter JPY (909.09 × 143.50 = 130,454.42 JPY). - Échanger JPY contre USD :

Utiliser 130,454.42 JPY pour échanger contre USD (130,454.42 ÷ 130.00 = 1,003.50 USD).

Dans cette opération, l'écart de taux a généré un profit d'arbitrage de 3.50 USD.

Applications pratiques de l'arbitrage triangulaire

Cas 1 : Arbitrage inter-marchés

Supposons qu'il y ait des cotations identiques pour EUR / USD et USD / JPY entre les marchés de Tokyo et de Londres, mais qu'il y ait un écart dans la cotation EUR / JPY, cette situation est généralement causée par un retard de cotation ou un manque de liquidité. Les traders peuvent exploiter cet écart pour exécuter un arbitrage triangulaire.Cas 2 : Arbitrage triangulaire dans le trading algorithmique

Utiliser des systèmes de trading algorithmique pour détecter rapidement les écarts de taux de change et exécuter automatiquement les transactions, réduisant ainsi le risque de retard d'exécution manuelle.Cas 3 : Arbitrage d'événements majeurs

Après une décision de taux d'intérêt de la banque centrale ou la publication de données économiques, les cotations du marché peuvent être temporairement déséquilibrées, permettant aux traders de saisir cette opportunité pour réaliser un arbitrage triangulaire.Les avantages de l'arbitrage triangulaire

- Faible risque :

Ne dépend pas des fluctuations globales des prix du marché, mais exploite uniquement les incohérences de taux de change, le risque est relativement faible. - Efficacité :

En exécutant rapidement les transactions, verrouillez les profits avant que le marché ne corrige les prix. - Large application :

Convient aux paires de devises à forte liquidité sur le marché de la marge des changes, les opportunités d'arbitrage sont fréquentes.

Les risques et défis de l'arbitrage triangulaire

- Risque de slippage :

L'exécution des trois transactions nécessite une vitesse extrêmement élevée, tout retard peut entraîner un slippage, réduisant ainsi les bénéfices d'arbitrage. - Coûts de transaction :

L'écart et les frais de transaction sont des considérations importantes pour les bénéfices d'arbitrage, il est nécessaire de choisir une plateforme de trading à faible coût. - Amélioration de l'efficacité du marché :

Avec la popularité du trading algorithmique, les incohérences de taux de change sur le marché sont corrigées plus rapidement, réduisant l'espace d'arbitrage. - Erreurs d'exécution :

L'arbitrage triangulaire nécessite des calculs et des exécutions précis, toute erreur d'opération peut entraîner des pertes.

Outils et stratégies : Améliorer l'efficacité de l'arbitrage triangulaire

- Systèmes de trading automatisés :

Utiliser des outils de trading programmés efficaces (comme MetaTrader) pour détecter les taux de change et exécuter les transactions. - Outils de calcul de taux de change :

Utiliser des calculatrices ou des outils professionnels pour évaluer rapidement l'espace d'arbitrage, réduisant ainsi le temps de décision. - Serveurs de trading à faible latence :

Assurer un environnement d'exécution de trading à faible latence, réduisant ainsi le risque de slippage dû aux retards. - Gestion des risques :

Définir des points de stop-loss et des limites de transaction pour éviter les pertes dues aux fluctuations de prix ou aux retards d'exécution.

Conclusion

L'arbitrage triangulaire est une stratégie d'arbitrage professionnelle qui combine des capacités d'analyse, une vitesse d'exécution et un soutien technique, particulièrement adaptée aux Paires de devises majeures dans le trading de marge sur le marché des changes. Grâce à des calculs précis, une exécution rapide et une gestion rigoureuse des risques, les traders peuvent capturer de manière stable les bénéfices générés par les incohérences de taux de change sur le marché.Nous espérons que cet article vous aidera à comprendre en profondeur les techniques clés de l'arbitrage triangulaire, à améliorer vos performances de trading et à réaliser des bénéfices solides sur le marché des changes !