Test In-Sample vs Test Out-of-Sample : Comment évaluer plus fiablement votre EA ?

Dans l'article précédent, nous avons parlé de la façon d’« optimiser » (Optimization) votre Conseiller Expert (EA), c’est-à-dire d’ajuster les paramètres pour qu’il fonctionne mieux sur les données historiques passées.Nous avons également mentionné la nécessité de faire attention au piège du « surapprentissage » (Overfitting), c’est-à-dire lorsque l’EA s’adapte trop parfaitement aux données passées, ce qui peut entraîner de mauvaises performances futures.

Alors, comment savoir si les paramètres « optimaux » trouvés lors de l’optimisation ont vraiment appris les règles du marché, ou s’ils ont simplement « mémorisé » les données passées ?

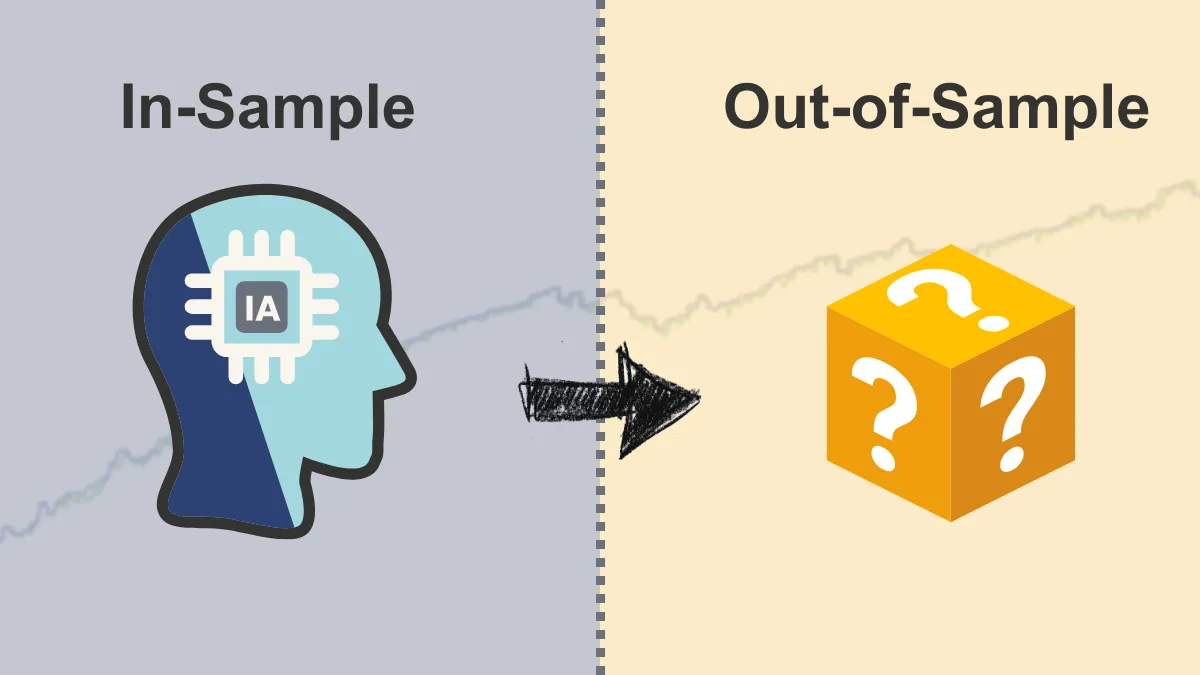

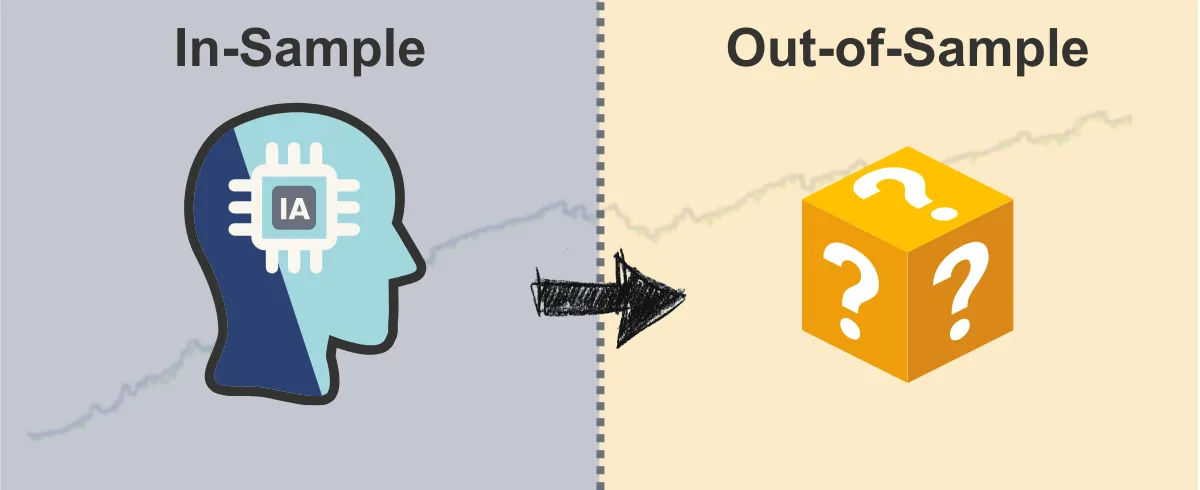

C’est là que les concepts de test In-Sample (test dans l’échantillon) et de test Out-of-Sample (test hors échantillon) deviennent très importants.

Ils nous aident à évaluer plus fiablement la stratégie de l’EA.

Qu’est-ce que le test In-Sample (test dans l’échantillon) ?

En termes simples :

Le test In-Sample désigne la période de données historiques que vous utilisez lors du processus d’optimisation.Comme réviser un manuel scolaire :

Imaginez que vous préparez un examen en révisant un manuel avec les points clés surlignés par le professeur.L’EA, lors de l’optimisation, « apprend » ces données In-Sample pour trouver les paramètres qui fonctionnent le mieux sur cette période.

Quel est l’objectif ?

Trouver la combinaison de paramètres qui donne les meilleures performances sur cette période historique spécifique.Quelles sont ses limites ?

Une bonne performance sur les données In-Sample ne garantit pas une bonne performance future.L’EA peut simplement avoir « mémorisé » des motifs ou du bruit spécifiques à cette période, sans avoir appris des règles réellement généralisables.

C’est le risque du surapprentissage.

Qu’est-ce que le test Out-of-Sample (test hors échantillon) ?

En termes simples :

Le test Out-of-Sample consiste à utiliser une autre période de données historiques, totalement exclue du processus d’optimisation, pour tester les paramètres « optimaux » trouvés lors du test In-Sample.Comme faire un examen blanc :

Après avoir révisé le manuel (test In-Sample), vous faites un examen blanc avec un test que vous n’avez jamais vu auparavant (données Out-of-Sample) pour évaluer ce que vous avez appris.Le test Out-of-Sample permet à votre EA d’utiliser les paramètres optimisés pour trader sur une période de données historiques qu’il « n’a jamais vue ».

Quel est l’objectif ?

Vérifier si ces paramètres « optimaux » fonctionnent toujours bien face à de nouvelles données historiques inconnues.Cela aide à déterminer si l’EA a vraiment appris quelque chose ou s’il ne fait que réussir le « test » In-Sample.

Comment cela vous aide-t-il ?

- Si l’EA performe encore bien sur les données Out-of-Sample (peut-être pas aussi parfaitement que sur l’In-Sample, mais de manière acceptable), vous pouvez avoir plus de confiance que la stratégie est probablement fiable et pas gravement surapprise.

- Si l’EA performe mal sur les données Out-of-Sample (par exemple, passe de rentable à perdant), c’est un signal d’alerte fort ! Cela signifie probablement que votre EA est gravement surappris et que les paramètres « optimaux » trouvés ne sont pas fiables.

Pourquoi est-ce important ? (Répondre à vos préoccupations)

- Réduire la peur des pertes : Le test Out-of-Sample offre une validation plus proche de la « réalité ». Si la stratégie échoue à ce test, c’est un avertissement avant que vous ne risquiez de l’argent réel. Comprendre les risques réels de la stratégie vous aide à gérer vos attentes et à réduire la peur des pertes futures.

- Combattre le piège du surapprentissage : C’est l’une des méthodes les plus directes et efficaces pour éviter le surapprentissage. Beaucoup sont trompés par des rapports de backtest In-Sample parfaits, alors que le test Out-of-Sample peut révéler cette « illusion ».

- Construire une confiance plus réaliste : Ce n’est que lorsque l’EA performe raisonnablement bien sur les données In-Sample et Out-of-Sample que vous pouvez avoir une confiance plus réaliste dans la stratégie, plutôt qu’une confiance illusoire basée sur le surapprentissage.

Comment réaliser ces deux tests ? (Concept simple)

La méthode habituelle consiste à diviser vos données historiques en deux (ou plusieurs) segments :- In-Sample : Utilisez ce segment pour l’optimisation et trouver les meilleurs paramètres.

- Out-of-Sample : Cachez ce segment, ne l’utilisez pas du tout pour l’optimisation. Une fois l’optimisation terminée, testez les paramètres optimaux sur ce segment avec un backtest classique pour voir les résultats.

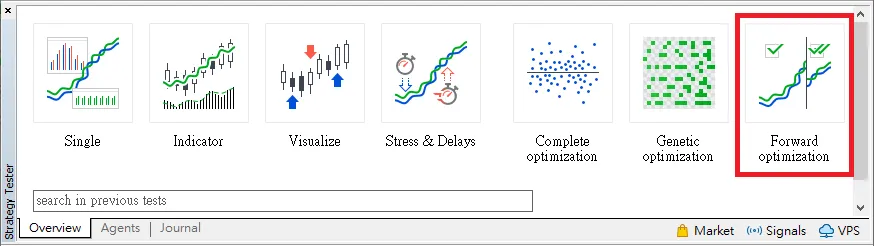

Certaines plateformes de trading (comme MT5) proposent une fonction de « Forward Testing » (test en avant) qui peut automatiser ce processus de division des données et de test.

Résumé : Étape clé pour valider les résultats d’optimisation

L’optimisation des paramètres de l’EA peut améliorer l’apparence de la stratégie, mais elle doit être validée.- Test In-Sample vous aide à trouver des paramètres « prometteurs ».

- Test Out-of-Sample vous aide à vérifier si ces paramètres sont vraiment « fiables ».

Grâce à ces deux tests, vous pouvez mieux comprendre la robustesse de la stratégie EA, réduire efficacement le risque de surapprentissage, et ainsi prendre des décisions de trading plus éclairées.

Dernier rappel : Même si un EA performe bien sur les tests In-Sample et Out-of-Sample, cela reste basé sur des données passées.

Avant d’investir de l’argent réel, la dernière étape la plus importante est toujours de faire un test en temps réel sur un « Compte démo ».

Laissez l’EA fonctionner dans les conditions actuelles du marché pendant un certain temps et observez ses performances réelles, c’est là la véritable épreuve finale.